ภาพรวมตราสารทุนโลก เดือนมิถุนายน 2569

ในเดือนมิถุนายน 2569 ภาพรวมตราสารทุนโลกยังคงขับเคลื่อนด้วยปัจจัยด้านกำไรบริษัทเป็นหลัก โดย Yuanta CIO คงน้ำหนักการลงทุนใน "Slightly Overweight" สำหรับสหรัฐฯ และญี่ปุ่น ขณะที่ยุโรปถูกลดน้ำหนักเป็น "Slightly Underweight" จากความเสี่ยง Stagflation และแนวโน้มการขึ้นดอกเบี้ยของ ECB ส่วนจีนและไทยอยู่ในระดับ "Neutral" โดยเน้นการเลือกลงทุนรายตัวมากกว่าการลงทุนทั้ง Index ทิศทางโดยรวมสะท้อนว่าการลงทุนในช่วง Bear Flattening จำเป็นต้องเน้นกลุ่มที่กำไรยังเติบโตและมีการปรับประมาณการต่อเนื่อง

หุ้นสหรัฐฯ (US Equity)

Slightly Overweight

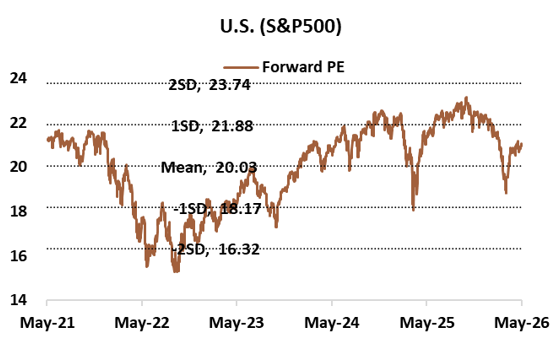

ภาพรวม: ตลาดหุ้นสหรัฐฯ ฟื้นตัวตามผลประกอบการและทำจุดสูงสุดใหม่เหนือ 7,500 จุด โดยเม็ดเงินยังกระจุกตัวในกลุ่มที่รายงานผลประกอบการดีกว่าคาดและมีการปรับ Guidance ขึ้นต่อเนื่อง ด้าน Forward PER ปัจจุบันซื้อขายในระดับ +0.5 ถึง +0.75 SD เทียบกับค่าเฉลี่ย 5 ปี (Mean: 20.03) ซึ่งใกล้เคียงกับช่วงมุมมองเดือนพฤษภาคม

ปัจจัยสนับสนุน

- ผู้บริหารกลุ่มเทคโนโลยีให้ Guidance ในทางบวกสำหรับการเติบโตของกำไรแบบ Bottom-Up อย่างต่อเนื่อง สอดคล้องกับธีมการลงทุนในช่วง Bear Flattening

- Valuation กลับมาซื้อขายระดับ Forward PER 5 ปี บริเวณ +0.5 – 0.75 SD ซึ่งเป็นผลจากการปรับประมาณการกำไรตลาดขึ้น ไม่ใช่การเก็งกำไร

- หุ้นกลุ่ม Software พิสูจน์แล้วใน 1Q26 ว่า MOAT ไม่ได้ถูกกระทบจาก Claude Cowork อย่างมีนัยสำคัญ

ปัจจัยเสี่ยง

- หากกำไรกลุ่ม Technology เริ่มอ่อนตัวลง อาจทำให้ S&P 500 ยืนเหนือระดับ +1 SD ได้ยาก โดย Yuanta CIO กังวลประเด็นความต่อเนื่องของ Earnings มากกว่า Valuation

- เริ่มเห็นแรงเก็งกำไรบางส่วนใน Leveraged ETF ซึ่งอาจทำให้ความผันผวนสูงขึ้น แม้ Valuation ยังไม่ใช่ประเด็นหลัก

- ทิศทางนโยบายการเงินยังไม่เปลี่ยนแปลงมากนัก แม้เงินเฟ้อปรับขึ้นและ US 10Y แตะจุดสูงสุดใหม่ในรอบหลายเดือน โดยตลาดประเมินว่าเฟดจะไม่สามารถลดดอกเบี้ยได้ตามที่เคยสื่อสารไว้

แนวโน้ม/กลยุทธ์: คงคำแนะนำ Slightly Overweight สำหรับ Satellite Portfolio ระยะ 12 เดือน โดยแนะนำ Rebalance และล็อคกำไรบางส่วนในกลุ่มเซมิคอนดักเตอร์ผ่าน SMH (ETF), SCBSEMI(A) และ NVDA19 เพื่อควบคุมสัดส่วนให้อยู่ในช่วง 5–10% พร้อมกระจายความเสี่ยงเพิ่มเติมเข้าสู่กลุ่ม Software ผ่าน IGV, MSFT19, ORCL19 และ PLTR06 โดยหุ้นกลุ่มเซมิคอนดักเตอร์ยังซื้อขายบน Forward PER 22 เท่า ต่ำกว่าค่าเฉลี่ย 5 ปี

หุ้นยุโรป (EU Equity)

Slightly Underweight

ภาพรวม: ตลาดหุ้นยุโรปฟื้นตัวได้ในเดือนพฤษภาคม แต่คุณภาพการฟื้นตัวยังไม่แข็งแรง เพราะแรงหนุนมาจากผลประกอบการเฉพาะบางกลุ่ม ขณะที่ภาพ Macro เริ่มเข้าใกล้ภาวะ Stagflation หลัง European Commission ปรับภาพเศรษฐกิจเป็นโตช้าลงแต่เงินเฟ้อสูงขึ้นจาก Energy Shock และเงินเฟ้อ Eurozone เดือนเมษายนเร่งขึ้นเป็น 3.0%

ปัจจัยสนับสนุน

- European blue-chips มีแนวโน้มกำไรโต 11.5% YoY ใน 1Q26 ซึ่งเป็นอัตราที่แข็งแรงสุดตั้งแต่ 4Q22 โดยกลุ่ม Energy และ Financials เป็นแรงหนุนหลัก

- กลุ่มกลาโหมยังได้แรงหนุนจากการเพิ่มงบความมั่นคงยุโรป กลุ่ม Grid/Data Center ได้ประโยชน์จากการลงทุนโครงข่ายไฟฟ้าและ AI Infrastructure ผ่านหุ้นอย่าง Schneider Electric และ Siemens Energy

- SAP, ASML และ BESI ยังเป็น Quality Growth ของยุโรปจาก Cloud Transition, Business AI และ Hybrid Bonding ประกอบกับ Chips Act 2.0 ช่วงปลายเดือนพฤษภาคมเป็น Policy Tailwind ใหม่ของกลุ่มเซมิคอนดักเตอร์ยุโรป

ปัจจัยเสี่ยง

- Energy Shock เริ่มเปลี่ยนจากความเสี่ยงเฉพาะจุดไปเป็นกรอบหลักของเศรษฐกิจยุโรป โดย European Commission คาดว่าแรงกดดันจากพลังงานจะลากต่อถึงปี 2027 ซึ่งกดทั้ง Margin และกำลังซื้อครัวเรือน

- Reuters poll เดือนพฤษภาคมระบุว่านักเศรษฐศาสตร์ส่วนใหญ่คาดว่า ECB จะขึ้นดอกเบี้ยในเดือนมิถุนายน และอาจขึ้นอีกอย่างน้อยหนึ่งครั้งในปีนี้ ซึ่งกด Valuation และลด Upside ของกลุ่ม Value

- กลุ่ม Luxury และ Auto ยังถูกกดดันจากจีน การใช้จ่ายผู้บริโภค และ Tourist Flows ที่อ่อนลง ขณะที่ Valuation ยังซื้อขายในระดับที่แพงกว่าสหรัฐฯ ในเชิงเปรียบเทียบ

แนวโน้ม/กลยุทธ์: คงมุมมอง Slightly Underweight ในหุ้นยุโรปสำหรับการลงทุนใน 12 เดือนข้างหน้า จากภาพความเสี่ยงที่ชัดขึ้นทั้ง Energy Shock, Stagflation Risk และโอกาสที่ ECB จะกลับมาขึ้นดอกเบี้ย ทำให้ Upside ยังค่อนข้างจำกัด

หุ้นญี่ปุ่น (JP Equity)

Slightly Overweight

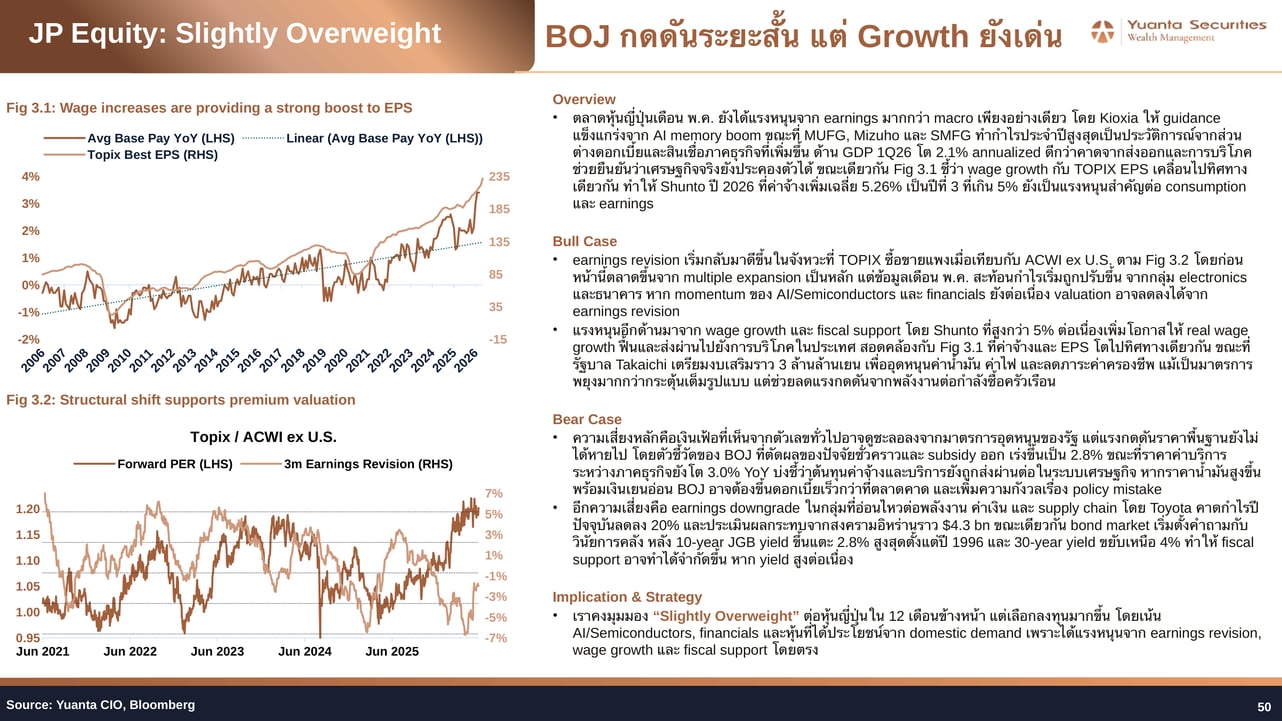

ภาพรวม: ตลาดหุ้นญี่ปุ่นเดือนพฤษภาคมได้แรงหนุนจาก Earnings มากกว่า Macro เพียงอย่างเดียว โดย GDP 1Q26 โต 2.1% Annualized ดีกว่าคาดจากส่งออกและการบริโภค ขณะที่ MUFG, Mizuho และ SMFG ทำกำไรประจำปีสูงสุดเป็นประวัติการณ์ และ Kioxia ให้ Guidance แข็งแกร่งจาก AI Memory Boom

ปัจจัยสนับสนุน

- Earnings Revision เริ่มกลับมาดีขึ้นจากกลุ่ม Electronics และธนาคาร หาก Momentum ของ AI/Semiconductors และ Financials ยังต่อเนื่อง Valuation อาจลดลงได้จาก Earnings Revision

- Shunto ปี 2026 ค่าจ้างเพิ่มเฉลี่ย 5.26% เป็นปีที่ 3 ที่เกิน 5% สนับสนุน Real Wage Growth และส่งผ่านไปยังการบริโภคในประเทศ สอดคล้องกับ Fig 3.1 ที่ค่าจ้างและ TOPIX EPS เคลื่อนไปทิศทางเดียวกัน

- รัฐบาล Takaichi เตรียมงบเสริมราว 3 ล้านล้านเยน เพื่ออุดหนุนค่าน้ำมัน ค่าไฟ และลดภาระค่าครองชีพ ช่วยลดแรงกดดันจากพลังงานต่อกำลังซื้อครัวเรือน

ปัจจัยเสี่ยง

- ตัวชี้วัดของ BOJ ที่ตัดผลของปัจจัยชั่วคราวและ Subsidy ออก เร่งขึ้นเป็น 2.8% ขณะที่ราคาค่าบริการระหว่างภาคธุรกิจยังโต 3.0% YoY หากราคาน้ำมันสูงขึ้นพร้อมเงินเยนอ่อน BOJ อาจต้องขึ้นดอกเบี้ยเร็วกว่าที่ตลาดคาด

- Toyota คาดกำไรปีปัจจุบันลดลง 20% และประเมินผลกระทบจากสงครามอิหร่านราว 4.3 พันล้านดอลลาร์ สะท้อนความเสี่ยง Earnings Downgrade ในกลุ่มที่อ่อนไหวต่อพลังงานและ Supply Chain

- 10-year JGB Yield ขึ้นแตะ 2.8% สูงสุดตั้งแต่ปี 1996 และ 30-year Yield ขยับเหนือ 4% ทำให้ Fiscal Support อาจทำได้จำกัดขึ้นหาก Yield สูงต่อเนื่อง

แนวโน้ม/กลยุทธ์: คงมุมมอง Slightly Overweight ต่อหุ้นญี่ปุ่นใน 12 เดือนข้างหน้า โดยเลือกลงทุนมากขึ้นในกลุ่ม AI/Semiconductors, Financials และหุ้นที่ได้ประโยชน์จาก Domestic Demand เพราะได้แรงหนุนจาก Earnings Revision, Wage Growth และ Fiscal Support โดยตรง

หุ้นจีน (CN Equity)

Neutral

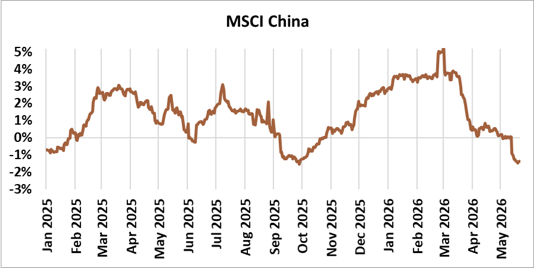

ภาพรวม: ตลาดหุ้นจีน (MSCI China) เดือนที่ผ่านมาแกว่งตัวผันผวน โดย CSI 300 ปรับขึ้นราว 2.64% ขณะที่ HSCEI ปรับลง 1.26% ส่งผลให้ MSCI China ลดลงราว 1% แม้จะมีการพบกันระหว่างผู้นำสหรัฐฯ และจีน ด้านกำไรตลาดยังน่าห่วง เพราะแม้ยอดขายโดยรวมดีกว่าคาด แต่ทิศทางกำไรต่ำกว่าคาด สะท้อนว่าจีนยังไม่สามารถควบคุมต้นทุนได้ในช่วงพลังงานสูง

ปัจจัยสนับสนุน

- การจัดสรรงบประมาณใหม่ตามนโยบาย AI+ หลังการประชุม Politburo ช่วงปลายเดือนเมษายน อาจเป็นแรงหนุนทางบวกต่อ Supply Chain AI ของจีน

- ทิศทางกลุ่มเทคโนโลยีขนาดใหญ่อย่าง Alibaba, Tencent และ JD เริ่มมีสัญญาณแย่น้อยลง จากธุรกิจ Cloud และ AI

ปัจจัยเสี่ยง

- ภาพรวมยังมีการปรับประมาณการกำไรลดลงอย่างต่อเนื่องนับตั้งแต่ปลายเดือนกุมภาพันธ์ สะท้อนว่านักวิเคราะห์กังวลกับราคาพลังงานที่สูงขึ้นจนกดดัน Margin ของบริษัท

- CSI 300 กลับขึ้นมาซื้อขายบริเวณ +1.5 SD และ HSCEI ซื้อขายในระดับ +1 SD กรอบ Forward P/E 5 ปี สะท้อนจากการปรับตัวขึ้นของดัชนีสวนทางกับการปรับประมาณการกำไรลดลงต่อเนื่อง

- หาก Sentiment ด้านราคาพลังงานยังอยู่ในระดับสูงต่อเนื่องใน 2H26 อาจทำให้ Downside ของกำไรตลาดจากการปรับลด Gross Margin มีโอกาสเกิดขึ้นได้อีก

แนวโน้ม/กลยุทธ์: Yuanta CIO คงคำแนะนำ Neutral สำหรับ Satellite Portfolio ระยะ 12 เดือน และแนะนำให้นักลงทุนติดตามกำไรของบริษัทจดทะเบียนอย่างใกล้ชิด สำหรับผู้ที่สนใจลงทุนหุ้นจีน ให้พิจารณาบริษัทขนาดใหญ่เป็นหลักและเป็นรายตัวมากกว่าลงทั้ง Index

หุ้นไทย (TH Equity)

Neutral

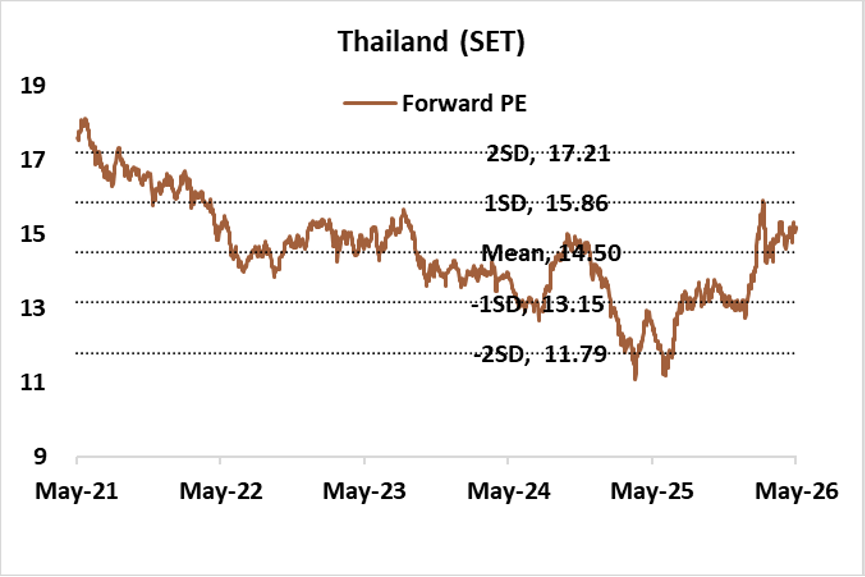

ภาพรวม: ตลาดหุ้นไทยเริ่มกลับมามีแรงหนุนจากความหวังต่อสินทรัพย์เสี่ยง หลังสถานการณ์สหรัฐฯ กับอิหร่านมีสัญญาณผ่อนคลาย โดยล่าสุด SET ปิดที่ 1,528.43 จุด เพิ่มขึ้น 0.77% ด้วยมูลค่าการซื้อขาย 5.92 หมื่นล้านบาท ผลประกอบการ 1Q26 ดีกว่าคาดมาก โดยกำไรอยู่ที่ 3.6 แสนล้านบาท เพิ่มขึ้น 59% QoQ และ 21% YoY สูงกว่าประมาณการเดิม 24% ส่งผลให้มีการปรับ EPS สิ้นปีขึ้นเป็น 95 บาทต่อหุ้น จาก 87 บาทต่อหุ้น และปรับเป้า SET Index ขึ้นเป็น 1,560 จุด จาก 1,440 จุด โดยยังอิง PER 16.5 เท่า

ปัจจัยสนับสนุน

- กำไรตลาดถูกปรับขึ้น และโมเมนตัมใน 2H26 ยังมีโอกาสดีขึ้นจากฐานกำไรต่ำ มาตรการกระตุ้นเศรษฐกิจของรัฐบาล และการลงทุนภาคเอกชนที่เริ่มเห็นผลบวกมากขึ้น

- ธีมหลักที่ให้น้ำหนัก ได้แก่ มาตรการดูแลค่าครองชีพ การลงทุน Mega Project ของภาครัฐและเอกชนเช่น Data Center แผน PDP ฉบับใหม่ เงินเฟ้อที่ทรงตัวในระดับสูง และหุ้นปันผลสม่ำเสมอ

- กลุ่ม Anti-Oil Play เช่น สายการบิน ท่องเที่ยว โรงไฟฟ้า บรรจุภัณฑ์ และไฟแนนซ์ ได้แรงหนุนจากราคาน้ำมันที่อ่อนตัวลง ขณะที่กลุ่มไฟแนนซ์ยังมีโอกาสฟื้นตัวเด่นจากก่อนหน้านี้ที่ฟื้นช้ากว่า Domestic Play อื่น

ปัจจัยเสี่ยง

- สถานการณ์ตะวันออกกลางและทิศทางราคาน้ำมัน หากไม่ผ่อนคลาย ราคาน้ำมันและ Bond Yield สหรัฐฯ อาจกลับมากดดันตลาด โดย SET Index มีโอกาสพักตัวลงบริเวณ 1,490 จุด บวกลบ ก่อนจะกลับทดสอบ 1,540 จุดในกรณีที่ความเสี่ยงลดลง

- กรอบ Valuation ค่อนข้างตึงตัว ขณะที่แนวโน้มกำไร 2Q26 ยังมีโอกาสชะลอ QoQ จาก Low Season และลดลง YoY จากฐานสูงในปีก่อน

แนวโน้ม/กลยุทธ์: Yuanta CIO ปรับคำแนะนำเป็น Neutral และเน้นทยอยสะสมเมื่ออ่อนตัวมากกว่าไล่ซื้อทั้งตลาด โดยหุ้นแนะนำได้แก่ CPALL, GULF, GUNKUL, GLOBAL, SCB, TIDLOR และ TRUE พร้อมไอเดียสะสม SCB จาก Dividend Yield สูง และ TIDLOR จากเงินปันผลและโครงการซื้อหุ้นคืน

ต้องการดูภาพรวมทั้งเดือน?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติม