บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

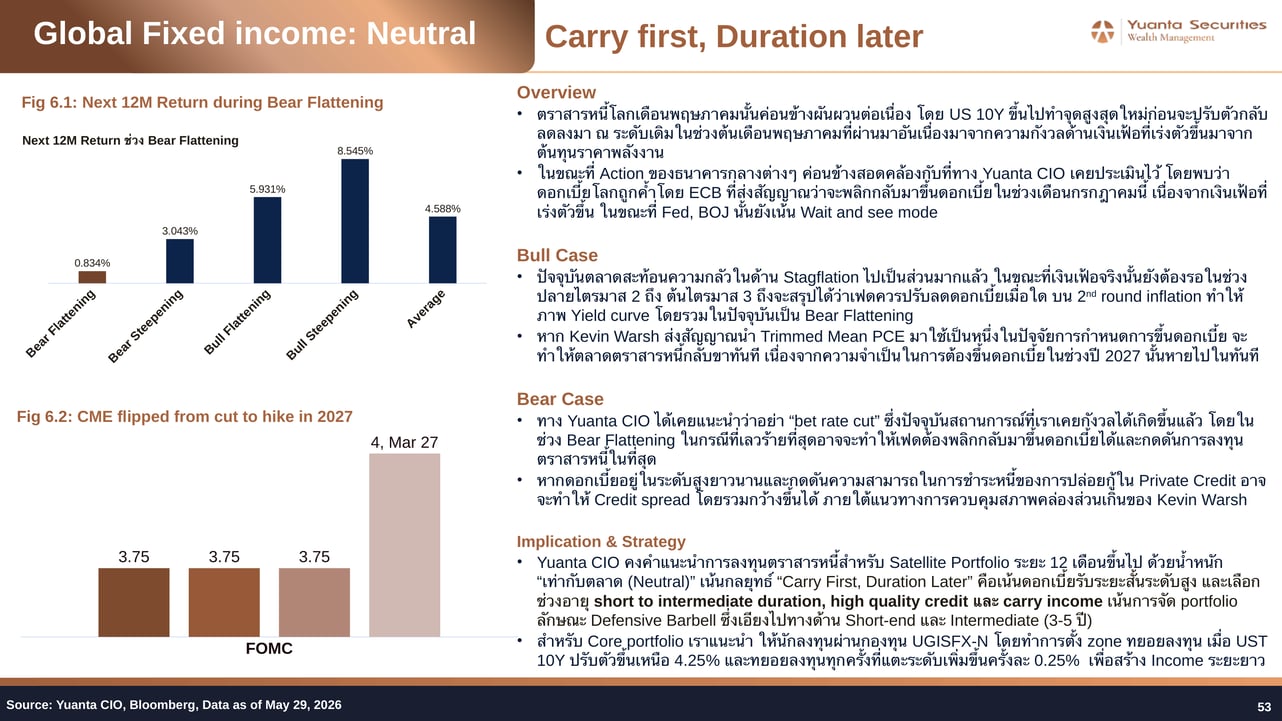

ตราสารหนี้โลกอยู่ในภาวะ Bear Flattening โดย CME ปรับจากการคาดการณ์ลดดอกเบี้ยเป็นขึ้นดอกเบี้ยในปี 2027 ขณะที่ตราสารหนี้ไทยเผชิญแรงกดดันจากเงินเฟ้อและ fiscal supply ทำให้ผลตอบแทน TH 10Y ที่ 2.26% ยังไม่น่าสนใจเพียงพอ

Yuanta CIO แนะนำกลยุทธ์ Carry First, Duration Later เน้น short-to-intermediate duration คุณภาพสูง และทยอยลงทุนผ่านกองทุน UGISFX-N เมื่อ UST 10Y ปรับขึ้นเหนือ 4.25%

ภาพรวมตราสารหนี้ เดือนมิถุนายน 2569

ตราสารหนี้โลกในเดือนพฤษภาคม 2569 ที่ผ่านมามีความผันผวนต่อเนื่อง โดย US 10Y Treasury ปรับตัวขึ้นทำจุดสูงสุดใหม่ก่อนจะย่อตัวกลับมาอยู่ในระดับเดิมของต้นเดือน อันเนื่องมาจากความกังวลด้านเงินเฟ้อที่เร่งตัวขึ้นจากต้นทุนราคาพลังงาน ภาพรวมกราฟอัตราผลตอบแทนยังอยู่ในลักษณะ Bear Flattening ซึ่ง Yuanta CIO เคยเตือนไว้ และปัจจุบันสถานการณ์ดังกล่าวได้เกิดขึ้นจริงแล้ว สำหรับเดือนมิถุนายน 2569 Yuanta CIO คงกลยุทธ์หลัก "Carry First, Duration Later" โดยเน้นรับดอกเบี้ยระยะสั้นในระดับสูง และเลือก short-to-intermediate duration พร้อมคุณภาพเครดิตสูง

ต้องการดูภาพรวมทั้งเดือน?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Fed ยุค Warsh: 'พูดน้อย ต่อยหนัก' กับนัยต่อตลาดตราสารหนี้และพอร์ตการลงทุน

06 ก.ค. 2026

เมื่อประธานเฟดคนใหม่เลือก 'พูดน้อยลง' แต่ตลาดตราสารหนี้กลับผันผวนมากขึ้น — Yuanta CIO ชวนทบทวน Playbook การลงทุนใหม่ทั้งหมดก่อนที่ Bear Flattening จะมาถึง

Agentic AI จุดชนวน Memory Supercycle: กำไร S&P 500 ไตรมาส 2 ทุบสถิติ — Overweight Semiconductor และ AI Infrastructure

06 ก.ค. 2026

เมื่อ AI ก้าวสู่ยุค Agentic กำไรบริษัทจดทะเบียนสหรัฐฯ ถูกยกระดับแรงสุดในรอบ 5 ปี ขณะที่ตลาด Memory โลกถูกปรับประมาณการขึ้นกว่า 61% — นี่คือ Supercycle ที่นักลงทุนไม่ควรมองข้าม

800VDC AI Factory: เมื่อ Power กลายเป็นข้อจำกัดใหม่ของ Data Center และโอกาสลงทุนตลอด Supply Chain

06 ก.ค. 2026

เมื่อ rack ของ NVIDIA ในปี 2028 ใช้ไฟมากกว่า 1 เมกะวัตต์ สถาปัตยกรรม 800VDC ไม่ใช่แค่เรื่องวิศวกรรม — แต่คือธีมการลงทุนใหม่ที่กระจายโอกาสจาก SiC, GaN ไปจนถึง grid และ backup power

ภาพรวมผลตอบแทนสินทรัพย์ — เดือนแห่งการนำของเทคโนโลยีและการปรับตัวของตลาดเอเชีย

06 ก.ค. 2026

เมื่อน้ำมันดิ่งและชิปพุ่ง ตลาดโลกเดือนพฤษภาคมบอกอะไรเราเกี่ยวกับโอกาสและความเสี่ยงที่กำลังจะมาถึง

มุมมองตลาดเดือนมิถุนายน 2569: Selective Overweight หุ้นโลก เน้น AI Supply Chain ลดน้ำหนักหุ้นไทย และรับมือ Bear Flattening

06 ก.ค. 2026

เดือนมิถุนายนมาพร้อมสัญญาณ Selective Buy ใน AI Ecosystem ขณะที่หุ้นไทยถูกปรับลด และ Bear Flattening กำลังเดินทางมาถึง — Yuanta CIO เผยกลยุทธ์รับมือทุกสถานการณ์

ปฏิทินเศรษฐกิจเดือนมิถุนายน 2569: จับตา FOMC Dot Plot, ธนาคารกลางทั่วโลก และฤดูงาน Tech ระดับโลก

06 ก.ค. 2026

มิถุนายนนี้คับคั่งด้วยการประชุมธนาคารกลางสี่แห่งพร้อมกัน ตัวเลขเงินเฟ้อชุดใหญ่ และงาน Tech ระดับโลกที่อาจเขย่าตลาดหุ้นเทคโนโลยี

Buy List ประจำเดือนมิถุนายน 2569: คงสัดส่วน Core Portfolio ในตราสารทุนพร้อมกระจายความเสี่ยงสู่ Software และ Defensive Themes

06 ก.ค. 2026

มิถุนายน 2569 Yuanta CIO ยังคงแนะนำถือตราสารทุนเป็นแกนหลักของพอร์ต พร้อมเพิ่มโอกาสในกลุ่ม Software และ Defensive พร้อมทยอยล็อคกำไรบางส่วนจากเกาหลีใต้และเซมิคอนดักเตอร์