หัวข้อบทวิเคราะห์

ทั้งหมด 3 หน้า

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

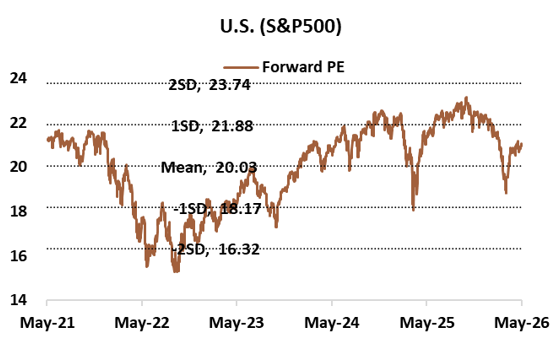

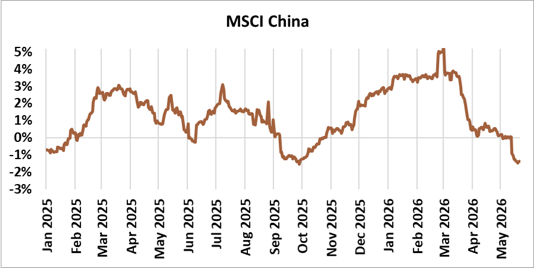

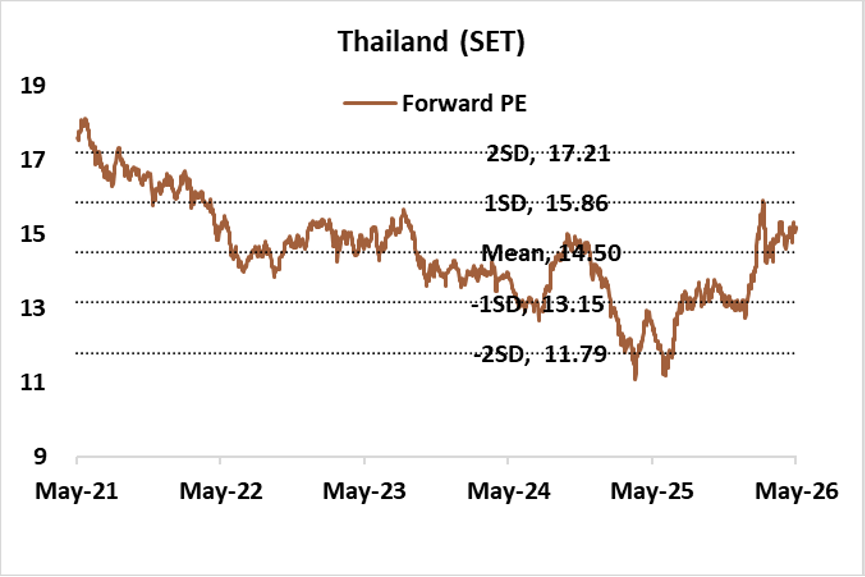

ตลาดหุ้นสหรัฐฯ และญี่ปุ่นยังได้แรงหนุนจากการเติบโตของกำไร ขณะที่ยุโรปเผชิณความเสี่ยง Stagflation และจีนถูกกดดันจากการปรับประมาณการกำไรลง

กลยุทธ์เดือนมิถุนายน 2569 เน้น Rebalance และกระจายความเสี่ยงเข้ากลุ่ม Software ในสหรัฐฯ พร้อมเลือกลงทุนแบบทยอยสะสมในไทย

ภาพรวมตราสารทุนโลก เดือนมิถุนายน 2569

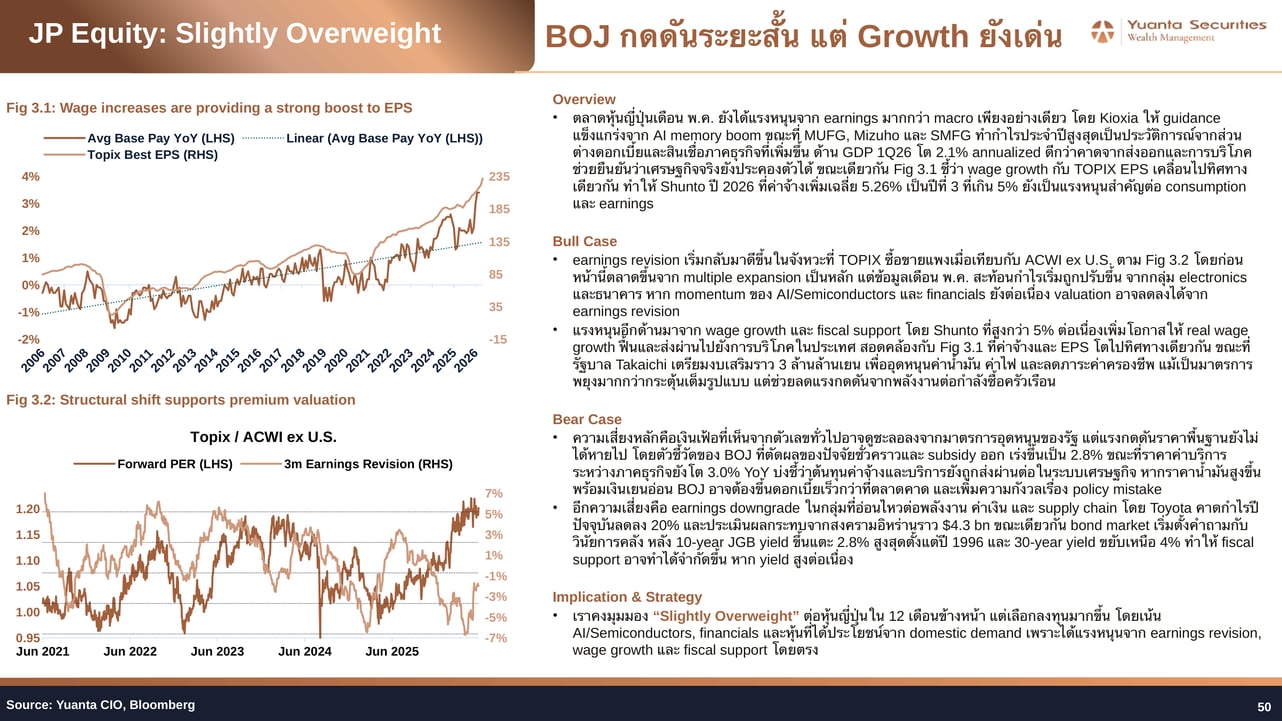

ในเดือนมิถุนายน 2569 ภาพรวมตราสารทุนโลกยังคงขับเคลื่อนด้วยปัจจัยด้านกำไรบริษัทเป็นหลัก โดย Yuanta CIO คงน้ำหนักการลงทุนใน "Slightly Overweight" สำหรับสหรัฐฯ และญี่ปุ่น ขณะที่ยุโรปถูกลดน้ำหนักเป็น "Slightly Underweight" จากความเสี่ยง Stagflation และแนวโน้มการขึ้นดอกเบี้ยของ ECB ส่วนจีนและไทยอยู่ในระดับ "Neutral" โดยเน้นการเลือกลงทุนรายตัวมากกว่าการลงทุนทั้ง Index ทิศทางโดยรวมสะท้อนว่าการลงทุนในช่วง Bear Flattening จำเป็นต้องเน้นกลุ่มที่กำไรยังเติบโตและมีการปรับประมาณการต่อเนื่อง

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

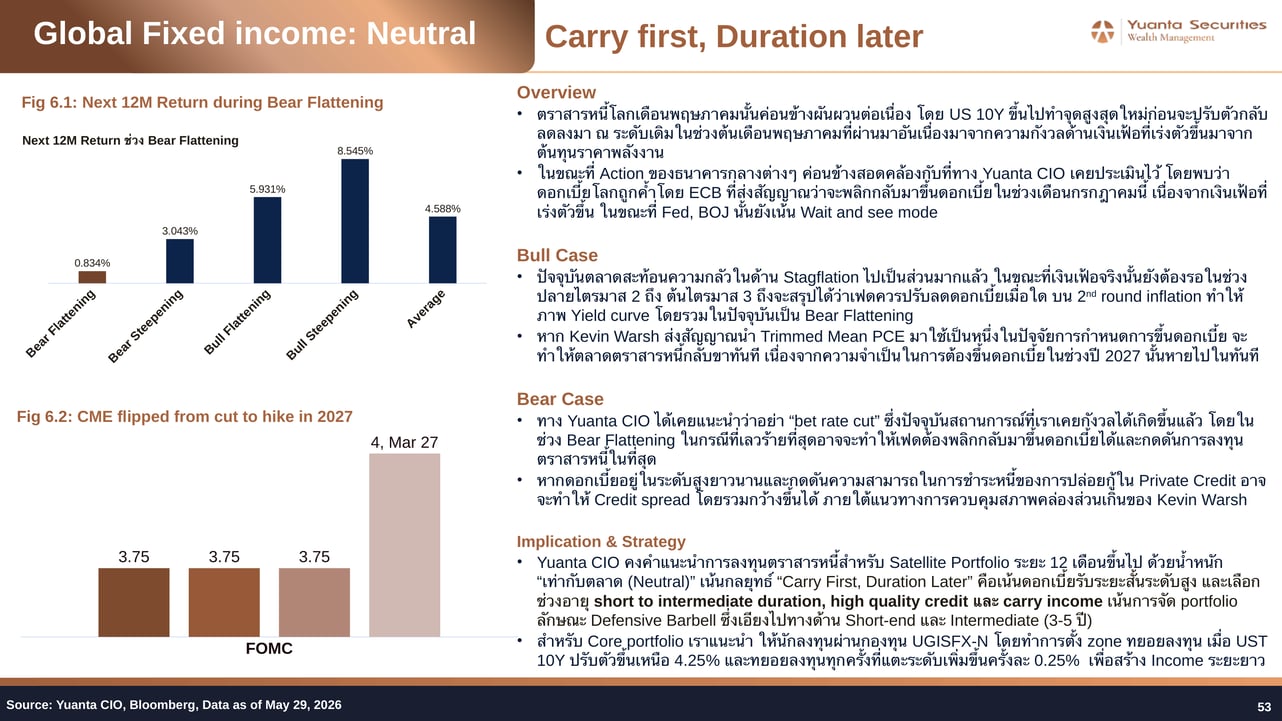

ตราสารหนี้โลกอยู่ในภาวะ Bear Flattening โดย CME ปรับจากการคาดการณ์ลดดอกเบี้ยเป็นขึ้นดอกเบี้ยในปี 2027 ขณะที่ตราสารหนี้ไทยเผชิญแรงกดดันจากเงินเฟ้อและ fiscal supply ทำให้ผลตอบแทน TH 10Y ที่ 2.26% ยังไม่น่าสนใจเพียงพอ

Yuanta CIO แนะนำกลยุทธ์ Carry First, Duration Later เน้น short-to-intermediate duration คุณภาพสูง และทยอยลงทุนผ่านกองทุน UGISFX-N เมื่อ UST 10Y ปรับขึ้นเหนือ 4.25%

ภาพรวมตราสารหนี้ เดือนมิถุนายน 2569

ตราสารหนี้โลกในเดือนพฤษภาคม 2569 ที่ผ่านมามีความผันผวนต่อเนื่อง โดย US 10Y Treasury ปรับตัวขึ้นทำจุดสูงสุดใหม่ก่อนจะย่อตัวกลับมาอยู่ในระดับเดิมของต้นเดือน อันเนื่องมาจากความกังวลด้านเงินเฟ้อที่เร่งตัวขึ้นจากต้นทุนราคาพลังงาน ภาพรวมกราฟอัตราผลตอบแทนยังอยู่ในลักษณะ Bear Flattening ซึ่ง Yuanta CIO เคยเตือนไว้ และปัจจุบันสถานการณ์ดังกล่าวได้เกิดขึ้นจริงแล้ว สำหรับเดือนมิถุนายน 2569 Yuanta CIO คงกลยุทธ์หลัก "Carry First, Duration Later" โดยเน้นรับดอกเบี้ยระยะสั้นในระดับสูง และเลือก short-to-intermediate duration พร้อมคุณภาพเครดิตสูง

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

Yuanta แนะนำกลยุทธ์ Defensive Barbell โดยจัดพอร์ตพันธบัตรเอกชนคุณภาพสูงระยะสั้นถึงกลางเฉลี่ย 1.89 ปี ให้ YTM รวม 4.01% เหนือพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี

พอร์ตประกอบด้วย Hyundai Capital America (60%), Broadcom (20%) และ 7-Eleven (20%) ทุกตัวได้รับการจัดอันดับเครดิตระดับ Investment Grade

ภาพรวมพอร์ตตราสารหนี้ต่างประเทศ

ในเดือนมิถุนายน 2569 Yuanta นำเสนอพอร์ตตราสารหนี้ต่างประเทศภายใต้กลยุทธ์ Defensive Barbell ซึ่งออกแบบมาเพื่อรองรับสภาวะ Bear Flattening หรือสภาพแวดล้อมที่ดอกเบี้ยปรับลดลงช้ากว่าที่ตลาดคาดการณ์ไว้ พอร์ตเน้นพันธบัตรเอกชนคุณภาพสูงระดับ Investment Grade อายุเฉลี่ย 1.89 ปี และให้ผลตอบแทน YTM รวม 4.01% ซึ่งสูงกว่าพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี ข้อมูล ณ วันที่ 29 พฤษภาคม 2569

แนวคิดหลักของพอร์ตนี้แบ่งออกเป็น 4 เสาหลัก ได้แก่ (1) Defensive Barbell — จัดพอร์ตผสม Duration สั้นกับระยะกลางเพื่อรับดอกเบี้ยในสภาพแวดล้อมที่ดอกเบี้ยลดช้า (2) Carry First — เน้น Yield สูงบนบริษัทคุณภาพดีที่มีความสามารถชำระหนี้ระยะยาว (3) Duration Later — อายุเฉลี่ยของพอร์ต 1.89 ปีช่วยจำกัดความเสี่ยงด้านดอกเบี้ย และ (4) High Flexibility — หากดอกเบี้ยลดเร็วกว่าคาด นักลงทุนยังสามารถได้รับ Capital Gain เพิ่มเติมได้

สรุปพอร์ตรวม Defensive Barbell

เมื่อนำทั้ง 3 ตราสารมารวมกันในสัดส่วน 60% / 20% / 20% พอร์ตโดยรวมมี Weighted Average Tenor 1.89 ปี Weighted Average Coupon 2.367% และ YTM รวม 4.01% ทุกตราสารได้รับการจัดอันดับเครดิตระดับ Investment Grade และมีสถานะ Callable ซึ่งสะท้อนความยืดหยุ่นของผู้ออกตราสาร

| Issuer | Bond Name | น้ำหนัก | Tenor (ปี) | YTM | เครดิต (S&P) |

| Hyundai Capital America | HYNMTR 1.8 01/10/28 | 60% | 1.62 | 4.05% | A- |

| Broadcom Inc | AVGO 4 04/15/29 | 20% | 2.88 | 4.01% | A- |

| 7-Eleven Inc | SVELEV 1.3 02/10/28 | 20% | 1.70 | 3.88% | A- |

| พอร์ตรวม | 100% | 1.89 | 4.01% |

ข้อมูล ณ วันที่ 29 พฤษภาคม 2569 | ที่มา: Yuanta Global Trade | ขั้นต่ำในการลงทุนต่อตราสาร: 2,000 USD

ต้องการดูภาพรวมทั้งเดือน?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Hot issue

Hot issue

06 ก.ค. 2026

Fed ยุค Warsh: 'พูดน้อย ต่อยหนัก' กับนัยต่อตลาดตราสารหนี้และพอร์ตการลงทุน

เมื่อประธานเฟดคนใหม่เลือก 'พูดน้อยลง' แต่ตลาดตราสารหนี้กลับผันผวนมากขึ้น — Yuanta CIO ชวนทบทวน Playbook การลงทุนใหม่ทั้งหมดก่อนที่ Bear Flattening จะมาถึง

Asset performance

Asset performance

06 ก.ค. 2026

ภาพรวมผลตอบแทนสินทรัพย์ — เดือนแห่งการนำของเทคโนโลยีและการปรับตัวของตลาดเอเชีย

เมื่อน้ำมันดิ่งและชิปพุ่ง ตลาดโลกเดือนพฤษภาคมบอกอะไรเราเกี่ยวกับโอกาสและความเสี่ยงที่กำลังจะมาถึง

Market outlook

Market outlook

06 ก.ค. 2026

มุมมองตลาดเดือนมิถุนายน 2569: Selective Overweight หุ้นโลก เน้น AI Supply Chain ลดน้ำหนักหุ้นไทย และรับมือ Bear Flattening

เดือนมิถุนายนมาพร้อมสัญญาณ Selective Buy ใน AI Ecosystem ขณะที่หุ้นไทยถูกปรับลด และ Bear Flattening กำลังเดินทางมาถึง — Yuanta CIO เผยกลยุทธ์รับมือทุกสถานการณ์

Market calendar

Market calendar

06 ก.ค. 2026

ปฏิทินเศรษฐกิจเดือนมิถุนายน 2569: จับตา FOMC Dot Plot, ธนาคารกลางทั่วโลก และฤดูงาน Tech ระดับโลก

มิถุนายนนี้คับคั่งด้วยการประชุมธนาคารกลางสี่แห่งพร้อมกัน ตัวเลขเงินเฟ้อชุดใหญ่ และงาน Tech ระดับโลกที่อาจเขย่าตลาดหุ้นเทคโนโลยี

Buy list

Buy list

06 ก.ค. 2026

Buy List ประจำเดือนมิถุนายน 2569: คงสัดส่วน Core Portfolio ในตราสารทุนพร้อมกระจายความเสี่ยงสู่ Software และ Defensive Themes

มิถุนายน 2569 Yuanta CIO ยังคงแนะนำถือตราสารทุนเป็นแกนหลักของพอร์ต พร้อมเพิ่มโอกาสในกลุ่ม Software และ Defensive พร้อมทยอยล็อคกำไรบางส่วนจากเกาหลีใต้และเซมิคอนดักเตอร์