หัวข้อบทวิเคราะห์

ทั้งหมด 4 หน้า

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

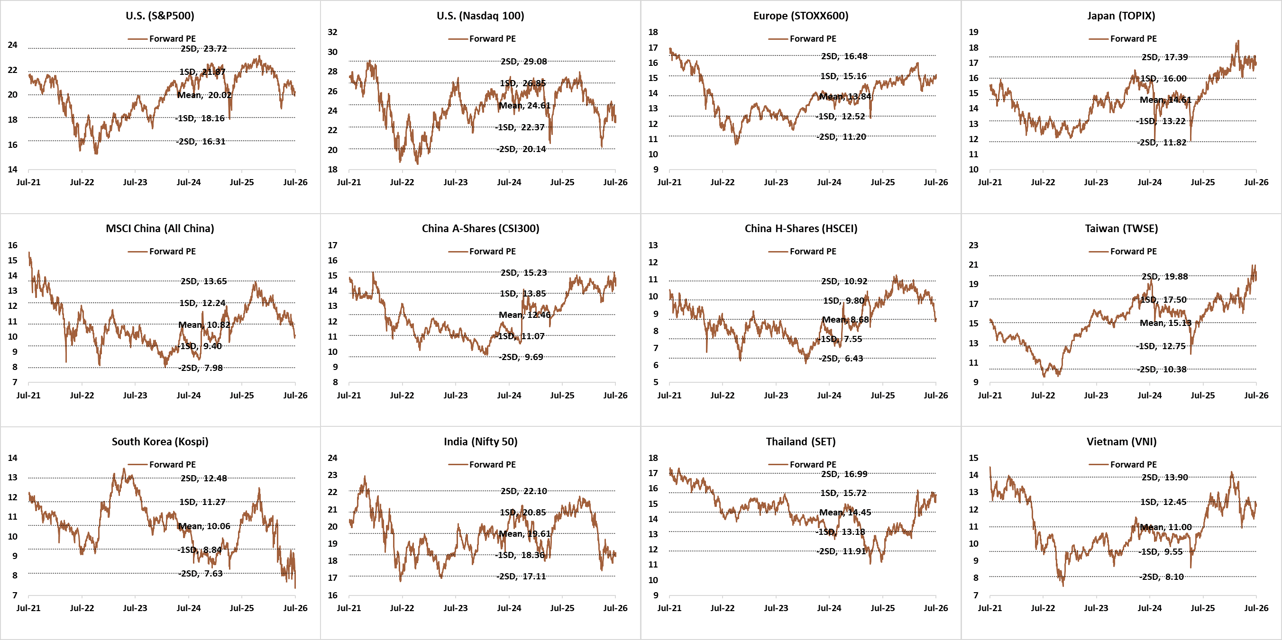

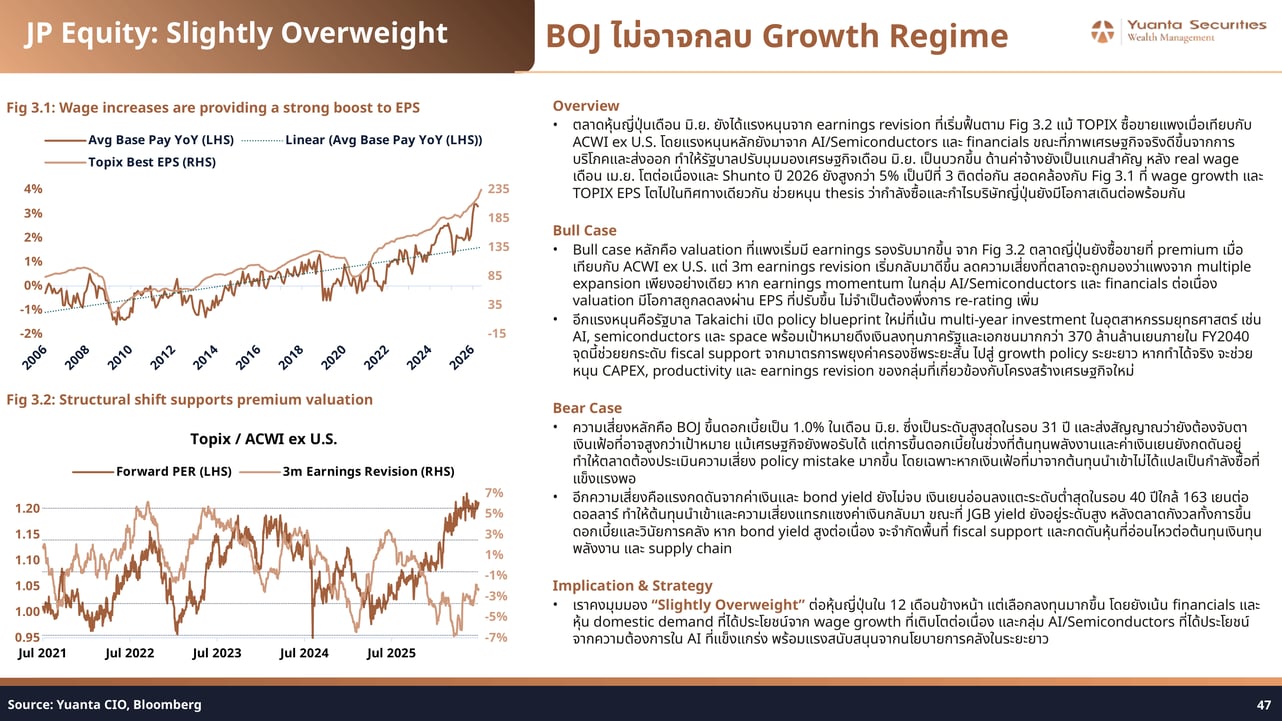

Yuanta CIO คงน้ำหนัก Slightly Overweight ในหุ้นสหรัฐฯ และญี่ปุ่น โดยเน้นกลุ่มเซมิคอนดักเตอร์และ AI เป็นหลัก ขณะที่หุ้นยุโรปถูกปรับลดเป็น Slightly Underweight จาก valuation ที่แพงและการปรับกำไรที่อ่อนแอ

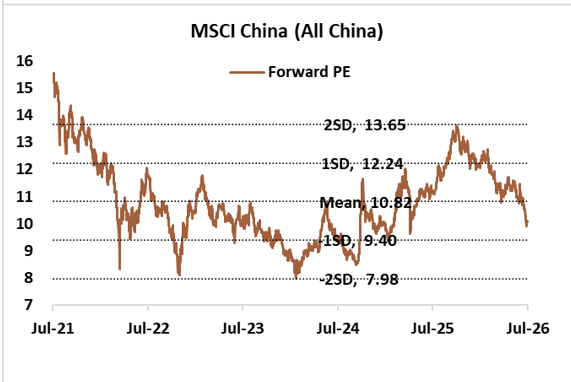

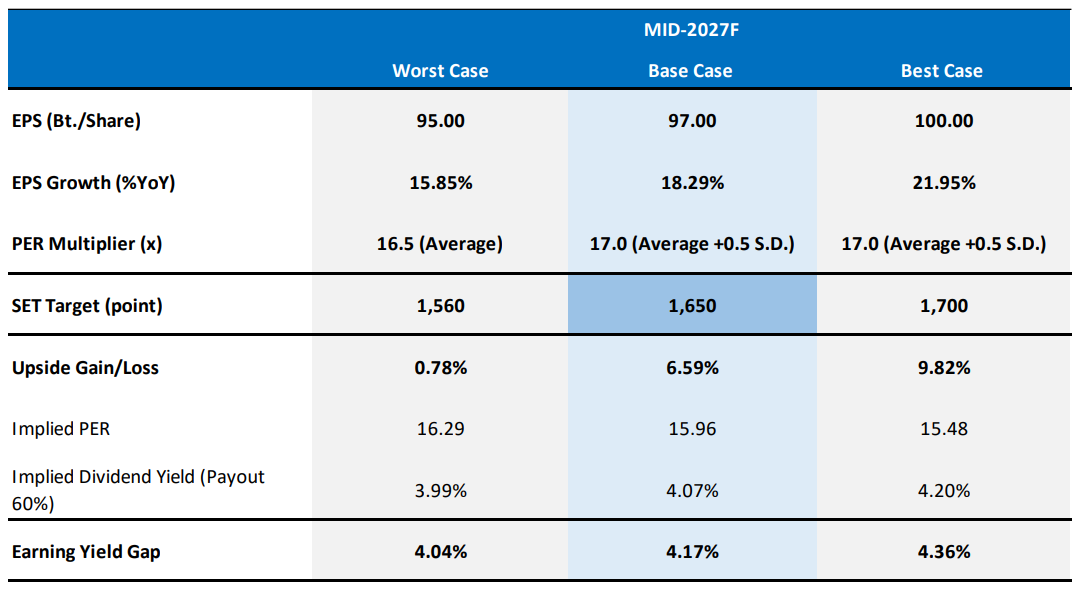

หุ้นจีนคงที่ Neutral รอสัญญาณกำไรผ่านจุดต่ำสุด ส่วนหุ้นไทยปรับเป็น Neutral แนะนำทยอยสะสมเมื่ออ่อนตัวในหุ้นที่มีปัจจัยพื้นฐานรองรับ

ภาพรวมตราสารทุน

ในเดือนกรกฎาคม 2569 Yuanta CIO คงน้ำหนัก Slightly Overweight ในหุ้นสหรัฐฯ และญี่ปุ่น โดยเน้นกลุ่มเซมิคอนดักเตอร์และ AI infrastructure เป็นแกนหลักของ Satellite portfolio ขณะที่หุ้นยุโรปถูกปรับลดน้ำหนักเป็น Slightly Underweight เนื่องจาก valuation เทียบสหรัฐฯ อยู่ในโซนแพงและการปรับประมาณการกำไรยังอ่อนแอกว่าโดยเปรียบเทียบ หุ้นจีนคงที่ Neutral รอยืนยันว่ากำไรผ่านจุดต่ำสุดแล้ว และหุ้นไทยถูกปรับเป็น Neutral พร้อมคำแนะนำทยอยสะสมเมื่ออ่อนตัวมากกว่าการไล่ซื้อทั้งตลาด

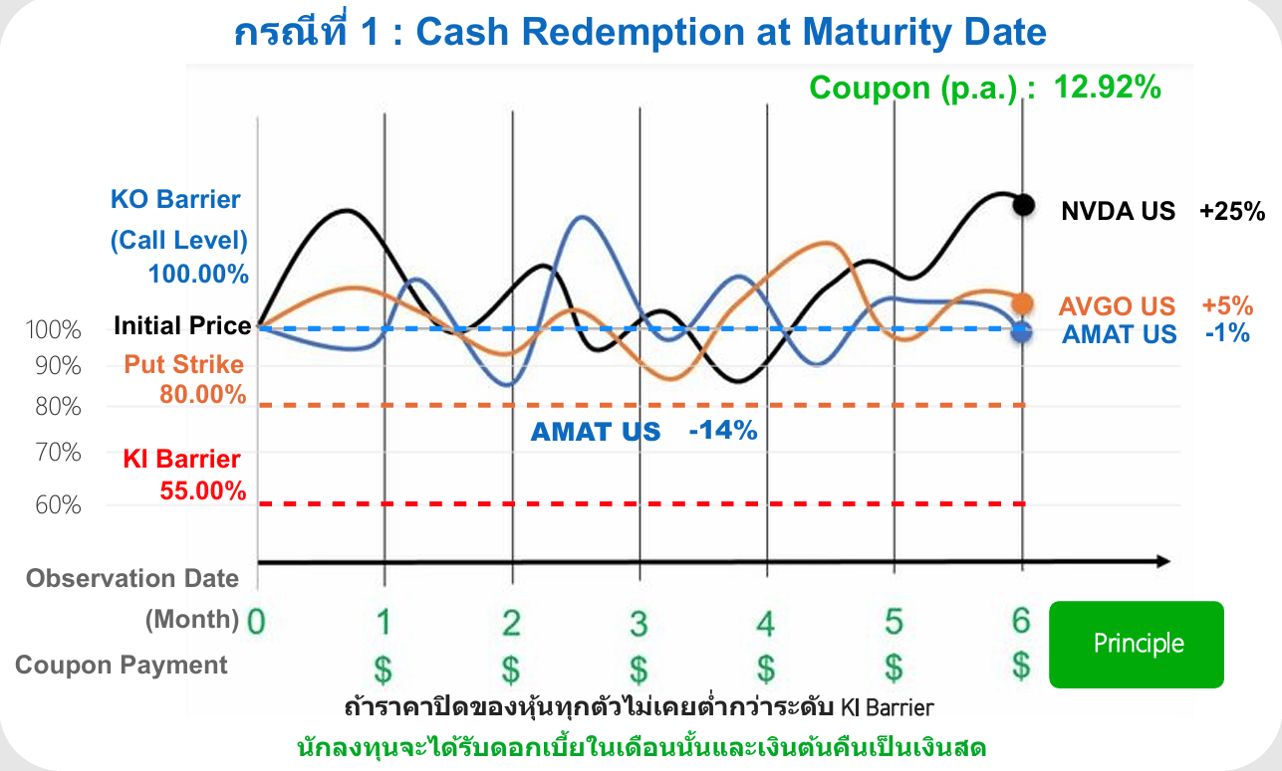

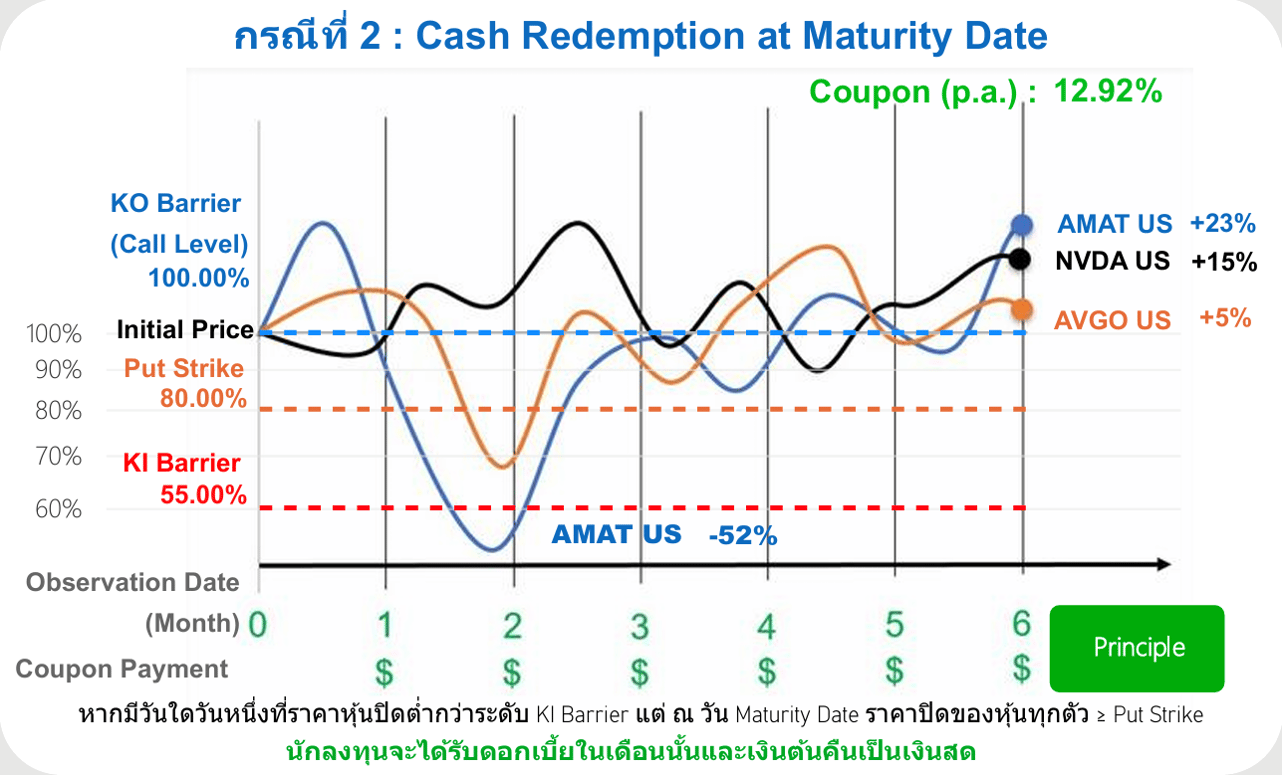

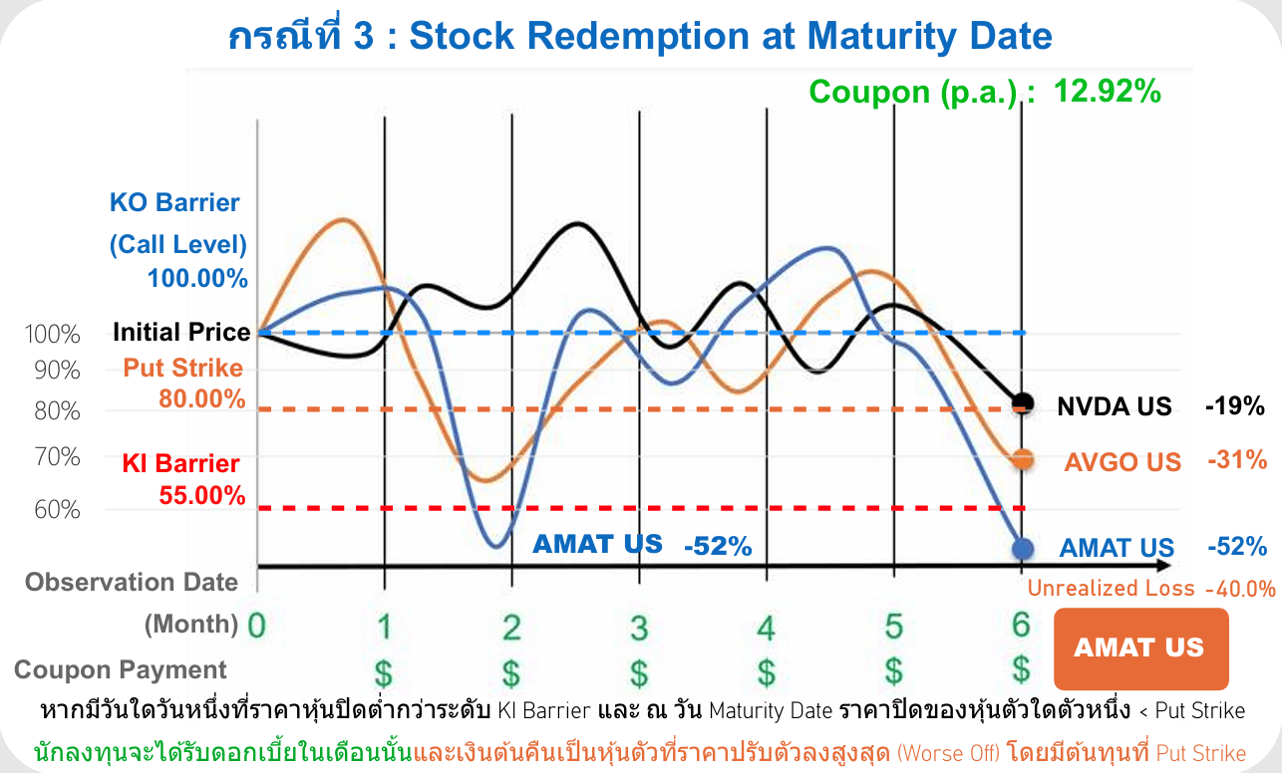

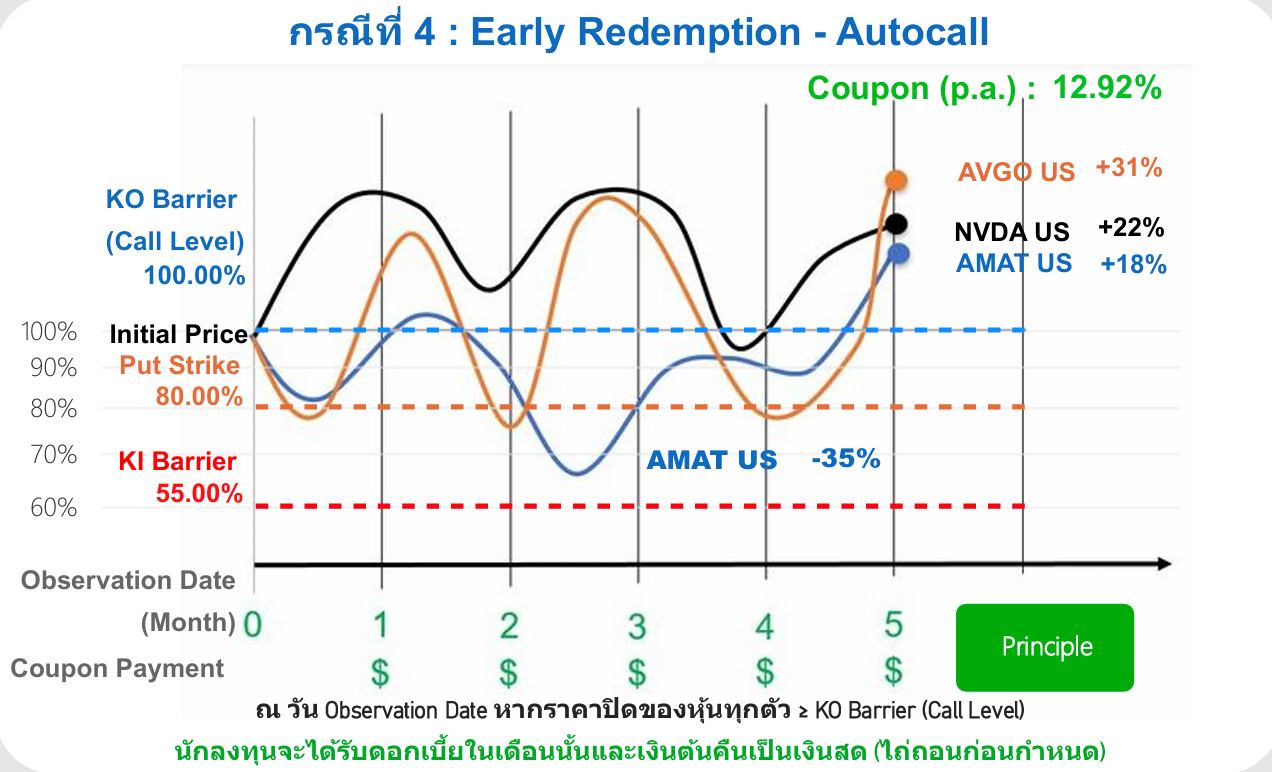

Yuanta Structured Product — Global Fixed Coupon Notes (Global FCN)

นอกเหนือจากการลงทุนในหุ้นโดยตรง Yuanta Wealth ยังนำเสนอ Global Fixed Coupon Notes (Global FCN) ซึ่งเป็นหุ้นกู้ที่มีอนุพันธ์แฝงอ้างอิงหุ้นต่างประเทศ ออกแบบมาเพื่อเพิ่มโอกาสสร้างผลตอบแทนที่สูงกว่าดอกเบี้ยเงินฝากและตราสารหนี้ทั่วไป เหมาะสำหรับผู้ลงทุนรายใหญ่ (High Net Worth) ตามเกณฑ์ของ ก.ล.ต. ที่ต้องการกระแสเงินสดสม่ำเสมอ ต้องการซื้อหุ้นในราคาที่ต่ำกว่าตลาด หรือต้องการสร้างผลตอบแทนที่สูงในช่วงที่ตลาดหุ้นเคลื่อนไหวในกรอบแคบ (Sideways)

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

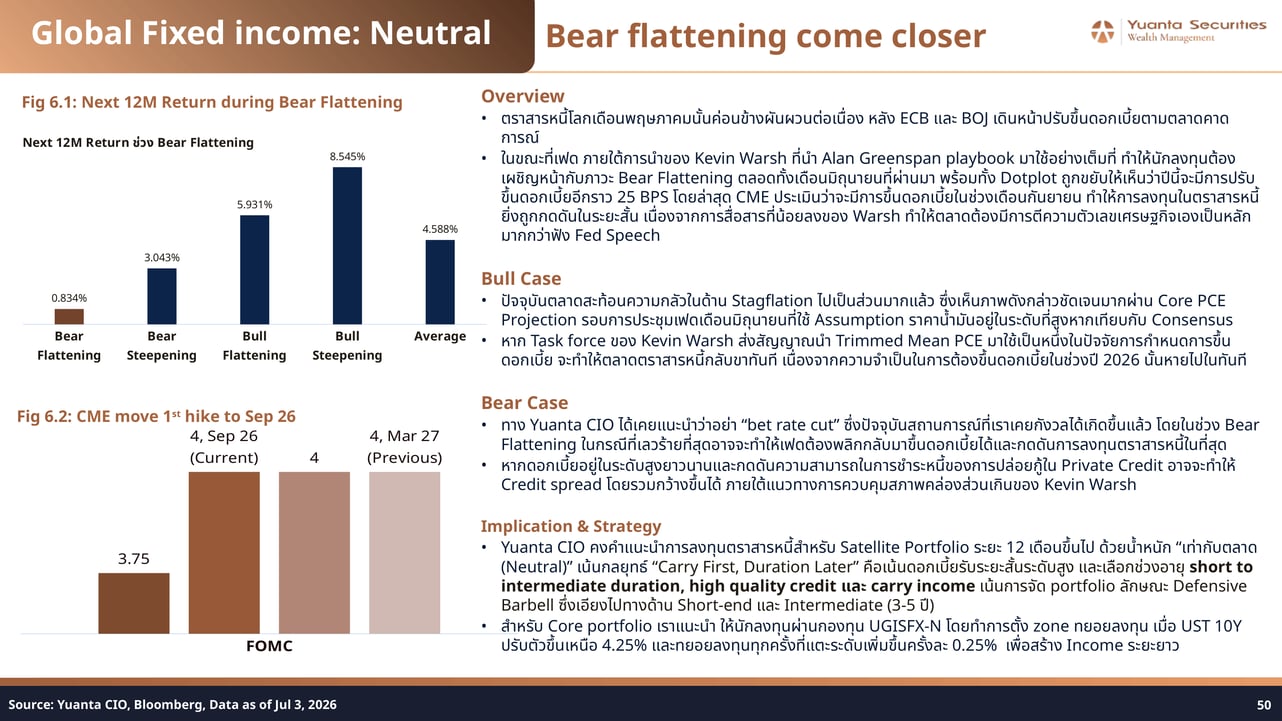

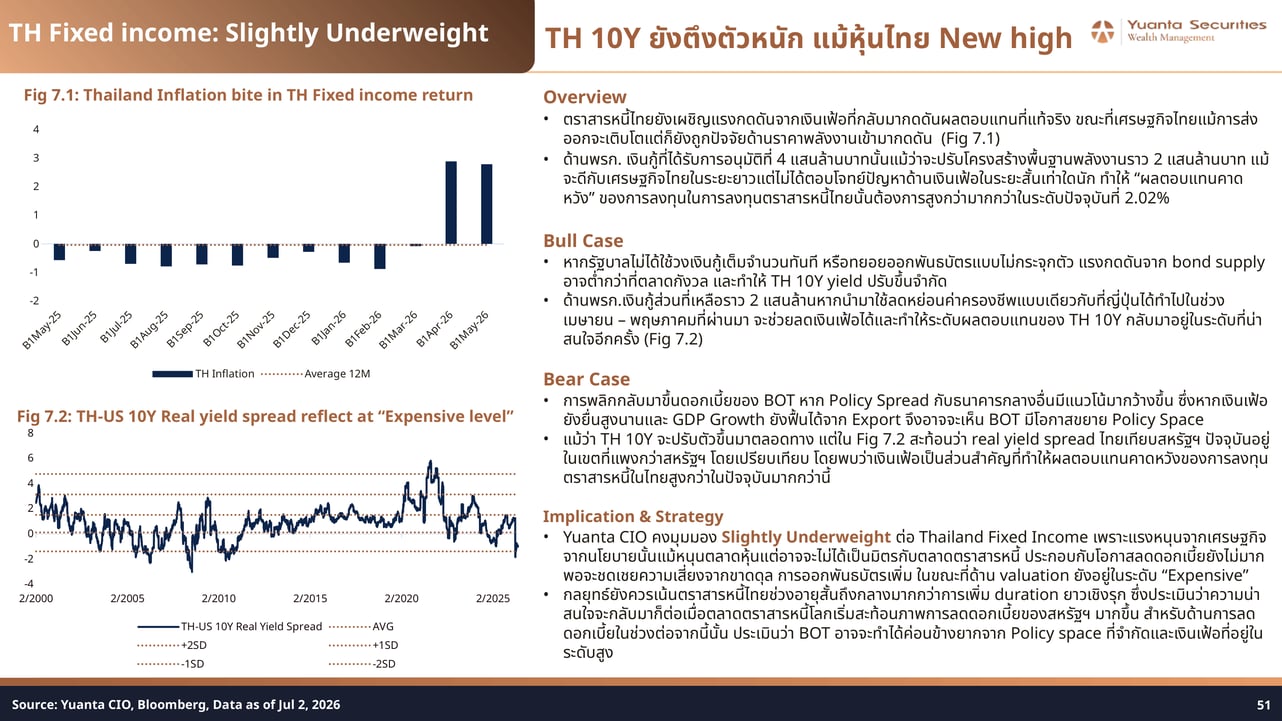

ตลาดตราสารหนี้โลกเผชิญภาวะ Bear Flattening ภายใต้การนำของ Kevin Warsh ขณะที่ตราสารหนี้ไทยถูกกดดันจากเงินเฟ้อและ Bond Supply ที่เพิ่มขึ้น Yuanta CIO แนะนำ Neutral สำหรับ Global Fixed Income และ Slightly Underweight สำหรับตราสารหนี้ไทย พร้อมเน้นกลยุทธ์ Carry First, Duration Later และ Defensive Barbell ในช่วง Short-to-Intermediate Duration

ภาพรวมตราสารหนี้เดือนกรกฎาคม 2569

เดือนกรกฎาคม 2569 Yuanta CIO คงน้ำหนัก Neutral สำหรับ Global Fixed Income และ Slightly Underweight สำหรับตราสารหนี้ไทย โดยภาพรวมตลาดตราสารหนี้ทั้งโลกและไทยยังคงเผชิญแรงกดดันจากภาวะ Bear Flattening การส่งสัญญาณขึ้นดอกเบี้ยเพิ่มเติมของเฟด และเงินเฟ้อที่ยังอยู่ในระดับสูง กลยุทธ์หลักที่ Yuanta CIO ย้ำในเดือนนี้คือ "Carry First, Duration Later" ซึ่งเน้นการรับดอกเบี้ยระยะสั้นสูงและหลีกเลี่ยงการเพิ่ม Duration ยาวเชิงรุก

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

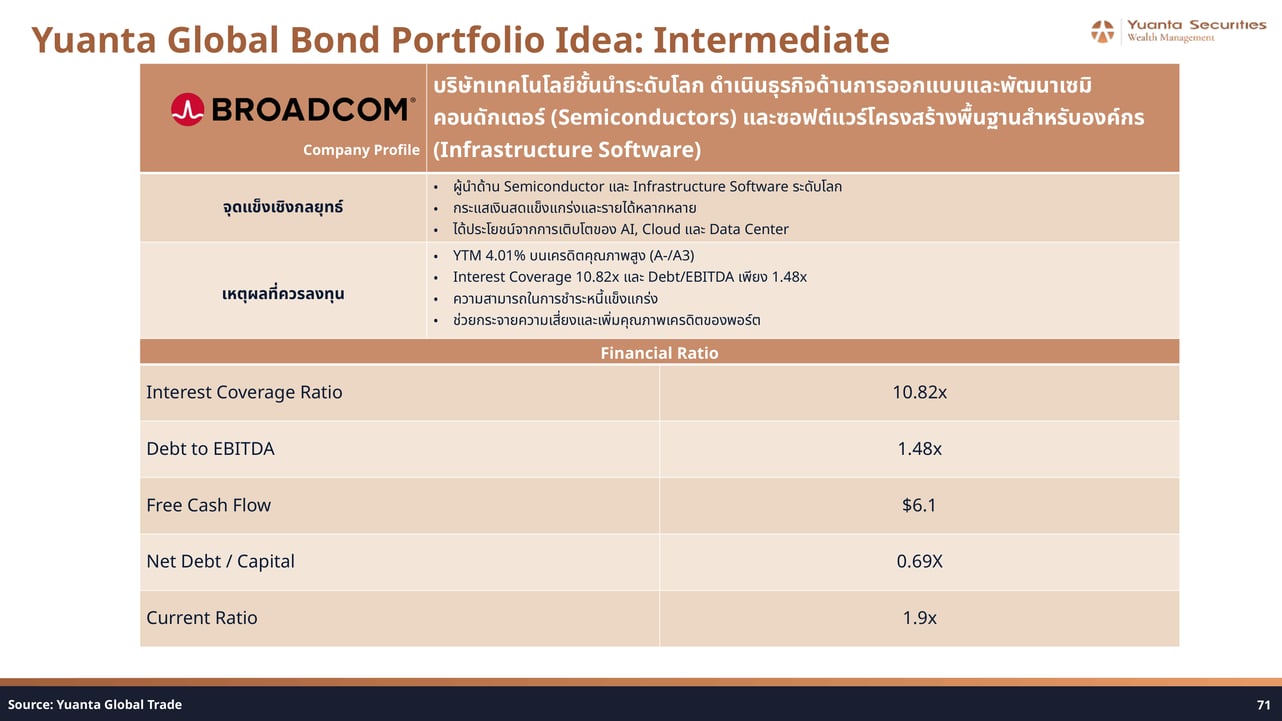

พอร์ตตราสารหนี้โลกเดือนกรกฎาคม 2569 จัดสรรเป็นกลยุทธ์ Defensive Barbell ผสมหุ้นกู้ Investment Grade ระยะสั้นและระยะกลาง อายุเฉลี่ย 1.89 ปี ให้ YTM 4.01% สูงกว่าพันธบัตรสหรัฐฯ 2 ปี

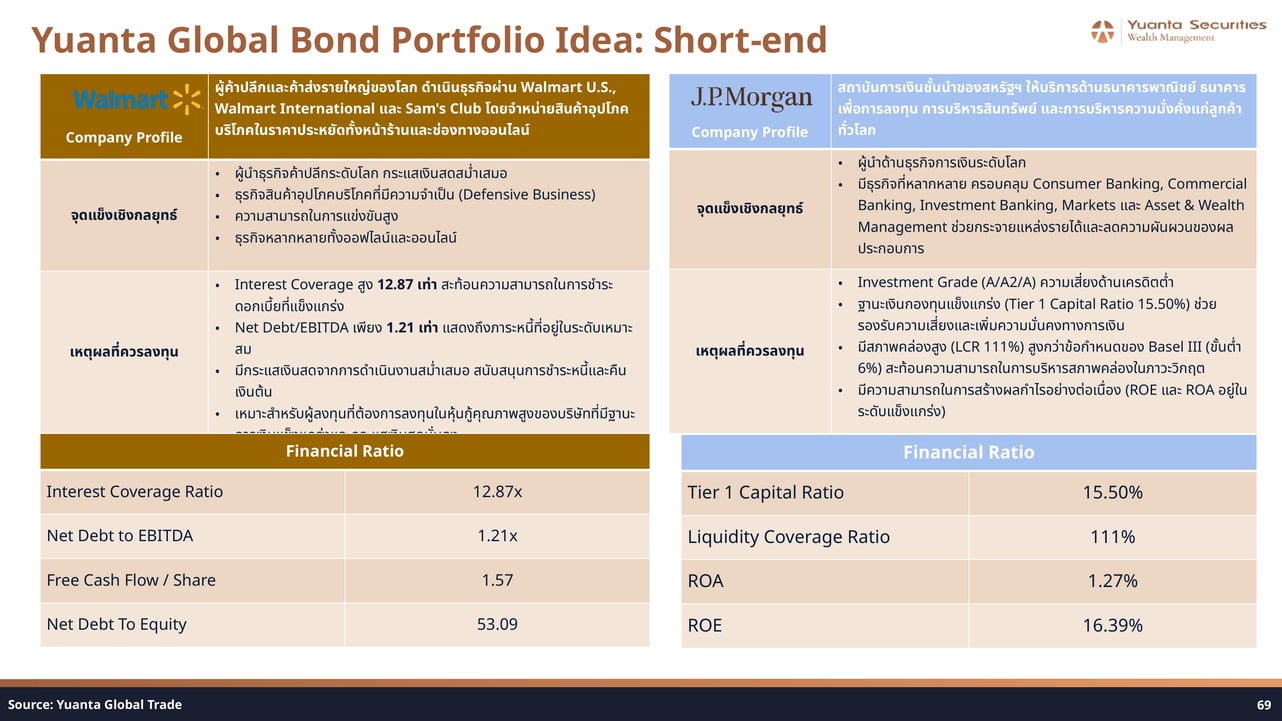

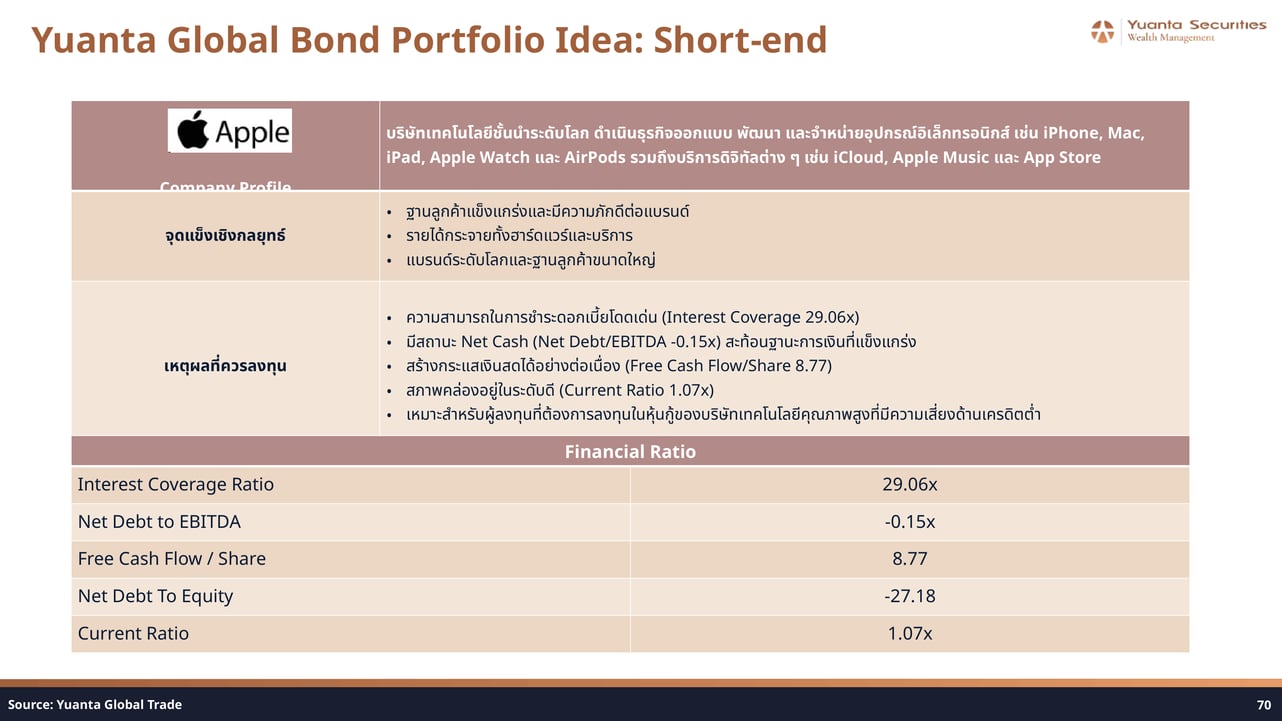

ผู้ออกตราสารครอบคลุมหลายอุตสาหกรรม ได้แก่ JPMorgan, Apple, Walmart, 7-Eleven, Hyundai Capital และ Broadcom ทั้งหมดอยู่ในระดับ Investment Grade

ภาพรวมพอร์ตตราสารหนี้โลก

ในเดือนกรกฎาคม 2569 Yuanta แนะนำจัดพอร์ตตราสารหนี้โลกด้วยกลยุทธ์ Defensive Barbell โดยเน้นหุ้นกู้เอกชนคุณภาพสูงระดับ Investment Grade ทั้งในส่วน Short Duration และ Intermediate Duration เพื่อรองรับสภาวะ Bear Flattening ที่อัตราดอกเบี้ยมีแนวโน้มลดลงช้า พอร์ตโดยรวมมีอายุตราสารเฉลี่ย 1.89 ปี และให้ผลตอบแทน (YTM) ที่ 4.01% ซึ่งสูงกว่าพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี โดยผู้ออกตราสารกระจายอยู่ในหลายอุตสาหกรรม ได้แก่ ธนาคาร เทคโนโลยี ค้าปลีก ร้านสะดวกซื้อ สินเชื่อยานยนต์ และเซมิคอนดักเตอร์

หลักการจัดพอร์ต: 4 เสาหลัก

รายละเอียดตราสารทั้งหมดในพอร์ต

ตารางด้านล่างแสดงตราสารทุกรายการในพอร์ต Defensive Barbell ณ วันที่ 2 กรกฎาคม 2569 (หน่วย: USD)

| Role | Issuer | ISIN | Bond Name | Min Size | Price (Dirty) | Coupon | Tenor | YTM | S&P | Moody's | Fitch | Callable |

| Short Duration | JPMORGAN CHASE & CO | US46625HRX07 | JPM 3 5/8 12/01/27 | 2,000 | 100.22 | 3.625% | 1.42 | 3.69% | A- | A2 | A | Y |

| Short Duration | 7-ELEVEN INC | USU81522AD31 | SVELEV 1.3 02/10/28 | 2,000 | 96.51 | 1.30% | 1.61 | 3.92% | A- | Baa2 | - | Y |

| Short Duration | HYUNDAI CAPITAL AMERICA | US44891CBT99 | HYNMTR 1.8 0.1/10/28 | 2,000 | 97.57 | 1.53% | 1.62 | 4.08% | A- | A3 | A- | Y |

| Short Duration | HYUNDAI CAPITAL AMERICA | US44891CBX02 | HYNMTR 2 06/15/28 | 2,000 | 96.01 | 2.00% | 1.96 | 4.19% | A- | A3 | A- | Y |

| Short Duration | APPLE INC | US037833EY27 | AAPL 4 05/12/28 | 2,000 | 101.19 | 4.00% | 1.87 | 3.66% | A- | A3 | A- | Y |

| Short Duration | WALMART INC | US931142EE96 | WMT 3.7 06/26/28 | 2,000 | 100.21 | 3.70% | 1.99 | 3.62% | AA | Aa2 | AA | Y |

| Med. Duration | BROADCOM INC | USU1109MAY22 | AVGO 4 04/15/29 | 2,000 | 100.50 | 4.00% | 2.88 | 4.01% | A- | A3 | A- | Y |

รายละเอียดผู้ออกตราสาร: Short Duration

รายละเอียดผู้ออกตราสาร: Intermediate Duration

ตัวอย่างพอร์ต Defensive Barbell จริง

ตัวอย่างการจัดพอร์ตจริง (Bond Quotes ณ วันที่ 2 กรกฎาคม 2569) ใช้เงินลงทุนรวม 60,000 USD (ราคา Dirty 58,478 USD) ประกอบด้วย 4 ตราสาร ได้แก่ HYNMTR 2 06/15/28, WMT 3.7 06/26/28, JPM 3 5/8 12/01/27 และ SVELEV 1.3 02/10/28 โดยพอร์ตมี Tenor เฉลี่ย 1.87 ปี และ YTM รวม 4.01% Coupon เฉลี่ย 3.04%

Investment Strategy

- ลงทุนในหุ้นกู้ Investment Grade อายุเฉลี่ย 1.82 ปี เพื่อลดความเสี่ยงจากอัตราดอกเบี้ย

- คัดเลือกผู้ออกตราสารที่มีฐานะการเงินแข็งแกร่งและกระจายการลงทุนในหลายอุตสาหกรรม

- เพิ่มผลตอบแทนของพอร์ตผ่าน Credit Spread ของหุ้นกู้เอกชน โดยยังคงรักษาคุณภาพเครดิตในระดับ Investment Grade

| Issuer | ISIN | Bond Name | Min Size | Weight | Price (Dirty) | Coupon | Tenor | YTM | S&P | Moody's | Fitch | Callable |

| HYUNDAI CAPITAL AMERICA | US44891CBX02 | HYNMTR 2 06/15/28 | 2,000 | 30,000 | 96.01 | 2.00% | 1.96 | 4.19% | A- | A3 | A- | Y |

| WALMART INC | US931142EE96 | WMT 3.7 06/26/28 | 2,000 | 10,000 | 100.21 | 3.70% | 1.99 | 3.62% | AA | Aa2 | AA | Y |

| JPMORGAN CHASE & CO | US46625HRX07 | JPM 3 5/8 12/01/27 | 2,000 | 10,000 | 100.22 | 3.625% | 1.42 | 3.69% | A- | A2 | A | Y |

| 7-ELEVEN INC | USU81522AD31 | SVELEV 1.3 02/10/28 | 2,000 | 10,000 | 96.51 | 1.30% | 1.61 | 3.92% | A- | Baa2 | - | Y |

| รวม | - | - | - | 60,000 | 58,478 | 3.04% | 1.87 | 4.01% | - | - | - | - |

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

Yuanta CIO คงมุมมอง Neutral สำหรับทองคำ โดยประเมินราคาเป้าหมาย 12 เดือนที่ 4,399 ดอลลาร์/ออนซ์ และ 24 เดือนที่ 4,532 ดอลลาร์/ออนซ์ โดย Downside เริ่มจำกัดลงเมื่อ DXY อยู่ในกรอบ 100–110 แต่ยังแนะนำเพียง "ถือ" ในสัดส่วนไม่เกิน 5% ของพอร์ตเพื่อการกระจายความเสี่ยง ผ่าน DR อย่าง GOLD19

ภาพรวมทองคำประจำเดือนกรกฎาคม 2569

Yuanta CIO คงมุมมองทองคำที่ Neutral โดยแบบจำลองทางเศรษฐมิติที่ผสมผสาน VECM (5%), VAR (50%) และ ARMAX (45%) ประเมินราคาเป้าหมายทองคำในอีก 12 เดือนข้างหน้าไว้ที่ 4,399 ดอลลาร์/ออนซ์ และ 24 เดือนข้างหน้าที่ 4,532 ดอลลาร์/ออนซ์ แบบจำลองมีความสามารถในการอธิบายเฉลี่ยที่ 67% โดยมีตัวแปรหลักได้แก่ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 2 ปีและ 10 ปี, ราคาน้ำมัน, geopolitical risk, Momentum, US CPI, US equity, recession probability และ Dollar Index แม้ว่าแบบจำลองจะสะท้อนว่าราคาทองคำยังมี upside ในเชิงโมเดล แต่ยังไม่มากพอที่จะเพิ่มน้ำหนักเชิงรุก

ต้องการดูภาพรวมทั้งเดือน?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

AI Capex Cycle: Semiconductor Equipment และ Memory Upcycle ยังไม่จบ — Supply Tight ลากยาวถึงปี 2028

03 ส.ค. 2026

Micron เซ็น SCA ครบ 16 ฉบับ ขณะที่ supply ยังตึงถึงปี 2028 — จังหวะนี้คือ valuation reset ไม่ใช่จุดจบ cycle

ภาพรวมผลตอบแทนสินทรัพย์ — มิถุนายน 2569 เดือนแห่ง Rotation และการคลาย Geopolitical Premium

03 ส.ค. 2026

เมื่อสงครามยุติ ทองคำดิ่ง น้ำมันร่วง — แต่หุ้นยุโรปและ Value กลับเปล่งประกาย เดือนมิถุนายนพิสูจน์ว่าตลาดการเงินไม่เคยหยุดนิ่ง

มุมมองตลาดเดือนกรกฎาคม 2026: Overweight หุ้นโลก นำโดย AI Infrastructure และ Semiconductor Supply Chain ท่ามกลาง Inflation Inflection

03 ส.ค. 2026

เมื่อ War Premium ถูกถอดออกจากสมการ และ AI Cycle เริ่มขยายจาก Hyperscaler สู่ Enterprise — Yuanta CIO ชี้โอกาสซื้อสะสมบนจุดอ่อนของตลาดกรกฎาคม

ปฏิทินเศรษฐกิจเดือนกรกฎาคม 2569: จับตา Fed, ECB, BOJ และฤดูผลประกอบการไตรมาส 2

03 ส.ค. 2026

กรกฎาคมนี้ตลาดเดินเข้าสู่ฤดูผลประกอบการเต็มสตรีม พร้อมนัดชี้ชะตาจากธนาคารกลางสี่แห่งในคืนเดียว

Buy List ประจำเดือน: เน้นสะสม Satellite Portfolio ในจังหวะ Rotation สู่กลุ่ม Laggard ท่ามกลางฤดูกาลรายงานผลประกอบการสหรัฐฯ

03 ส.ค. 2026

กรกฎาคม 2569 — จังหวะ Rotation ชัดเจน ตลาดเข้าสู่ฤดูรายงานผลประกอบการ Yuanta CIO ชี้โอกาสสะสม Satellite ในกลุ่ม Laggard ที่กำไรยังเติบโตแข็งแกร่ง