ภาพรวมตราสารทุน

ในเดือนกรกฎาคม 2569 Yuanta CIO คงน้ำหนัก Slightly Overweight ในหุ้นสหรัฐฯ และญี่ปุ่น โดยเน้นกลุ่มเซมิคอนดักเตอร์และ AI infrastructure เป็นแกนหลักของ Satellite portfolio ขณะที่หุ้นยุโรปถูกปรับลดน้ำหนักเป็น Slightly Underweight เนื่องจาก valuation เทียบสหรัฐฯ อยู่ในโซนแพงและการปรับประมาณการกำไรยังอ่อนแอกว่าโดยเปรียบเทียบ หุ้นจีนคงที่ Neutral รอยืนยันว่ากำไรผ่านจุดต่ำสุดแล้ว และหุ้นไทยถูกปรับเป็น Neutral พร้อมคำแนะนำทยอยสะสมเมื่ออ่อนตัวมากกว่าการไล่ซื้อทั้งตลาด

หุ้นสหรัฐฯ (US Equity)Slightly Overweight

ภาพรวม: ตลาดหุ้นสหรัฐฯ แกว่งตัวผันผวนในกรอบ 7,200–7,500 จุดตลอดเดือนมิถุนายนที่ผ่านมา หลังตลาดขาดปัจจัยบวกใหม่ โดยการเคลื่อนไหวส่วนใหญ่ขึ้นอยู่กับปัจจัยมหภาครายวัน ทั้งประเด็นสงครามอิหร่าน-สหรัฐฯ และการเข้ารับตำแหน่งของประธานเฟดคนใหม่ Kevin Warsh ที่สร้างความผันผวนตามที่ Yuanta CIO ประเมินไว้ ประกอบกับ Dot plot ที่ Hawkish มากขึ้นและการสื่อสารที่น้อยลง

ปัจจัยสนับสนุน

- ผู้บริหารในกลุ่มเทคโนโลยีให้ Guidance เชิงบวกสำหรับการเติบโตของกำไรตลาดแบบ Bottom-Up อย่างต่อเนื่อง โดย Positive Guidance ใน 2Q26 อยู่สูงกว่าค่าเฉลี่ย 5 ปีและ 10 ปี

- Valuation ปรับมาซื้อขายบน forward PER ระดับค่าเฉลี่ย 5 ปี ทำให้เป็นจังหวะทยอยสะสมในกลุ่มเซมิคอนดักเตอร์สหรัฐฯ

- ช่วงการรายงานผลประกอบการ 2Q26 มีแนวโน้มให้กลุ่มเทคโนโลยีเป็นตัวขับเคลื่อนกำไรตลาดต่อเนื่อง

ปัจจัยเสี่ยง

- หากกำไรกลุ่ม Technology อ่อนตัวลงจาก CAPEX ของกลุ่ม Hyperscaler ที่ชะลอตัว อาจทำให้หุ้นกลุ่มนี้เสี่ยงถูก De-rating ในระยะสั้น

- Yuanta CIO เริ่มเห็นแรงเก็งกำไรบางส่วนใน Leveraged ETF ซึ่งอาจทำให้ความผันผวนยังสูงแม้ valuation จะไม่ใช่ประเด็นหลัก

แนวโน้ม/กลยุทธ์: แนะนำ Rebalance และล็อคกำไรบางส่วนในกลุ่มเซมิคอนดักเตอร์เพื่อควบคุมสัดส่วนให้อยู่ในช่วง 5–10% และกระจายความเสี่ยงเพิ่มเติมเข้ากลุ่ม Software โดยอาศัยจังหวะที่ตลาดแกว่งตัวปรับฐานเป็นจังหวะสะสม ทั้งนี้หุ้น NVDA19 ยังซื้อขายบน forward PER 22 เท่า ต่ำกว่าค่าเฉลี่ย 5 ปี สินทรัพย์ที่แนะนำ ได้แก่ SMH (ETF), SCBSEMI(A), NVDA19, IGV, MSFT19, ORCL19 และ PLTR06

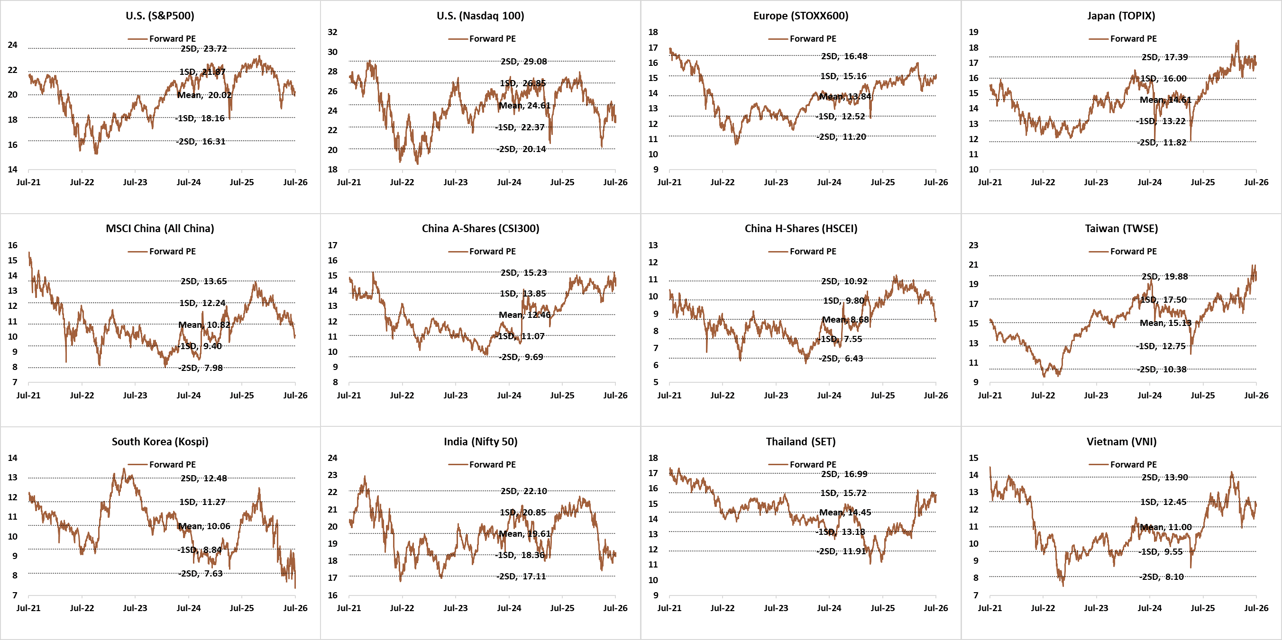

รูป: Global Equity Forward PE Band Comparison

หุ้นยุโรป (EU Equity)Slightly Underweight

ภาพรวม: ตลาดหุ้นยุโรปฟื้นตัวต่อในเดือนมิถุนายน โดยแรงกดดันจากราคาพลังงานและสงครามตะวันออกกลางเริ่มคลายลงในช่วงปลายเดือน ขณะที่หุ้นเทคโนโลยี กลุ่ม AI infrastructure และธนาคารบางส่วนช่วยหนุนตลาด อย่างไรก็ดี ECB ขึ้นดอกเบี้ยในเดือนมิถุนายนเพื่อสกัดเงินเฟ้อจากพลังงาน และปรับประมาณการเงินเฟ้อขึ้น ทำให้นโยบายการเงินยังไม่กลับเป็น tailwind เต็มตัว

ปัจจัยสนับสนุน

- เงินเฟ้อยูโรโซนเดือนมิถุนายนลดลงมาอยู่ที่ 2.8% จาก 3.2% ในเดือนพฤษภาคม โดยเยอรมนี ฝรั่งเศส และอิตาลีชะลอลงมากกว่าคาดจากราคาพลังงานที่ลดลง ลดความจำเป็นที่ ECB จะต้องเร่งขึ้นดอกเบี้ยต่อ

- Sector leadership กว้างขึ้นจาก AI infrastructure, semiconductor, grid/data center, ธนาคาร และกลาโหม โดย Chips Act 2.0 เป็น policy tailwind ใหม่ของกลุ่มเซมิคอนดักเตอร์ และ UK Defence Investment Plan วางเป้าเพิ่มงบเป็นเกือบ £80bn ต่อปีภายใน 2029 และ 2.7% ของ GDP

ปัจจัยเสี่ยง

- ECB ขึ้นดอกเบี้ยแล้วและยังประเมินว่าเงินเฟ้อปี 2026–2027 จะสูงกว่าที่เคยคาด หากราคาน้ำมันกลับมาปรับขึ้นจากความเสี่ยงตะวันออกกลาง ECB อาจต้องคงท่าทีเข้มงวดนานกว่าที่ตลาดหวัง

- การปรับขึ้นของตลาดในเดือนมิถุนายนยังพึ่งพากลุ่มนำค่อนข้างชัด ขณะที่ luxury และ auto ยังถูกกดดันจากจีนและ demand โลกที่ไม่แข็งแรงพอ

- Valuation เมื่อเทียบกับสหรัฐฯ อยู่ในโซนแพง ขณะที่การปรับประมาณการกำไรยังอ่อนกว่าโดยเปรียบเทียบ

แนวโน้ม/กลยุทธ์: คงมุมมอง Slightly Underweight ในหุ้นยุโรปสำหรับการลงทุนในอีก 12 เดือนข้างหน้า

รูป: EU Equity Slightly Underweight Strategy Overview

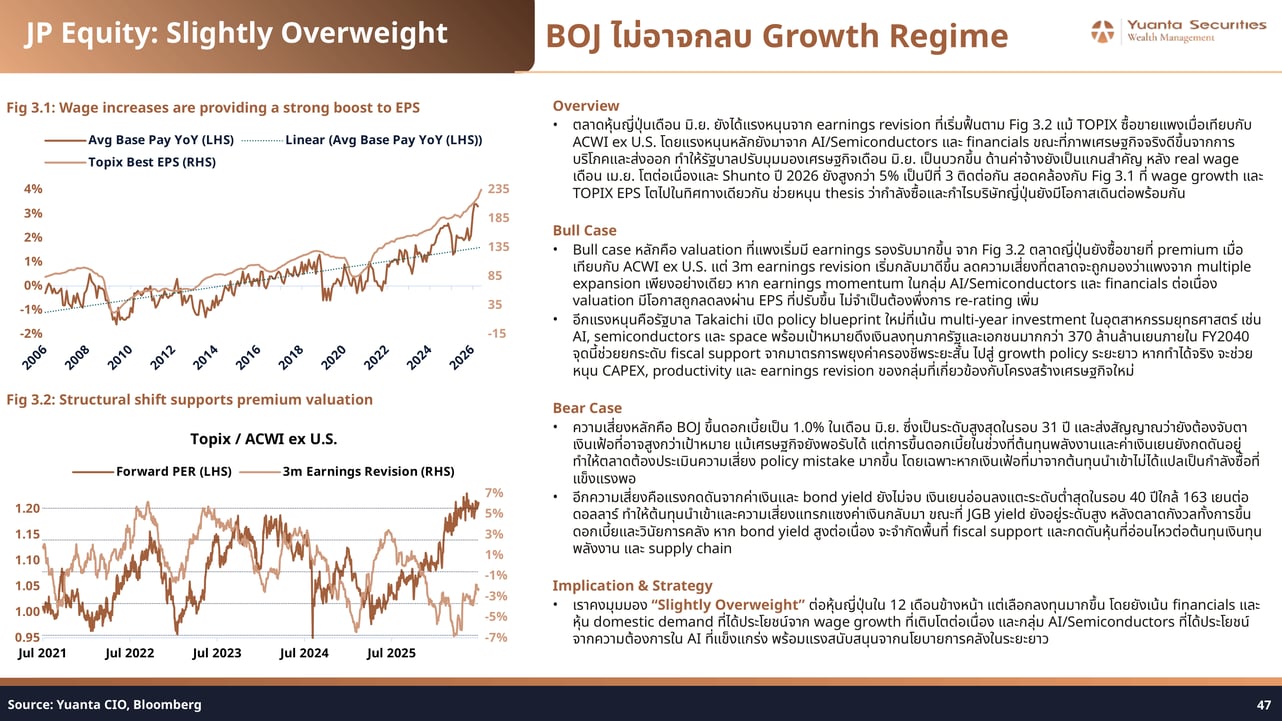

หุ้นญี่ปุ่น (JP Equity)Slightly Overweight

ภาพรวม: ตลาดหุ้นญี่ปุ่นเดือนมิถุนายนยังได้แรงหนุนจาก earnings revision ที่เริ่มฟื้น แม้ TOPIX ซื้อขายแพงเมื่อเทียบกับ ACWI ex U.S. โดยแรงหนุนหลักยังมาจาก AI/Semiconductors และ financials ขณะที่ภาพเศรษฐกิจจริงดีขึ้นจากการบริโภคและการส่งออก รัฐบาลปรับมุมมองเศรษฐกิจเดือนมิถุนายนเป็นบวกขึ้น ด้านค่าจ้าง real wage เดือนเมษายนโตต่อเนื่องและ Shunto ปี 2026 ยังสูงกว่า 5% เป็นปีที่ 3 ติดต่อกัน

ปัจจัยสนับสนุน

- 3m earnings revision เริ่มกลับมาดีขึ้น ลดความเสี่ยงที่ตลาดจะถูกมองว่าแพงจาก multiple expansion เพียงอย่างเดียว หาก earnings momentum ในกลุ่ม AI/Semiconductors และ financials ต่อเนื่อง valuation มีโอกาสถูกลดลงผ่าน EPS ที่ปรับขึ้น

- รัฐบาล Takaichi เปิด policy blueprint ใหม่เน้น multi-year investment ในอุตสาหกรรมยุทธศาสตร์ เช่น AI, semiconductors และ space พร้อมเป้าหมายดึงเงินลงทุนภาครัฐและเอกชนมากกว่า 370 ล้านล้านเยนภายใน FY2040

- TOPIX EPS และ wage growth เดินในทิศทางเดียวกัน สนับสนุน thesis ว่ากำลังซื้อและกำไรบริษัทญี่ปุ่นยังมีโอกาสเดินต่อพร้อมกัน โดย TOPIX Best EPS ล่าสุดฟื้นขึ้นสู่ระดับ 235

ปัจจัยเสี่ยง

- BOJ ขึ้นดอกเบี้ยเป็น 1.0% ในเดือนมิถุนายน ซึ่งเป็นระดับสูงสุดในรอบ 31 ปี และส่งสัญญาณว่ายังต้องจับตาเงินเฟ้อที่อาจสูงกว่าเป้าหมาย ทำให้ตลาดต้องประเมินความเสี่ยง policy mistake มากขึ้น

- เงินเยนอ่อนลงแตะระดับต่ำสุดในรอบ 40 ปีใกล้ 163 เยนต่อดอลลาร์ ทำให้ต้นทุนนำเข้าและความเสี่ยงแทรกแซงค่าเงินกลับมา ขณะที่ JGB yield ยังอยู่ระดับสูง

แนวโน้ม/กลยุทธ์: คงมุมมอง Slightly Overweight ต่อหุ้นญี่ปุ่นใน 12 เดือนข้างหน้า โดยเน้น financials และหุ้น domestic demand ที่ได้ประโยชน์จาก wage growth ที่เติบโตต่อเนื่อง และกลุ่ม AI/Semiconductors ที่ได้ประโยชน์จากความต้องการ AI ที่แข็งแกร่ง พร้อมแรงสนับสนุนจากนโยบายการคลังระยะยาว

รูป: Japan Equity Slightly Overweight BOJ Risk

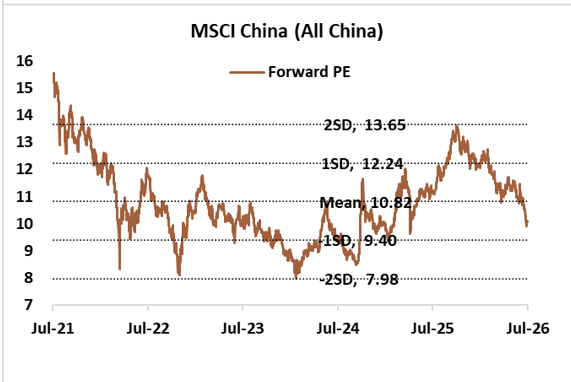

หุ้นจีน (CN Equity)Neutral

ภาพรวม: เศรษฐกิจจีนล่าสุดสะท้อนภาพ two-speed economy ชัดเจนมากขึ้น โดยภาคการผลิตเริ่มกลับมาขยายตัว แต่การบริโภคในประเทศและอสังหาริมทรัพย์ยังเป็นจุดอ่อนหลัก PMI ภาคการผลิตเดือนมิถุนายนอยู่ที่ 50.3 กลับมาเหนือระดับ 50 ขณะที่ Non-manufacturing PMI อยู่ที่ 50.2 และ Composite PMI อยู่ที่ 50.6 แรงหนุนหลักมาจาก high-tech manufacturing / AI-related exports มากกว่าการฟื้นตัวของ domestic demand

ปัจจัยสนับสนุน

- การจัดสรรงบประมาณใหม่ตามนโยบาย AI+ หลังการประชุม Politburo ช่วงปลายเดือนเมษายนที่ผ่านมา อาจเป็นแรงหนุนทางบวกกับ supply chain AI ของจีนในประเทศ

- กลุ่มที่ได้ประโยชน์สอดคล้องกับนโยบายระยะยาวของจีน ได้แก่ semiconductor localization, industrial automation, AI infrastructure, grid และ high-end equipment โดยมีโอกาสที่รัฐบาลจีนจะใช้นโยบาย Support กลุ่มดังกล่าว

- Valuation เริ่มสะท้อนปัจจัยพื้นฐานมากขึ้น โดย MSCI China forward P/E ฟื้นตัวจากระดับใกล้ -2SD กลับสู่บริเวณค่าเฉลี่ยที่ประมาณ 10–11 เท่า

ปัจจัยเสี่ยง

- ภาคอสังหาริมทรัพย์ยังเป็น overhang สำคัญ โดย investment ภาคอสังหาริมทรัพย์ลดลงแรง และราคาบ้านมือสองใน 100 เมืองลดลง 0.42% MoM ในเดือนมิถุนายน เร็วขึ้นจากเดือนก่อนหน้า

- ความเสี่ยง deflation / price war ยังมีอยู่ เพราะ factory gate prices และ pricing power ในหลายอุตสาหกรรมยังถูกกดดัน แม้ปริมาณการผลิตในบางกลุ่มจะขยายตัว

แนวโน้ม/กลยุทธ์: คงคำแนะนำ Neutral สำหรับ Satellite portfolio ในระยะ 12 เดือนข้างหน้า โดย Key สุดท้ายคือการรายงานผลประกอบการ ซึ่ง Yuanta CIO อยากเห็นสัญญาณกำไรผ่านจุดต่ำสุดไปแล้วก่อนปรับเพิ่มน้ำหนัก

รูป: MSCI China Forward PE Band Jul 2021–2026

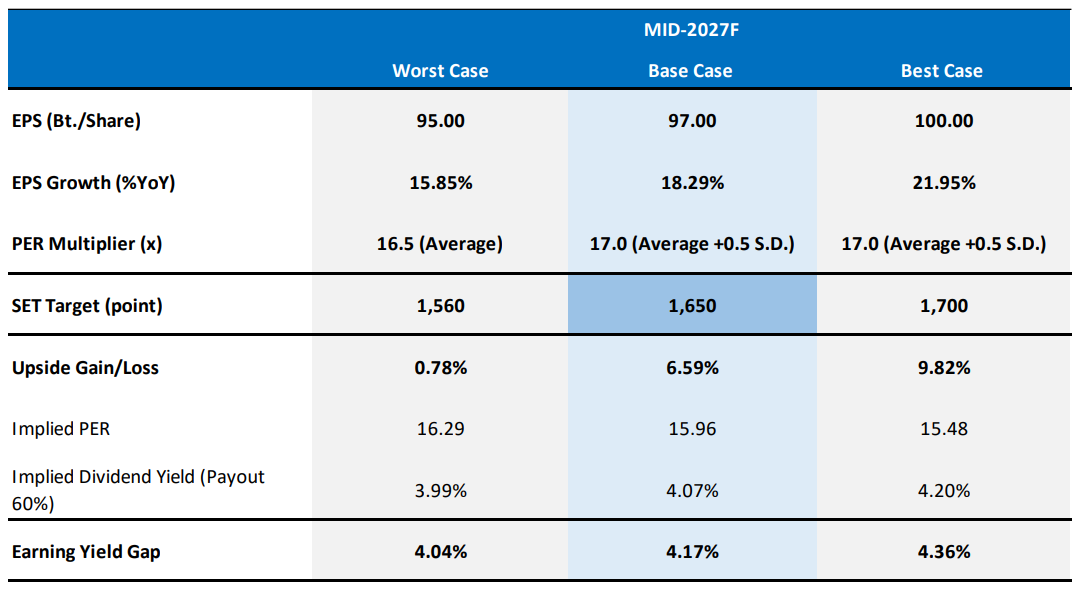

หุ้นไทย (TH Equity)Neutral

ภาพรวม: ตลาดหุ้นไทยใน 2Q26 ฟื้นตัวเด่น โดย SET Index ปรับขึ้นราว 7% QTD และ SET50 ปรับขึ้นราว 5% QTD หลังความตึงเครียดตะวันออกกลางคลี่คลายเร็วกว่าคาด ราคาน้ำมันอ่อนตัวลง และกระแส AI/Data Center ช่วยหนุน sentiment ของสินทรัพย์เสี่ยง Yuanta ปรับเป้าหมาย SET Index กลางปี 2027 เป็น 1,650 จุด จากเดิม 1,560 จุด อิง EPS ที่ 97 บาท/หุ้น และ PER 17.0 เท่า หรือราว +0.5 S.D. ของค่าเฉลี่ย 10 ปีย้อนหลัง โดยมี Upside จากระดับปัจจุบันราว 6–7% และคาด Dividend Yield เฉลี่ยราว 4% ต่อปี

ปัจจัยสนับสนุน

- แรงขับเคลื่อนหลักมาจากการลงทุนภาครัฐและเอกชน การส่งออกที่ยังโตดี และการท่องเที่ยวที่ฟื้นตัวเร็วกว่าคาด ส่งผลบวกต่อธนาคารพาณิชย์, โรงไฟฟ้า, นิคมอุตสาหกรรม, รับเหมาก่อสร้าง, วัสดุก่อสร้าง และสื่อสาร

- Policy Momentum ใน 3Q26 จากการเร่งเบิกจ่ายงบลงทุนภาครัฐช่วงปลายปีงบประมาณ, โครงการไทยช่วยไทยพลัส, TISA, BOI Fast Track และการลงทุนใน Data Center / Digital Infrastructure

- หาก พ.ร.ก. เงินกู้ 2 แสนล้านบาทเพื่อการลงทุนด้านพลังงานและโครงสร้างพื้นฐานเดินหน้าต่อ จะหนุนธีม Grid & Power Infrastructure, Clean Power & Utilities, Data Center & Digital Infrastructure และ Battery Ecosystem & EV Charging

- Best Case ประเมิน SET Index ที่ 1,700 จุด อิง EPS 100 บาท/หุ้น หรือเติบโต 22% YoY และ PER 17.0 เท่า

ปัจจัยเสี่ยง

- สถานการณ์ตะวันออกกลางกลับมาปะทุอาจดันราคาน้ำมันและเงินเฟ้อให้กดดันต้นทุน รวมถึงทำให้ sentiment สินทรัพย์เสี่ยงอ่อนตัว

- ค่าเงินบาทมีความเสี่ยงผันผวนแรงในช่วงใกล้เลือกตั้งกลางเทอมของสหรัฐฯ หากเงินบาทพลิกมาแข็งค่าเร็ว อาจกดดันผลประกอบการของบริษัทส่งออก

- Worst Case ประเมิน SET Index ที่ 1,560 จุด อิง EPS 95 บาท/หุ้น หรือเติบโต 16% YoY และ PER 16.5 เท่า หาก พ.ร.ก. เงินกู้ไม่ผ่าน อาจทำให้บางโครงการล่าช้าประมาณ 2–3 เดือน

แนวโน้ม/กลยุทธ์: Yuanta CIO ปรับคำแนะนำเป็น Neutral และ เลือกลงทุนลักษณะทยอยสะสมเมื่ออ่อนตัว มากกว่าการไล่ซื้อทั้งตลาด โดยหุ้นแนะนำ ได้แก่ BBIK, BCH, BEM, CBG, GUNKUL และ SINGER

รูป: SET Index Mid-2027 Target Forecast Table

Yuanta Structured Product — Global Fixed Coupon Notes (Global FCN)

นอกเหนือจากการลงทุนในหุ้นโดยตรง Yuanta Wealth ยังนำเสนอ Global Fixed Coupon Notes (Global FCN) ซึ่งเป็นหุ้นกู้ที่มีอนุพันธ์แฝงอ้างอิงหุ้นต่างประเทศ ออกแบบมาเพื่อเพิ่มโอกาสสร้างผลตอบแทนที่สูงกว่าดอกเบี้ยเงินฝากและตราสารหนี้ทั่วไป เหมาะสำหรับผู้ลงทุนรายใหญ่ (High Net Worth) ตามเกณฑ์ของ ก.ล.ต. ที่ต้องการกระแสเงินสดสม่ำเสมอ ต้องการซื้อหุ้นในราคาที่ต่ำกว่าตลาด หรือต้องการสร้างผลตอบแทนที่สูงในช่วงที่ตลาดหุ้นเคลื่อนไหวในกรอบแคบ (Sideways)

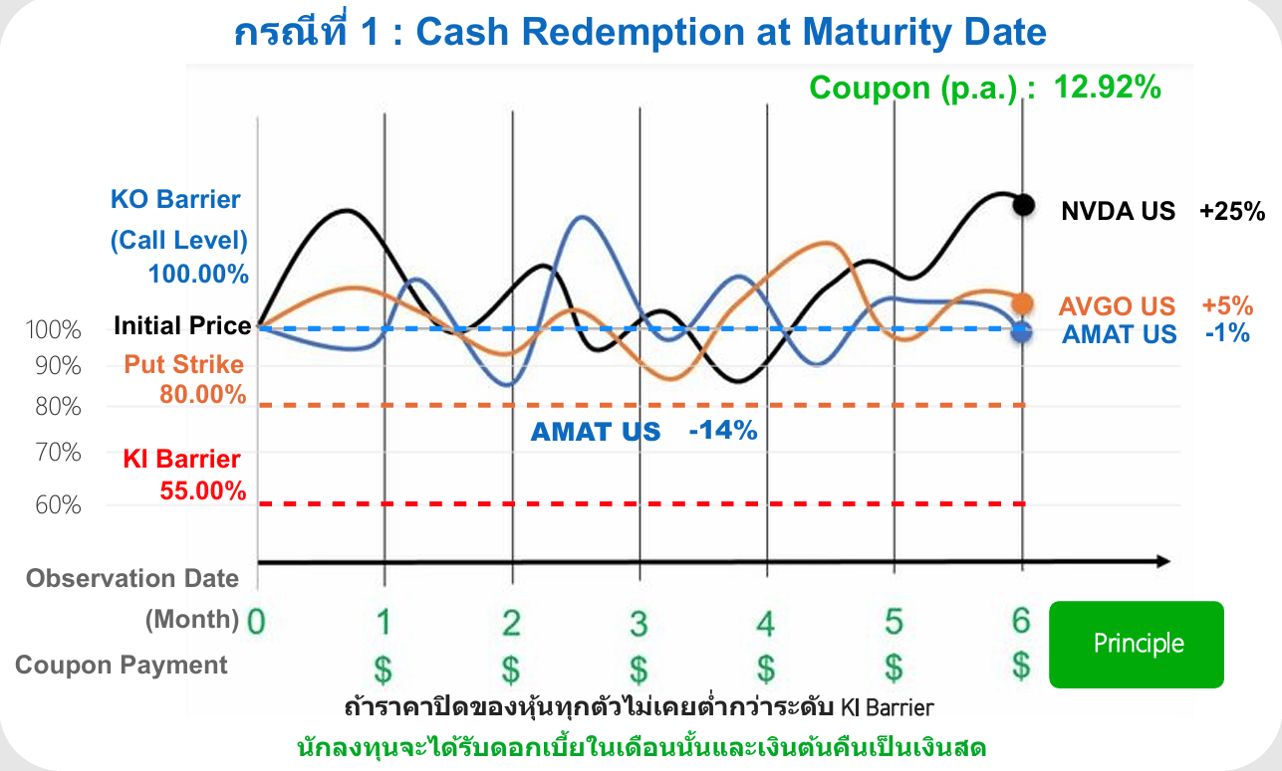

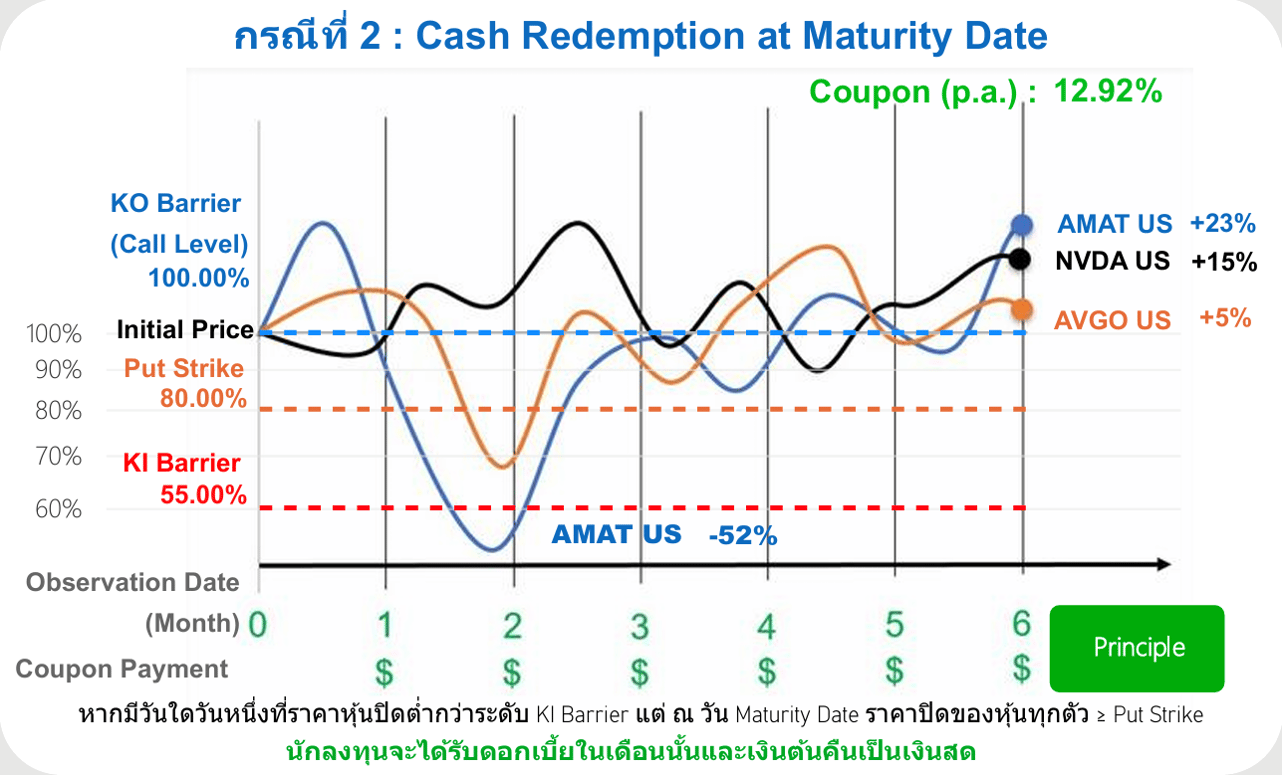

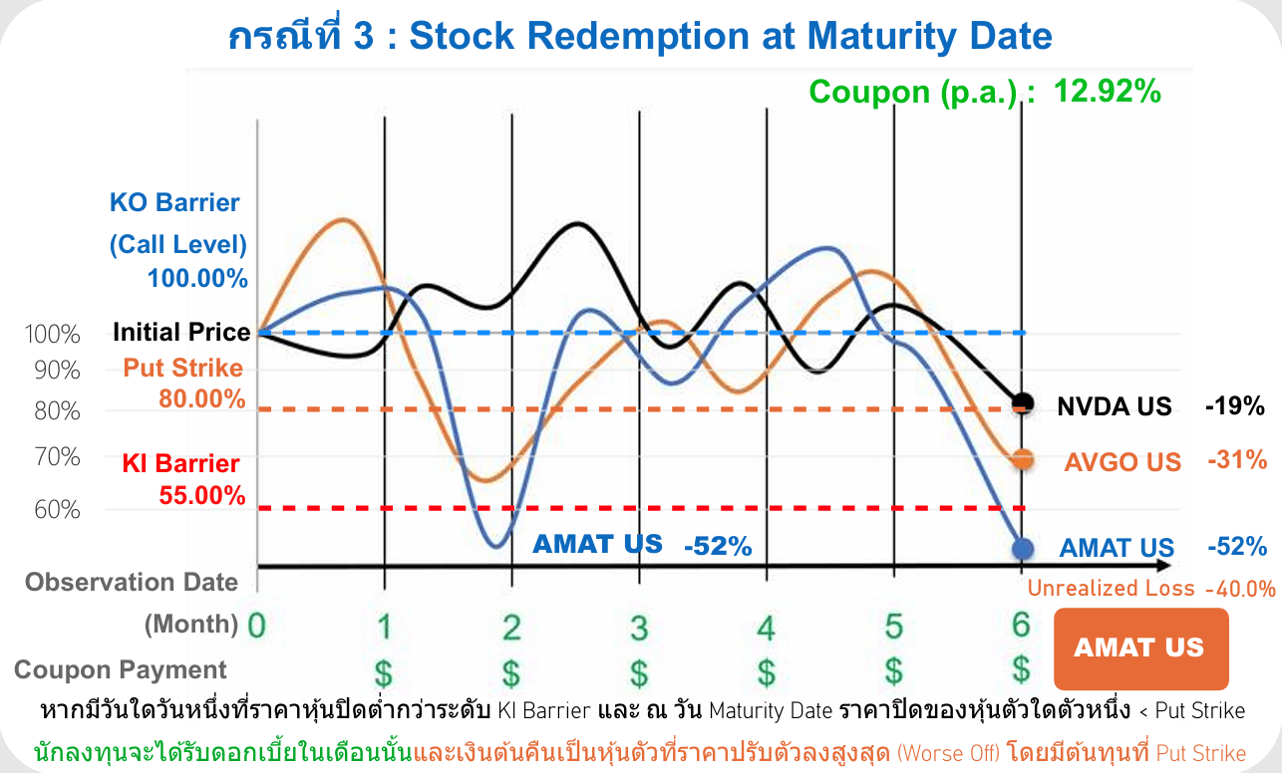

Global FCN — ตะกร้าหุ้น AMAT / AVGO / NVDA

ภาพรวม: ผลิตภัณฑ์ Global FCN ล่าสุดที่ Yuanta นำเสนอ ณ วันที่ 2 ก.ค. 2569 อ้างอิงตะกร้าหุ้น 3 ตัว ได้แก่ Applied Materials (AMAT), Broadcom (AVGO) และ NVIDIA (NVDA) ซึ่งสอดคล้องกับ Yuanta CIO Investment Theme ในกลุ่มเซมิคอนดักเตอร์สหรัฐฯ

รายละเอียดตะกร้าหุ้น (Basket Details)

| รายการ | รายละเอียด |

| Underlying | AMAT, AVGO, NVDA |

| Coupon (p.a.) | 11.35% - 11.65% |

| KO Barrier | 95% Period End |

| Put Strike | 80% |

| KI Barrier | 60% Daily |

| Tenor | 3 Months |

| Currency | USD |

| Issuer | Nomura |

ข้อมูลสำคัญของสินทรัพย์อ้างอิง

[AI generated] ตารางด้านล่างแสดงข้อมูลพื้นฐานของหุ้นแต่ละตัวในตะกร้า ณ วันที่ 2 ก.ค. 2569

| ตัวชี้วัด | NVDA | AVGO | AMAT |

| Market Cap (Bln) | 4,714.9 | 4,533 | 2,610.4 |

| Beta | 1.71 | 1.06 | 1.34 |

| ROE (%) | 101.49 | 171.42 | 22.29 |

| Dividend Yield (%) | 0.51% | 0.35% | n.m. |

| DPS Growth 5Y (%) | 35.72 | 4.26 | n.m. |

| Forward P/E | 21.67 | 35.21 | 27.63 |

| P/B | 24.14 | 42.5 | 5.91 |

| P/S | 18.7 | 10.1 | 3.51 |

| EV/EBITDA | 27.8 | 27.9 | 15.8 |

| D/E | 0.07 | 1.52 | 0.4134 |

| Last Price | 194.83 | 242.67 | ไม่ระบุ |

| Target Price | 302.18 | 315.02 | ไม่ระบุ |

| Upside | 55% | 30% | ไม่ระบุ |

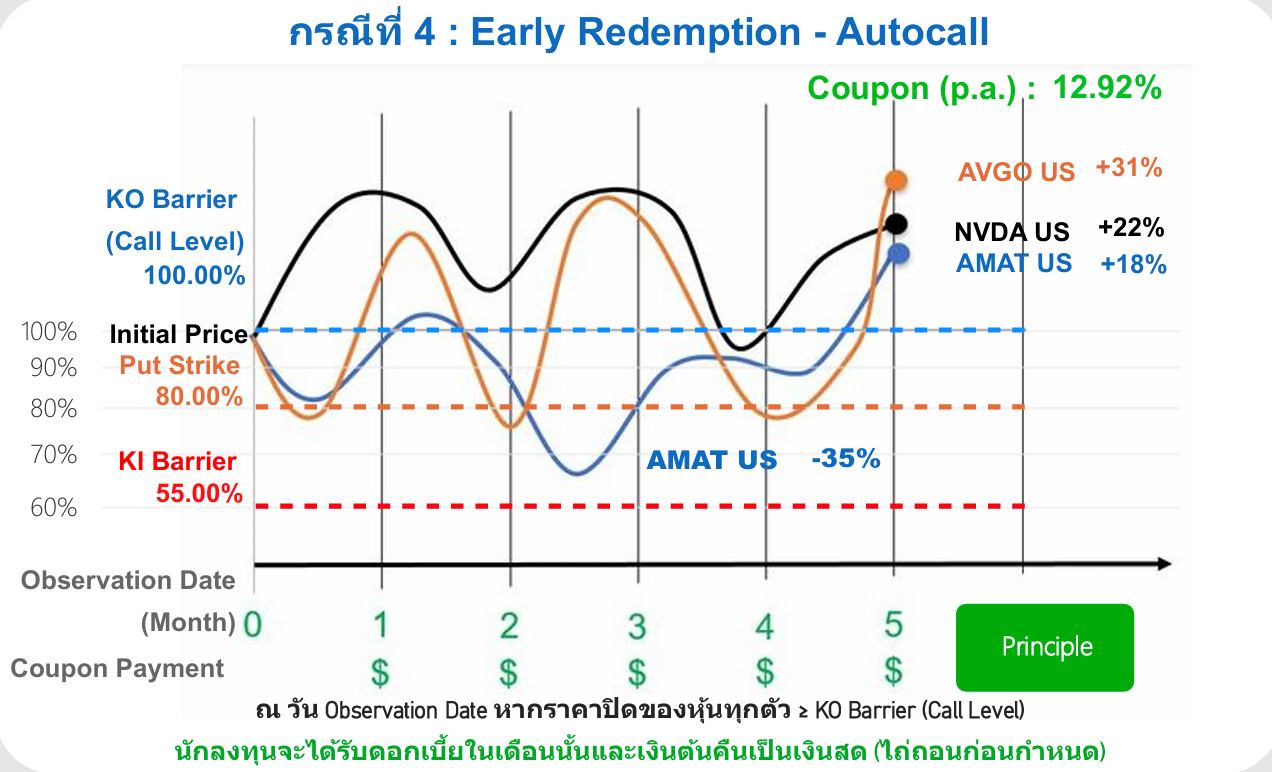

โครงสร้าง Payoff และสถานการณ์ตัวอย่าง

ผลตอบแทนของ Global FCN ขึ้นอยู่กับราคาของหุ้นอ้างอิง ณ วันครบกำหนด โดยแบ่งออกเป็น 2 กรณีหลัก ได้แก่ รับคืนเป็นเงินสดพร้อมเงินต้นเต็มจำนวนและดอกเบี้ยตามอัตราที่กำหนด หรือรับคืนเป็นหุ้นอ้างอิงพร้อมดอกเบี้ย กรณีที่ราคาหุ้น ณ วันส่งมอบต่ำกว่า KI และราคาใช้สิทธิ (Strike Price) ผู้ลงทุนจะได้รับหุ้นที่ราคา Strike

รูป: FCN Case 1 Cash Redemption Payoff Diagram

รูป: FCN Case 2 Cash Redemption KI Breach Diagram

รูป: FCN Case 3 Stock Redemption Worst Off Diagram

รูป: FCN Case 4 Early Redemption Autocall Diagram

หมายเหตุ: รายละเอียดของผลตอบแทนและสินทรัพย์อ้างอิงแปรเปลี่ยนไปตามวันและเวลาตามเงื่อนไขที่เปลี่ยนแปลงไป นักลงทุนควรตรวจสอบทุกครั้งก่อนตัดสินใจ

ต้องการดูภาพรวมทั้งเดือน?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติม