บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

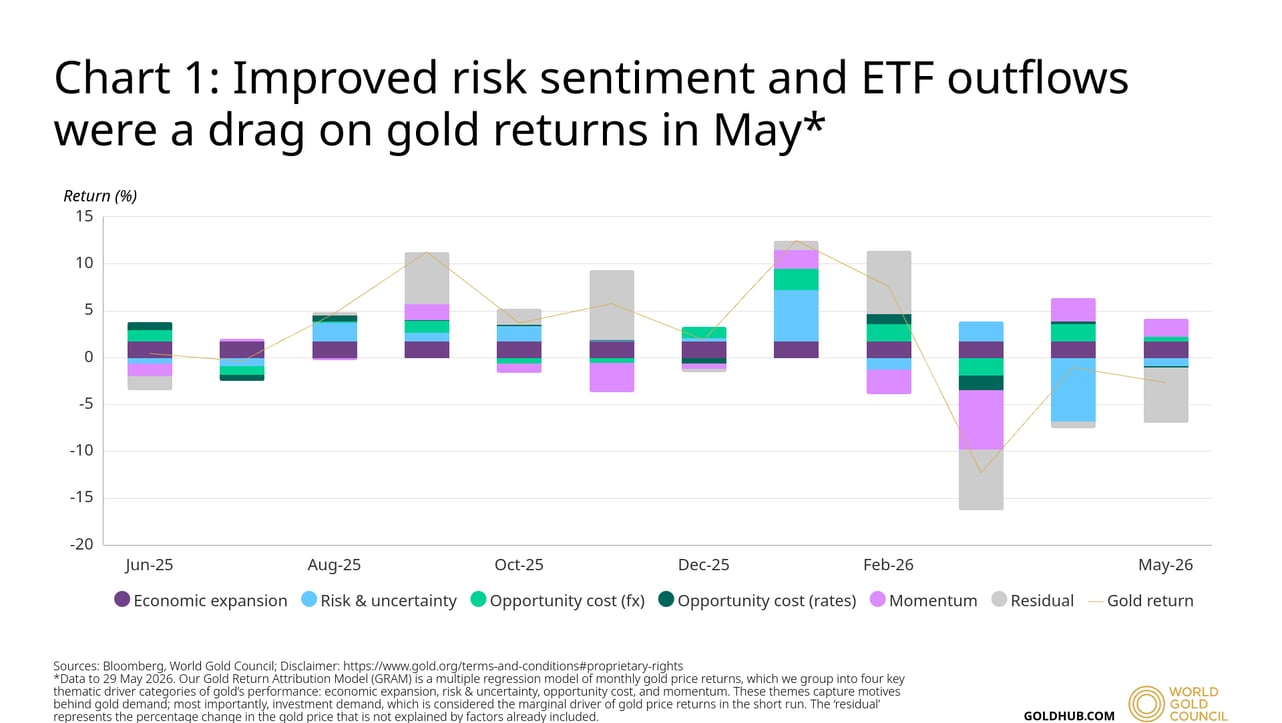

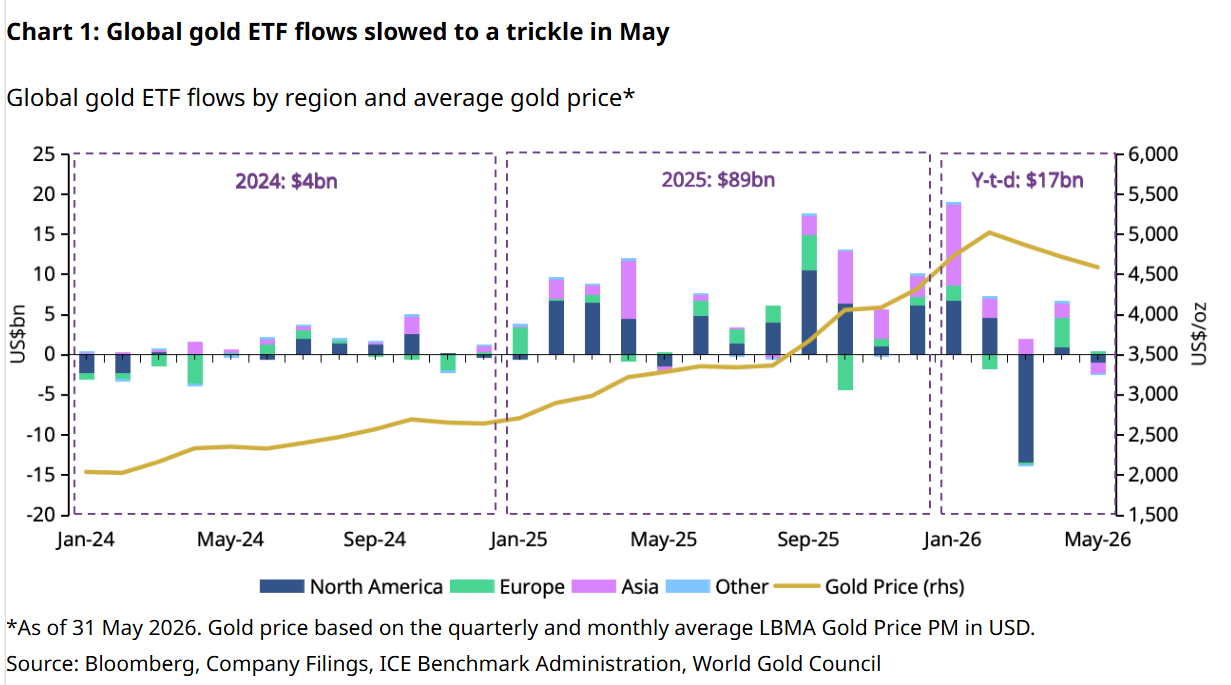

Yuanta CIO คงมุมมอง Neutral สำหรับทองคำ โดยประเมินราคาเป้าหมาย 12 เดือนที่ 4,399 ดอลลาร์/ออนซ์ และ 24 เดือนที่ 4,532 ดอลลาร์/ออนซ์ โดย Downside เริ่มจำกัดลงเมื่อ DXY อยู่ในกรอบ 100–110 แต่ยังแนะนำเพียง "ถือ" ในสัดส่วนไม่เกิน 5% ของพอร์ตเพื่อการกระจายความเสี่ยง ผ่าน DR อย่าง GOLD19

ภาพรวมทองคำประจำเดือนกรกฎาคม 2569

Yuanta CIO คงมุมมองทองคำที่ Neutral โดยแบบจำลองทางเศรษฐมิติที่ผสมผสาน VECM (5%), VAR (50%) และ ARMAX (45%) ประเมินราคาเป้าหมายทองคำในอีก 12 เดือนข้างหน้าไว้ที่ 4,399 ดอลลาร์/ออนซ์ และ 24 เดือนข้างหน้าที่ 4,532 ดอลลาร์/ออนซ์ แบบจำลองมีความสามารถในการอธิบายเฉลี่ยที่ 67% โดยมีตัวแปรหลักได้แก่ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 2 ปีและ 10 ปี, ราคาน้ำมัน, geopolitical risk, Momentum, US CPI, US equity, recession probability และ Dollar Index แม้ว่าแบบจำลองจะสะท้อนว่าราคาทองคำยังมี upside ในเชิงโมเดล แต่ยังไม่มากพอที่จะเพิ่มน้ำหนักเชิงรุก

ต้องการดูภาพรวมทั้งเดือน?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

มุมมองตราสารทุนเดือนกรกฎาคม 2569: คงน้ำหนัก US และญี่ปุ่น เลือกสะสมหุ้นไทยเมื่ออ่อนตัว

03 ส.ค. 2026

ตลาดหุ้นโลกเดือนกรกฎาคมนี้มาพร้อมจุดเปลี่ยนสำคัญ — ใครควรสะสม ใครควรถือน้ำหนักเดิม และใครควรระวัง? Yuanta CIO ชี้ทิศทางครบทุกภูมิภาค

มุมมองตราสารหนี้เดือนกรกฎาคม 2569: Bear Flattening กดดันต่อเนื่อง เน้น Carry First, Duration Later

03 ส.ค. 2026

ตลาดตราสารหนี้โลกเผชิญภาวะ Bear Flattening ภายใต้การนำของ Kevin Warsh ขณะที่ตราสารหนี้ไทยถูกกดดันจากเงินเฟ้อและ Bond Supply ที่เพิ่มขึ้น Yuanta CIO แนะนำ Neutral สำหรับ Global Fixed Income และ Slightly Underweight สำหรับตราสารหนี้ไทย พร้อมเน้นกลยุทธ์ Carry First, Duration Later และ Defensive Barbell ในช่วง Short-to-Intermediate Duration

พอร์ตตราสารหนี้โลก กรกฎาคม 2569: Defensive Barbell รับดอกเบี้ยลดช้า เน้น Carry Yield 4.01%

03 ส.ค. 2026

พอร์ตตราสารหนี้โลกเดือนกรกฎาคม 2569 จัดสรรเป็นกลยุทธ์ Defensive Barbell ผสมหุ้นกู้ Investment Grade ระยะสั้นและระยะกลาง อายุเฉลี่ย 1.89 ปี ให้ YTM 4.01% สูงกว่าพันธบัตรสหรัฐฯ 2 ปี ผู้ออกตราสารครอบคลุมหลายอุตสาหกรรม ได้แก่ JPMorgan, Apple, Walmart, 7-Eleven, Hyundai Capital และ Broadcom ทั้งหมดอยู่ในระดับ Investment Grade

AI Capex Cycle: Semiconductor Equipment และ Memory Upcycle ยังไม่จบ — Supply Tight ลากยาวถึงปี 2028

03 ส.ค. 2026

Micron เซ็น SCA ครบ 16 ฉบับ ขณะที่ supply ยังตึงถึงปี 2028 — จังหวะนี้คือ valuation reset ไม่ใช่จุดจบ cycle

Inflation Inflection: Fed มีโอกาส 'คงดอกเบี้ย' มากกว่า 'ขึ้น' — กุญแจอยู่ที่กำไรโต ไม่ใช่ Yield ต่ำ

03 ส.ค. 2026

Yuanta CIO ชี้ว่า Fed ใช้สมมติฐานที่ hawkish เกินจริงทำให้การ 'คงดอกเบี้ย' เหมาะสมกว่า 'ขึ้น' และแนะนำ Overweight ตราสารทุน โดยเน้น Semiconductor/Software ที่กำไรยังโต พร้อมกระจายความเสี่ยงด้วย DAOL-DEFENSE/SHLD แทนตราสารหนี้ระยะยาว

AI Demand กระจายสู่ Sovereign & Enterprise: 'ขาที่สาม' ของ AI CAPEX ที่ตลาดยังประเมินต่ำเกินไป

03 ส.ค. 2026

AI demand กระจายจาก hyperscaler สู่ enterprise และ sovereign อย่างมีนัยสำคัญ โดย NVIDIA sovereign AI revenue เกิน $30 bn ใน FY2026 ลดความเสี่ยง downside ของ AI infrastructure thesis และสนับสนุนการถือ Nvidia, Palantir, Dell พร้อม power/cooling supply chain อย่าง PWR, VRT และ GRID

ภาพรวมผลตอบแทนสินทรัพย์ — มิถุนายน 2569 เดือนแห่ง Rotation และการคลาย Geopolitical Premium

03 ส.ค. 2026

เมื่อสงครามยุติ ทองคำดิ่ง น้ำมันร่วง — แต่หุ้นยุโรปและ Value กลับเปล่งประกาย เดือนมิถุนายนพิสูจน์ว่าตลาดการเงินไม่เคยหยุดนิ่ง

มุมมองตลาดเดือนกรกฎาคม 2026: Overweight หุ้นโลก นำโดย AI Infrastructure และ Semiconductor Supply Chain ท่ามกลาง Inflation Inflection

03 ส.ค. 2026

เมื่อ War Premium ถูกถอดออกจากสมการ และ AI Cycle เริ่มขยายจาก Hyperscaler สู่ Enterprise — Yuanta CIO ชี้โอกาสซื้อสะสมบนจุดอ่อนของตลาดกรกฎาคม

ปฏิทินเศรษฐกิจเดือนกรกฎาคม 2569: จับตา Fed, ECB, BOJ และฤดูผลประกอบการไตรมาส 2

03 ส.ค. 2026

กรกฎาคมนี้ตลาดเดินเข้าสู่ฤดูผลประกอบการเต็มสตรีม พร้อมนัดชี้ชะตาจากธนาคารกลางสี่แห่งในคืนเดียว

Buy List ประจำเดือน: เน้นสะสม Satellite Portfolio ในจังหวะ Rotation สู่กลุ่ม Laggard ท่ามกลางฤดูกาลรายงานผลประกอบการสหรัฐฯ

03 ส.ค. 2026

กรกฎาคม 2569 — จังหวะ Rotation ชัดเจน ตลาดเข้าสู่ฤดูรายงานผลประกอบการ Yuanta CIO ชี้โอกาสสะสม Satellite ในกลุ่ม Laggard ที่กำไรยังเติบโตแข็งแกร่ง