บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

เดือนพฤษภาคม 2569 Global Equities ปรับขึ้น +4.98% นำโดยกลุ่ม Technology +15.91% จากธีม Agentic AI และ CPU compute ขณะที่ US Oil ดิ่ง -16.86% ตามความคืบหน้าการเจรจา US-Iran

นักลงทุนควรเฝ้าระวังสัญญาณ Yuanta Strength Composite Score ที่พุ่งขึ้นสู่ 93% จาก Sentiment เป็นหลัก ซึ่งอาจไม่ยั่งยืน และควรลดการไล่ราคาในระดับปัจจุบัน

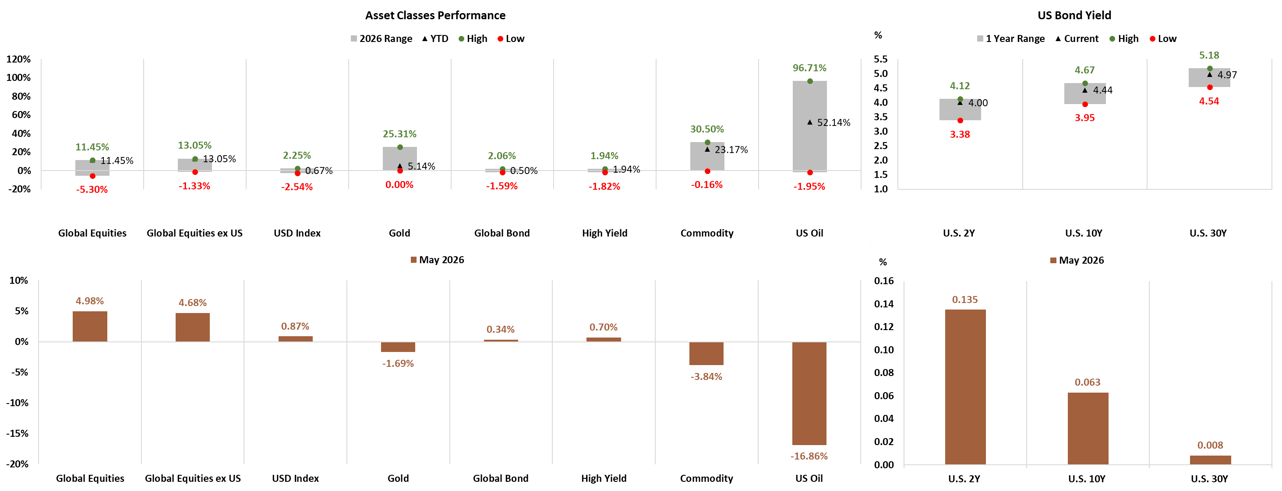

ภาพรวมผลตอบแทนสินทรัพย์

ในเดือนพฤษภาคม 2569 ภาพรวมสินทรัพย์ทั่วโลกดำเนินอยู่ในบรรยากาศ risk-on ต่อเนื่อง โดย Global Equities ปรับขึ้น +4.98% ในเดือนพฤษภาคม และให้ผลตอบแทน YTD ที่ +11.45% ขณะที่ US Oil เป็นสินทรัพย์ที่ปรับตัวลงแรงที่สุดที่ -16.86% ในเดือนเดียวกัน

ในภาพรวมสินทรัพย์หลัก ตราสารทุนโลกเป็นผู้นำที่ชัดเจน ขณะที่สินค้าโภคภัณฑ์ปรับตัวลง -4% และทองคำลดลง -1.69% ในเดือนพฤษภาคม (YTD +5.14% โดยมีจุดสูงสุดปีนี้ที่ +25.31%) สะท้อนบรรยากาศ risk-on ที่ลดความต้องการสินทรัพย์ปลอดภัย ด้าน Dollar Index กลับมาแข็งค่า +1% ขณะที่ US Bond Yield ปรับขึ้นทั้ง curve โดย 2Y +13.5 bps มาอยู่ที่ 4.00%, 10Y +6.3 bps มาอยู่ที่ 4.44% และ 30Y +0.8 bps มาอยู่ที่ 4.97%

สินทรัพย์ที่โดดเด่น

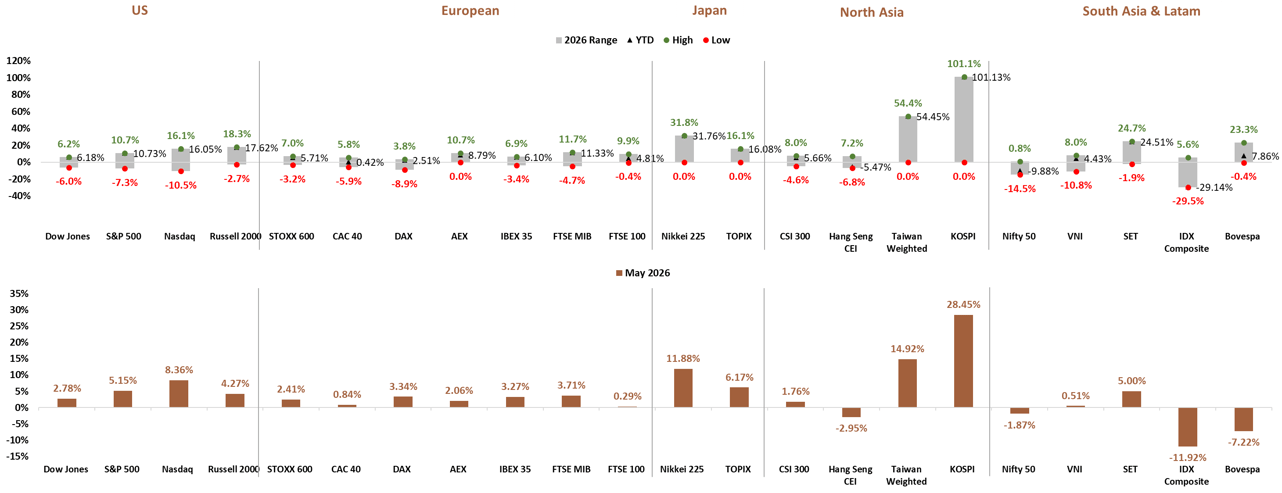

- ผู้นำตลาด — KOSPI +28.45% ในเดือนพฤษภาคม (YTD +101.13%) นำตลาดหุ้นโลกทิ้งห่างอย่างมีนัยสำคัญ

- Taiwan Weighted (TWSE) +14.92% ในเดือนพฤษภาคม (YTD +54.45%) สะท้อนแรงหนุนจาก supply chain เซมิคอนดักเตอร์

- Nikkei 225 +11.88% ในเดือนพฤษภาคม (YTD +16.08%) outperform ตลาดเอเชียเหนือต่อเนื่อง

- Nasdaq Composite +8.36% ในเดือนพฤษภาคม (YTD +16.05%) และ S&P 500 +5.15% ปิดเหนือ 7,500 จุด ทำ all-time high ครั้งที่ 22 ในปีนี้

- SET Index ปรับตัวลง -11.92% ในเดือนพฤษภาคม (YTD -1.9%) เป็นตลาดที่ underperform มากที่สุดในกลุ่ม

- Hang Seng CEI -2.95% ในเดือนพฤษภาคม (YTD -5.47%) สะท้อนตัวเลขเศรษฐกิจและผลประกอบการที่ยังไม่ฟื้นตัวชัดเจน

- US Oil เป็นสินทรัพย์ที่ปรับลงแรงที่สุดที่ -16.86% ในเดือนพฤษภาคม (YTD -1.95% โดยมีจุดสูงสุดปีนี้ที่ +96.71%)

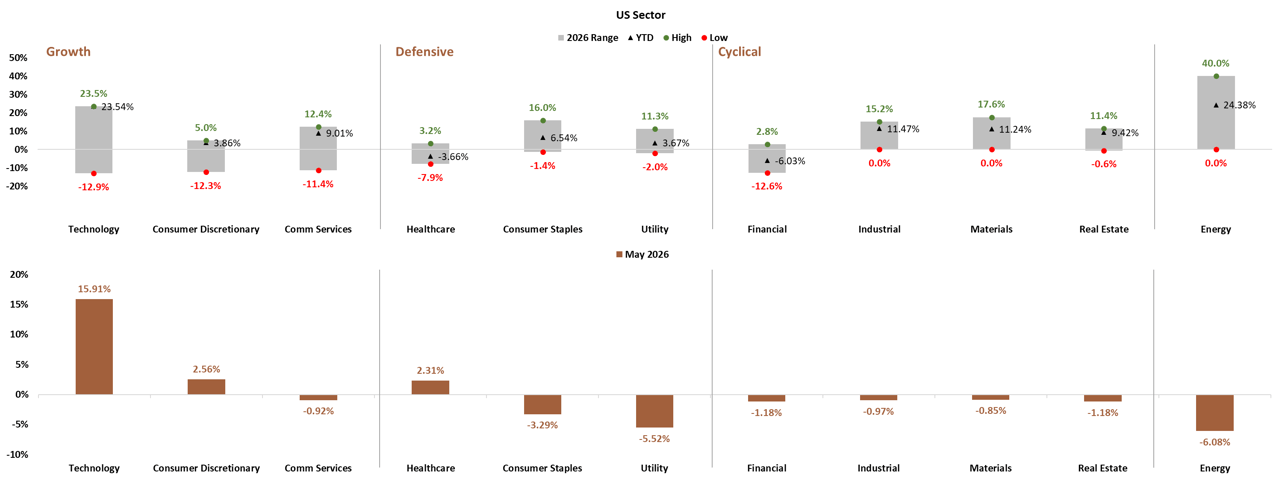

ภาพรวม US Sector และปัจจัยขับเคลื่อน

US Sector เดือนพฤษภาคมสะท้อนการกระจุกตัวของแรงซื้อในกลุ่ม Technology อย่างชัดเจน โดย Technology ปรับตัวขึ้น +15.91% (YTD +23.54%) นำตลาดแบบทิ้งห่าง sector อื่น ปัจจัยหลักมาจากผลประกอบการ 1Q26 ของกลุ่ม CPU ทั้ง AMD, NVIDIA และ ARM ที่ปรับมุมมองต่อ Server CPU TAM ขึ้นแรง จากดีมานด์ Agentic AI และ Inference workload ที่ต้องการ CPU compute เพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งส่งผลบวกต่อ supply chain ทั้งสาย ตั้งแต่ Foundry ไปจนถึงกลุ่ม Memory ที่ได้ประโยชน์จากความต้องการ HBM, DDR5 และ NAND รวมถึงกระแสเงินทุนไหลกลับเข้าหุ้นกลุ่ม Software

ในขณะที่กลุ่ม Defensive และ Cyclical ส่วนใหญ่ปรับตัวลง โดยเฉพาะ Energy -6.08% (YTD +24.38%) ที่ถูกกดดันจากราคาน้ำมันที่ดิ่งลงตามความคืบหน้าการเจรจา US-Iran และ Utility -5.52% (YTD +3.67%) ด้าน Consumer Staples ลดลง -3.29% ส่วนกลุ่ม Cyclical อย่าง Financial -1.18%, Industrial -0.97% และ Materials -0.85% ปรับตัวลงเล็กน้อย ในขณะที่ Consumer Discretionary +2.56% (YTD +3.86%) และ Healthcare +2.31% (YTD -3.66%) ยังเป็นบวกได้

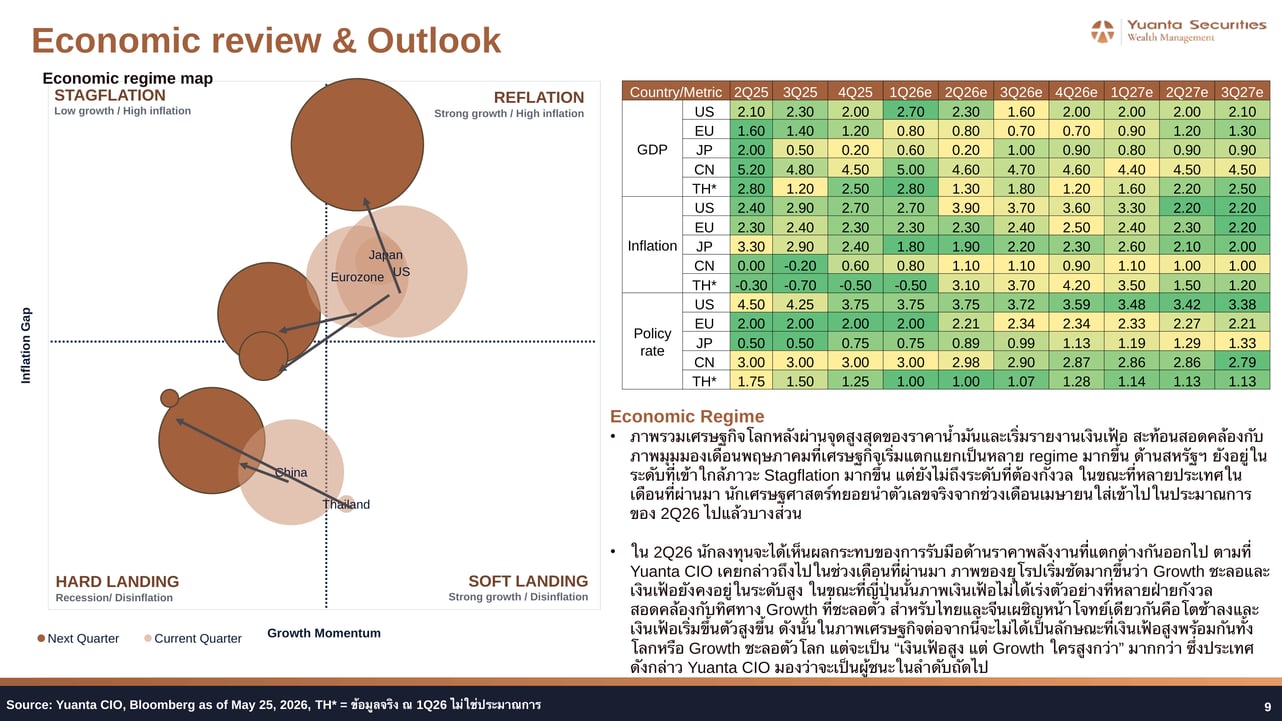

สัญญาณเศรษฐกิจมหภาคและ Regime Map

ภาพเศรษฐกิจโลกเริ่มแตกแยกเป็นหลาย regime มากขึ้น โดยสหรัฐฯ เข้าใกล้ภาวะ Stagflation มากขึ้น จากการที่ US Inflation เร่งตัวขึ้นสู่ระดับ 3.90% ในประมาณการ 2Q26e ขณะที่ GDP ชะลอลงจาก 2.70% ใน 1Q26e มาอยู่ที่ 2.30% ใน 2Q26e ยุโรปมี Growth ชะลอและเงินเฟ้อยังคงอยู่ในระดับสูง ขณะที่ญี่ปุ่นเงินเฟ้อไม่เร่งตัวตามที่กังวล สอดคล้องกับ Growth ที่ชะลอตัว ส่วนไทยและจีนเผชิญโจทย์โตช้าและเงินเฟ้อเริ่มขึ้นตัว โดยไทยมีประมาณการเงินเฟ้อ 2Q26e ที่ 3.10% พุ่งขึ้นจาก -0.50% ใน 1Q26e

สัญญาณ Risk Monitoring และ Composite Score

Yuanta Strength Composite Score (YSCS) ปรับขึ้นแรงจาก 65% (ณ 25 เมษายน 2569) มาอยู่ที่ 93% (ณ 25 พฤษภาคม 2569) โดยมีปัจจัยหลักมาจากกลุ่ม Financial Indicator ที่ดีขึ้น ได้แก่ VIX ลดลงมาอยู่ที่ 17.00 (จาก 18.21), Spread HY คลายตัวมาที่ 2.74 (จาก 2.86), Spread IG ที่ 0.74 (จาก 0.80) และ BB US Financial Condition ที่ 1.018 (จาก 0.935) ในขณะที่ US Recession Probability (12M) ลดลงมาอยู่ที่ 25% (-5% จากเดือนก่อน) อย่างไรก็ดี Citi Global Econ Surprise อยู่ที่ 12.30 (จาก 8.3) ถูกจัดอยู่ในระดับ Warning และ Nonfarm Payrolls ลดลงมาอยู่ที่ 115 (จาก 185) ซึ่งอยู่ในระดับ Neutral

Yuanta CIO ระบุว่า YSCS ที่สูงระดับนี้มาจาก Sentiment เป็นหลัก และอาจไม่ได้ยั่งยืนหรือยืนสูงเป็นเวลานาน ดังนั้นระดับปัจจุบันควรอยู่ในโหมดเฝ้าระวังมากกว่าการไล่ลงทุน โดยยังไม่อยู่ในเกณฑ์อันตรายระดับ recession alarm

ความเสี่ยงและโอกาสการลงทุน

- กลุ่ม Technology และ Semiconductor supply chain (AMD, NVIDIA, ARM รวมถึง Memory กลุ่ม HBM/DDR5/NAND) ยังเป็นธีมหลักที่ได้รับแรงหนุนจาก Agentic AI และ CPU compute demand แต่ราคาที่ปรับขึ้นมามากแล้วควรพิจารณาความเสี่ยงด้าน Valuation

- ตลาดหุ้นเอเชียเหนือ โดยเฉพาะ KOSPI (+28.45% MTD, +101.13% YTD) และ TWSE (+14.92% MTD, +54.45% YTD) ยังคง outperform สะท้อนประโยชน์จาก supply chain ชิปและ AI

- US Bond Yield ที่ปรับขึ้นทั้ง curve (2Y ที่ 4.00%, 10Y ที่ 4.44%, 30Y ที่ 4.97%) สะท้อนเงินเฟ้อที่เร่งตัวและแนวโน้ม Fed ที่อาจ delay การลดดอกเบี้ย นักลงทุนควรระวังความเสี่ยง Duration ในพอร์ตตราสารหนี้

- ทองคำ (Gold) ปรับลง -1.69% ในเดือนพฤษภาคม แม้ YTD ยังบวก +5.14% โดยมีจุดสูงสุดปีนี้ที่ +25.31% แรงกดดันจาก Yield ที่สูงขึ้นและบรรยากาศ risk-on เป็นปัจจัยกดดันในระยะสั้น

- Energy Sector ปรับลง -6.08% ในเดือนพฤษภาคม แม้ YTD ยังบวก +24.38% ความเสี่ยงจากราคา US Oil ที่ดิ่งลง -16.86% MTD ควรพิจารณาทบทวนน้ำหนักการลงทุนในกลุ่มนี้

- SET Index ที่ปรับลง -11.92% ในเดือนพฤษภาคม ประกอบกับไทยเผชิญประมาณการเงินเฟ้อที่พุ่งขึ้นแรงสู่ 3.10%–4.20% ใน 2Q26e–4Q26e และ GDP ที่ชะลอ นักลงทุนควรติดตามการส่งผ่านราคาพลังงานในไทยอย่างใกล้ชิด

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Hot issue

Hot issue

06 ก.ค. 2026

Fed ยุค Warsh: 'พูดน้อย ต่อยหนัก' กับนัยต่อตลาดตราสารหนี้และพอร์ตการลงทุน

เมื่อประธานเฟดคนใหม่เลือก 'พูดน้อยลง' แต่ตลาดตราสารหนี้กลับผันผวนมากขึ้น — Yuanta CIO ชวนทบทวน Playbook การลงทุนใหม่ทั้งหมดก่อนที่ Bear Flattening จะมาถึง

Market outlook

Market outlook

06 ก.ค. 2026

มุมมองตลาดเดือนมิถุนายน 2569: Selective Overweight หุ้นโลก เน้น AI Supply Chain ลดน้ำหนักหุ้นไทย และรับมือ Bear Flattening

เดือนมิถุนายนมาพร้อมสัญญาณ Selective Buy ใน AI Ecosystem ขณะที่หุ้นไทยถูกปรับลด และ Bear Flattening กำลังเดินทางมาถึง — Yuanta CIO เผยกลยุทธ์รับมือทุกสถานการณ์

Asset class outlook

Asset class outlook

06 ก.ค. 2026

มุมมองตราสารทุนเดือนมิถุนายน 2569: คง Slightly Overweight สหรัฐฯ และญี่ปุ่น เน้นเลือกหุ้นในจีนและไทย

กำไรบริษัทเทคฯ ยังแกร่ง แต่ตลาดเริ่มแพงขึ้น — ถึงเวลาเลือกตัวให้คมขึ้น ก่อนความผันผวนรอบใหม่จะมาเยือน

Market calendar

Market calendar

06 ก.ค. 2026

ปฏิทินเศรษฐกิจเดือนมิถุนายน 2569: จับตา FOMC Dot Plot, ธนาคารกลางทั่วโลก และฤดูงาน Tech ระดับโลก

มิถุนายนนี้คับคั่งด้วยการประชุมธนาคารกลางสี่แห่งพร้อมกัน ตัวเลขเงินเฟ้อชุดใหญ่ และงาน Tech ระดับโลกที่อาจเขย่าตลาดหุ้นเทคโนโลยี

Buy list

Buy list

06 ก.ค. 2026

Buy List ประจำเดือนมิถุนายน 2569: คงสัดส่วน Core Portfolio ในตราสารทุนพร้อมกระจายความเสี่ยงสู่ Software และ Defensive Themes

มิถุนายน 2569 Yuanta CIO ยังคงแนะนำถือตราสารทุนเป็นแกนหลักของพอร์ต พร้อมเพิ่มโอกาสในกลุ่ม Software และ Defensive พร้อมทยอยล็อคกำไรบางส่วนจากเกาหลีใต้และเซมิคอนดักเตอร์