บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

ในเดือนมิถุนายน 2569 การยุติสงคราม US-Iran ฉุด US Oil ดิ่ง 20.44% และทองคำร่วง 11.79% ขณะที่ตลาดหุ้นเกิด rotation ชัดเจนจาก Growth สู่ Cyclical และ Defensive โดย Industrial นำสูงสุด +7.19% ในขณะที่ Comm Services ปรับลงแรงสุด -7.85%

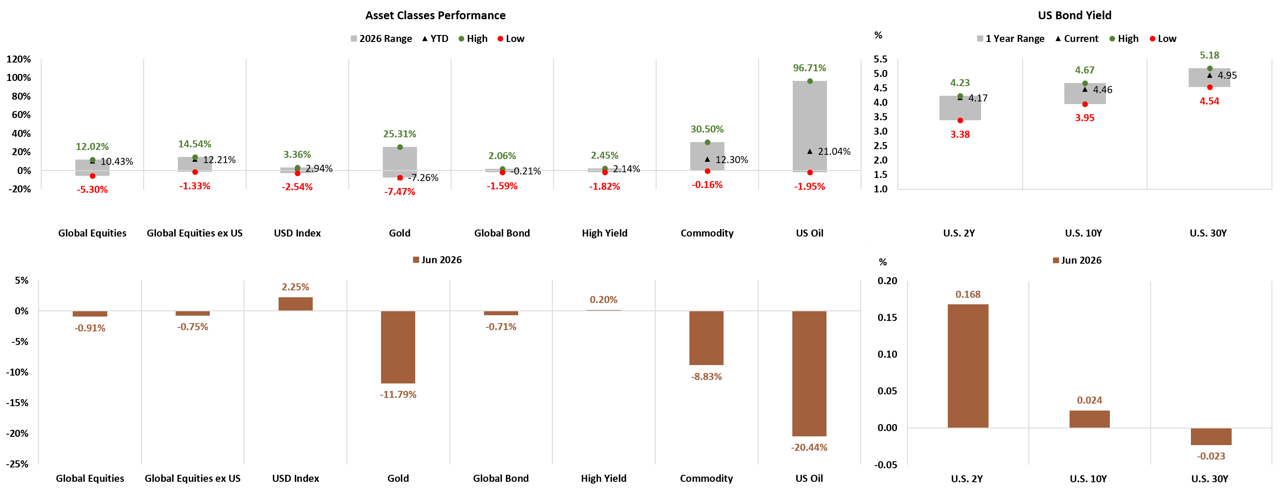

ภาพรวมผลตอบแทนสินทรัพย์

ในเดือนมิถุนายน 2569 ภาพรวมสินทรัพย์ทั่วโลกถูกกำหนดทิศทางโดยการยุติสงครามระหว่างสหรัฐฯ กับอิหร่าน ซึ่งเปิดทางให้ Strait of Hormuz กลับมาเดินเรือได้ตามปกติ ส่งผลให้ราคา US Oil ดิ่งลงถึง 20.44% กลับสู่ระดับก่อนสงคราม และเป็นตัวกดดันหลักต่อกลุ่ม Commodity ที่ปรับลง 8.83% ขณะที่ Gold ร่วงแรง 11.79% จากการคลาย geopolitical premium ที่สะสมมาตลอดช่วงสงคราม ด้าน Global Equities พักตัวเล็กน้อย 0.91% หลังปรับขึ้นแรงต่อเนื่องในช่วงก่อนหน้า

Dollar Index แข็งค่าต่อเนื่อง 2.25% ขึ้นทำ new high เพิ่มแรงกดดันต่อสินทรัพย์ที่อิงดอลลาร์อย่างทองคำ ขณะที่ US Bond Yield ปรับขึ้น นำโดย 2Y +16.8 bps มาอยู่ที่ 4.17% สะท้อนการที่ตลาดเริ่มมองว่า Fed อาจกลับมาขึ้นดอกเบี้ย หลังตัวเลข Nonfarm Payrolls ออกมาแข็งแกร่ง ประกอบกับ FOMC ส่งสัญญาณเปิดทางขึ้นดอกเบี้ย ส่วน 10Y ปรับขึ้น +2.4 bps มาอยู่ที่ 4.46% และ 30Y ปรับลง -2.3 bps มาอยู่ที่ 4.95%

รูป: Asset Classes and US Bond Yield Performance

สินทรัพย์ที่โดดเด่น — ภาพรวม Asset Classes

- US Oil: -20.44% ในเดือนมิถุนายน (YTD: 21.04%) — ปรับลงจากการที่ Strait of Hormuz กลับมาเปิดให้เดินเรือหลังสงคราม US-Iran ยุติ; ระดับสูงสุด YTD อยู่ที่ 96.71%

- Gold: -11.79% ในเดือนมิถุนายน (YTD: -7.26%) — ปรับลงจากการคลาย geopolitical premium; ระดับต่ำสุด YTD อยู่ที่ -7.47%

- Commodity: -8.83% ในเดือนมิถุนายน — ถูกฉุดโดยราคาน้ำมันที่ดิ่งลงแรง

- USD Index: +2.25% ในเดือนมิถุนายน — แข็งค่าต่อเนื่องขึ้นทำ new high

- Global Equities: -0.91% ในเดือนมิถุนายน — พักตัวเล็กน้อยหลังปรับขึ้นแรงต่อเนื่องในช่วงก่อนหน้า

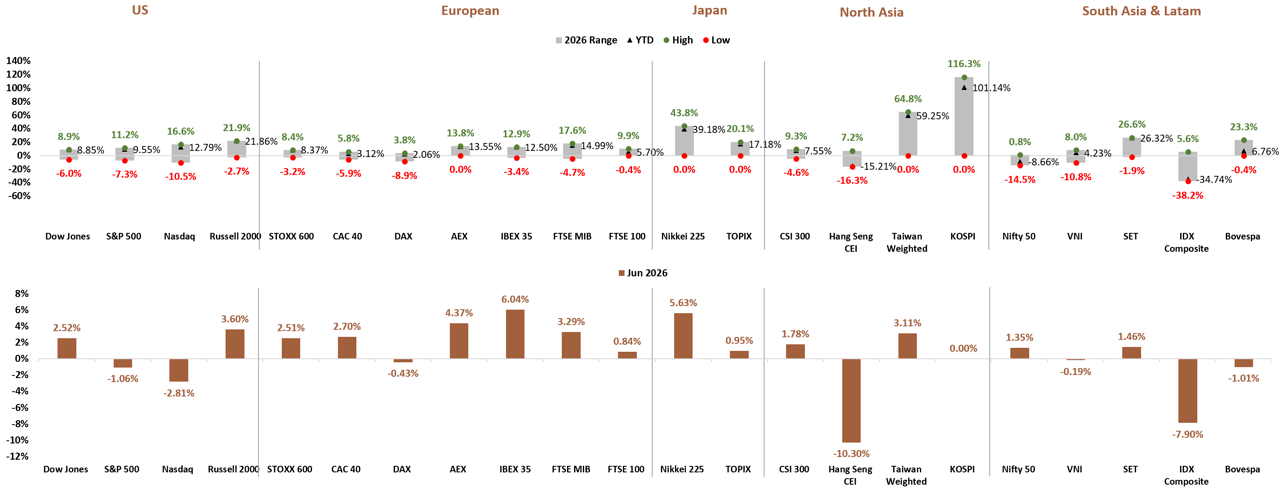

ผลตอบแทนตลาดหุ้นรายภูมิภาค

ตลาดหุ้นทั่วโลกในเดือนมิถุนายน 2569 เข้าสู่ภาวะ rotation อย่างชัดเจน โดยกลุ่ม Technology และ Semiconductor ที่เคยนำตลาดเริ่มพักฐาน เม็ดเงินหมุนเข้าสู่กลุ่ม value, หุ้นขนาดเล็ก และตลาดนอกสหรัฐฯ ทำให้ leadership ของตลาดกระจายตัวมากขึ้น

รูป: Global Stock Market Performance by Region June 2026

- IBEX 35: +6.04% ในเดือนมิถุนายน — นำตลาดยุโรปสูงสุด

- Nikkei 225: +5.63% ในเดือนมิถุนายน — ยังคงแข็งแกร่ง

- AEX: +4.37% ในเดือนมิถุนายน

- FTSE MIB: +3.29% ในเดือนมิถุนายน — ได้แรงหนุนจากกลุ่มธนาคารและ value

- Russell 2000: +3.60% ในเดือนมิถุนายน — สะท้อนการหมุนเข้าหุ้นขนาดกลางเล็กภายใต้ธีม reflation trade

- Dow Jones: +2.52% ในเดือนมิถุนายน — outperform ตลาดสหรัฐฯ โดยรวม

- CSI 300: +1.78% ในเดือนมิถุนายน — เคลื่อนไหวผสมผสาน

- S&P 500: -1.06% ในเดือนมิถุนายน — ถูกกดดันจากแรงขายในกลุ่ม Mega-cap tech; KOSPI มี YTD สูงสุดที่ 101.14% โดยมีระดับสูงสุด YTD ที่ 116.3%

- Nasdaq: -2.81% ในเดือนมิถุนายน — ปรับลงจากแรงขายกลุ่ม Mega-cap tech

- IDX Composite: -7.90% ในเดือนมิถุนายน

- Hang Seng CEI: -10.30% ในเดือนมิถุนายน — ปรับลงแรงสุดในกลุ่ม จากแรงขายทำกำไรและตัวเลขเศรษฐกิจที่ยังอ่อนแอ; SET มี YTD ที่ 26.32%

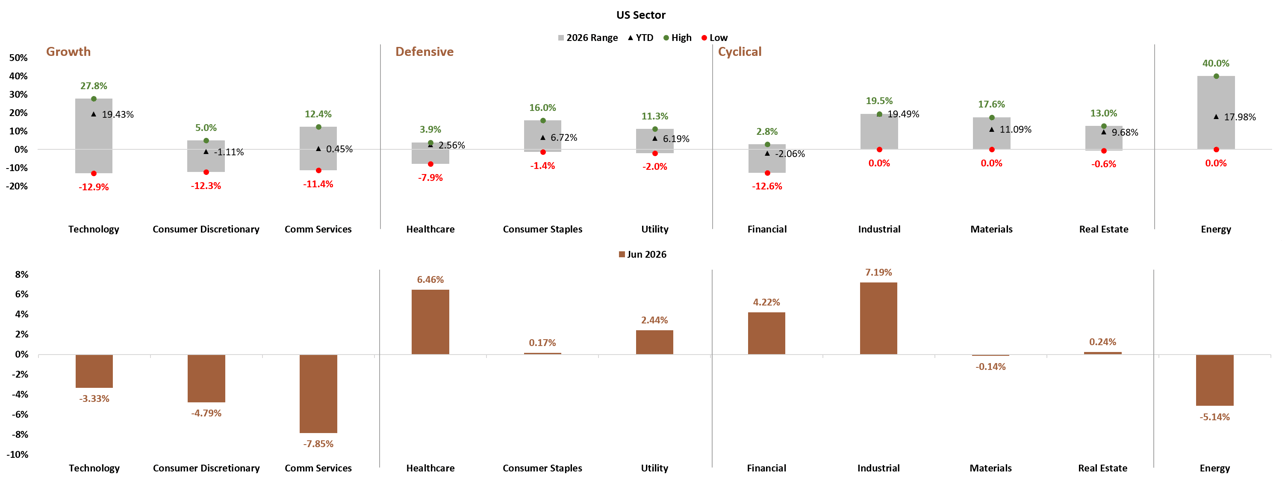

ผลตอบแทน US Sector

ภาพรวม US Sector ในเดือนมิถุนายน 2569 สะท้อนภาพ rotation ชัดเจน โดยเม็ดเงินหมุนออกจากกลุ่ม Growth เข้าสู่กลุ่ม Cyclical และ Defensive Industrial ได้แรงหนุนจากการลงทุน AI infrastructure และ data center buildout ขณะที่ Financial ได้ประโยชน์จากภาวะ higher-for-longer และ Healthcare ได้แรงซื้อในฐานะ defensive sector ส่วน Energy ถูกกดดันจากราคาน้ำมันที่ดิ่งลงหลังสงคราม US-Iran ยุติ

รูป: US Sector Performance Growth Defensive Cyclical June 2026

- Industrial: +7.19% ในเดือนมิถุนายน — นำสูงสุดทุก sector

- Healthcare: +6.46% ในเดือนมิถุนายน

- Financial: +4.22% ในเดือนมิถุนายน — ได้ประโยชน์จากภาวะ higher-for-longer

- Utility: +2.44% ในเดือนมิถุนายน

- Technology: -3.33% ในเดือนมิถุนายน (YTD: +19.43%) — ถูกกดดันจาก Yield ที่สูงขึ้น

- Consumer Discretionary: -4.79% ในเดือนมิถุนายน (YTD: -1.11%)

- Energy: -5.14% ในเดือนมิถุนายน (YTD: +17.98%) — ถูกกดดันจากราคาน้ำมันที่ดิ่งลง

- Comm Services: -7.85% ในเดือนมิถุนายน — ปรับลงแรงสุดในทุก sector

ภาพรวมเศรษฐกิจและ Economic Regime

ในช่วง 2Q26 ภาพรวมเศรษฐกิจโลกสะท้อนว่าแต่ละประเทศไม่ได้เคลื่อนอยู่ใน regime เดียวกัน แต่เริ่มกระจายตัวตามแรงกดดันของ Growth Momentum และ Inflation Gap โดยมีทั้งกลุ่ม Stagflation, Reflation, Hard Landing และ Soft Landing เกิดขึ้นพร้อมกันในตลาดโลก

ตัวเลขเงินเฟ้อของสหรัฐฯ ปรับขึ้นสู่ 3.90% ใน 2Q26e จากระดับ 2.70% ใน 1Q26 ขณะที่ GDP growth อยู่ที่ 2.20% ใน 2Q26e ลดลงจาก 2.70% ใน 1Q26 ด้านไทยมีการเปลี่ยนแปลงเงินเฟ้อที่โดดเด่นที่สุด โดยพุ่งจาก -0.50% ใน 1Q26 สู่ 3.10% ใน 2Q26e ซึ่งเป็นการกระโดดแรงที่สุดในบรรดาทุกประเทศ ขณะที่ GDP ของไทยใน 1Q26 อยู่ที่ 2.80% (ตัวเลขจริง ไม่ใช่ประมาณการ) ซึ่งดีกว่าที่คาดการณ์ ทำให้ไทยหลีกเลี่ยงภาวะ Stagflation ไปได้อย่างหวุดหวิด ส่วนยุโรปนั้นนักลงทุนมีโอกาสที่จะเห็นเงินเฟ้อที่ทรงตัว ขณะที่สหรัฐฯ และญี่ปุ่นยังไม่เห็น 2nd round effect inflation

| Country/Metric | 2Q25 | 3Q25 | 4Q25 | 1Q26 | 2Q26e | 3Q26e | 4Q26e | 1Q27e | 2Q27e | 3Q27e | |

| GDP | US | 2.10 | 2.30 | 2.00 | 2.70 | 2.20 | 1.60 | 2.00 | 2.10 | 2.00 | 2.10 |

| EU | 1.60 | 1.40 | 1.20 | 0.30 | 0.50 | 0.50 | 0.60 | 0.90 | 1.20 | 1.30 | |

| JP | 2.00 | 0.50 | 0.20 | 0.40 | 0.30 | 0.40 | 0.70 | 0.80 | 0.90 | 0.80 | |

| CN | 5.20 | 4.80 | 4.50 | 5.00 | 4.60 | 4.60 | 4.50 | 4.50 | 4.60 | 4.60 | |

| TH* | 2.80 | 1.20 | 2.50 | 2.80 | 1.60 | 2.00 | 0.90 | 1.00 | 2.10 | 2.70 | |

| Inflation | US | 2.40 | 2.90 | 2.70 | 2.70 | 3.90 | 3.60 | 3.50 | 3.20 | 2.10 | 2.30 |

| EU | 2.30 | 2.40 | 2.30 | 2.30 | 2.30 | 2.50 | 2.60 | 2.60 | 2.40 | 2.30 | |

| JP | 3.30 | 2.90 | 2.40 | 1.80 | 1.70 | 2.10 | 2.20 | 2.60 | 3.00 | 2.50 | |

| CN | 0.00 | -0.20 | 0.60 | 0.80 | 1.20 | 1.10 | 1.00 | 1.20 | 1.00 | 1.00 | |

| TH | -0.30 | -0.70 | -0.50 | -0.50 | 3.10 | 3.70 | 3.80 | 3.40 | 1.40 | 1.10 | |

| Policy rate | US | 4.50 | 4.25 | 3.75 | 3.75 | 3.75 | 3.76 | 3.74 | 3.68 | 3.57 | 3.52 |

| EU | 2.00 | 2.00 | 2.00 | 2.00 | 2.21 | 2.44 | 2.47 | 2.45 | 2.37 | 2.27 | |

| JP | 0.50 | 0.50 | 0.75 | 0.75 | 0.98 | 0.99 | 1.20 | 1.24 | 1.35 | 1.38 | |

| CN | 3.00 | 3.00 | 3.00 | 3.00 | 2.98 | 2.98 | 2.94 | 2.93 | 2.92 | 2.89 | |

| TH | 1.75 | 1.50 | 1.25 | 1.00 | 1.00 | 1.06 | 1.09 | 1.08 | 1.07 | 1.08 |

การติดตามความเสี่ยง (Risk Monitoring)

Yuanta Strength Composite Score (YSCS) ทรงตัวจากเดือนก่อนหน้า ณ ระดับ 93% ทั้งเมื่อวันที่ 30 มิถุนายน 2569 และ 25 พฤษภาคม 2569 แม้ว่าตลาดการเงินจะผันผวนตลอดเดือนมิถุนายนที่ผ่านมา US Recession Probability (12M) ไม่เปลี่ยนแปลงจากเดือนก่อนหน้าที่ระดับ 25% VIX Index อยู่ที่ 17.66 (+0.66 จากเดือนก่อนหน้า) และ AAII Bull-Bear Spread อยู่ที่ +8.8% (+20.7% จากเดือนก่อนหน้า)

ในบรรดาตัวชี้วัดย่อยของ Composite Score พบว่า Citi Global Economic Surprise ส่งสัญญาณ Warning ที่ระดับ 30.1 เทียบกับ 12.3 ในเดือนก่อนหน้า ขณะที่ BB US Economic Surprise อยู่ที่ 0.1 (Neutral) ลดลงจาก 0.344 ส่วน Nonfarm Payrolls อยู่ที่ 172 (OK) เทียบกับ 115 ในเดือนก่อนหน้า และ Retail Sales MoM อยู่ที่ 0.9 (OK) เทียบกับ 0.5 ตัวชี้วัดส่วนใหญ่ยังอยู่ในเกณฑ์ OK และยังไม่อยู่ในระดับ recession alarm อย่างไรก็ดี Yuanta CIO แนะนำให้มองระดับ YSCS ในปัจจุบันในเชิงเฝ้าระวังมากกว่าไล่ลงทุน เนื่องจากระดับที่สูงมาจาก Sentiment ที่อาจไม่ยั่งยืนในระยะยาว

| Parameter for Composite Score | Current | Prev. Month | Signal |

| US10Y-3M | 0.82% | 0.85% | OK |

| US10Y-2Y | 0.45% | 0.45% | OK |

| Spread HY | 2.83 | 2.74 | OK |

| Spread IG | 0.77 | 0.74 | OK |

| VIX | 17.66 | 17 | OK |

| BB US Financial Condition | 0.959 | 1.018 | OK |

| BB US Economic surprise | 0.1 | 0.344 | Neutral |

| Citi Global Econ Surprise | 30.1 | 12.3 | Warning |

| ISM Manufacturing PMI | 54 | 52.7 | Neutral |

| ISM Service PMI | 54.5 | 53.6 | Neutral |

| Initial Claim | 215 | 209 | OK |

| Nonfarm Payrolls | 172 | 115 | OK |

| GDP QoQ | 2 | 2 | Neutral |

| Retail Sales MoM | 0.9 | 0.5 | OK |

ปัจจัยขับเคลื่อนผลตอบแทน

- การยุติสงคราม US-Iran และการเปิด Strait of Hormuz เป็นปัจจัยหลักที่ฉุด US Oil ลง 20.44% และ Commodity ลง 8.83%

- การคลาย geopolitical premium ที่สะสมมาตั้งแต่ช่วงสงครามส่งผลให้ Gold ร่วงแรง 11.79%

- Dollar Index แข็งค่า 2.25% ขึ้นทำ new high เพิ่มแรงกดดันต่อสินทรัพย์ที่อิงดอลลาร์

- Nonfarm Payrolls ที่ออกมาแข็งแกร่งที่ 172 (เทียบกับ 115 เดือนก่อนหน้า) ประกอบกับ FOMC ส่งสัญญาณเปิดทางขึ้นดอกเบี้ย ดัน US 2Y Yield ขึ้น +16.8 bps สู่ 4.17%

- Yield ที่สูงขึ้นกดดันหุ้น growth ที่มี valuation สูง โดยเฉพาะ Nasdaq -2.81% และ Comm Services -7.85% ขณะที่เม็ดเงินหมุนเข้า Cyclical และ Defensive

- ภาพเศรษฐกิจโลกใน 2Q26 กระจายตัวตาม regime มากขึ้น โดยเงินเฟ้อเร่งขึ้นในหลายประเทศโดยเฉพาะไทย (จาก -0.50% สู่ 3.10%) ยุโรป และจีน ขณะที่ GDP growth ยังไม่เท่ากัน

ความเสี่ยงและโอกาสการลงทุน

- Yuanta Strength Composite Score ทรงตัวที่ 93% แต่ระดับดังกล่าวมาจาก Sentiment ที่อาจไม่ยั่งยืน ให้ติดตามการเคลื่อนไหวของตลาดในเชิงเฝ้าระวัง

- Citi Global Economic Surprise ส่งสัญญาณ Warning ที่ 30.1 เทียบกับ 12.3 เดือนก่อนหน้า ซึ่งอาจสะท้อนความแตกต่างระหว่างตัวเลขจริงกับความคาดหวังของตลาด

- กลุ่ม Industrial (+7.19%) และ Healthcare (+6.46%) เป็นผู้นำตลาดในเดือนมิถุนายน สะท้อนธีม reflation trade และ defensive positioning

- ตลาดยุโรปโดยเฉพาะ IBEX 35 (+6.04%) และ AEX (+4.37%) outperform ชัดเจน ขณะที่ Hang Seng CEI ปรับลงแรง 10.30%

- Hang Seng CEI -10.30% และ IDX Composite YTD -34.74% สะท้อนความเสี่ยงในตลาด Asia ที่ยังต้องติดตาม

- US 2Y Yield ที่ปรับขึ้นสู่ 4.17% และ FOMC ที่ส่งสัญญาณเปิดทางขึ้นดอกเบี้ยเป็นปัจจัยกดดันต่อ Global Equities และสินทรัพย์ growth ที่มี valuation สูงต่อไป

- เงินเฟ้อไทยที่พุ่งจาก -0.50% สู่ 3.10% ใน 2Q26e คือปัจจัยที่ต้องติดตามสำหรับตลาด SET และทิศทาง Policy Rate ของไทยในระยะข้างหน้า

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

AI Capex Cycle: Semiconductor Equipment และ Memory Upcycle ยังไม่จบ — Supply Tight ลากยาวถึงปี 2028

03 ส.ค. 2026

Micron เซ็น SCA ครบ 16 ฉบับ ขณะที่ supply ยังตึงถึงปี 2028 — จังหวะนี้คือ valuation reset ไม่ใช่จุดจบ cycle

มุมมองตลาดเดือนกรกฎาคม 2026: Overweight หุ้นโลก นำโดย AI Infrastructure และ Semiconductor Supply Chain ท่ามกลาง Inflation Inflection

03 ส.ค. 2026

เมื่อ War Premium ถูกถอดออกจากสมการ และ AI Cycle เริ่มขยายจาก Hyperscaler สู่ Enterprise — Yuanta CIO ชี้โอกาสซื้อสะสมบนจุดอ่อนของตลาดกรกฎาคม

มุมมองตราสารทุนเดือนกรกฎาคม 2569: คงน้ำหนัก US และญี่ปุ่น เลือกสะสมหุ้นไทยเมื่ออ่อนตัว

03 ส.ค. 2026

ตลาดหุ้นโลกเดือนกรกฎาคมนี้มาพร้อมจุดเปลี่ยนสำคัญ — ใครควรสะสม ใครควรถือน้ำหนักเดิม และใครควรระวัง? Yuanta CIO ชี้ทิศทางครบทุกภูมิภาค

ปฏิทินเศรษฐกิจเดือนกรกฎาคม 2569: จับตา Fed, ECB, BOJ และฤดูผลประกอบการไตรมาส 2

03 ส.ค. 2026

กรกฎาคมนี้ตลาดเดินเข้าสู่ฤดูผลประกอบการเต็มสตรีม พร้อมนัดชี้ชะตาจากธนาคารกลางสี่แห่งในคืนเดียว

Buy List ประจำเดือน: เน้นสะสม Satellite Portfolio ในจังหวะ Rotation สู่กลุ่ม Laggard ท่ามกลางฤดูกาลรายงานผลประกอบการสหรัฐฯ

03 ส.ค. 2026

กรกฎาคม 2569 — จังหวะ Rotation ชัดเจน ตลาดเข้าสู่ฤดูรายงานผลประกอบการ Yuanta CIO ชี้โอกาสสะสม Satellite ในกลุ่ม Laggard ที่กำไรยังเติบโตแข็งแกร่ง