บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

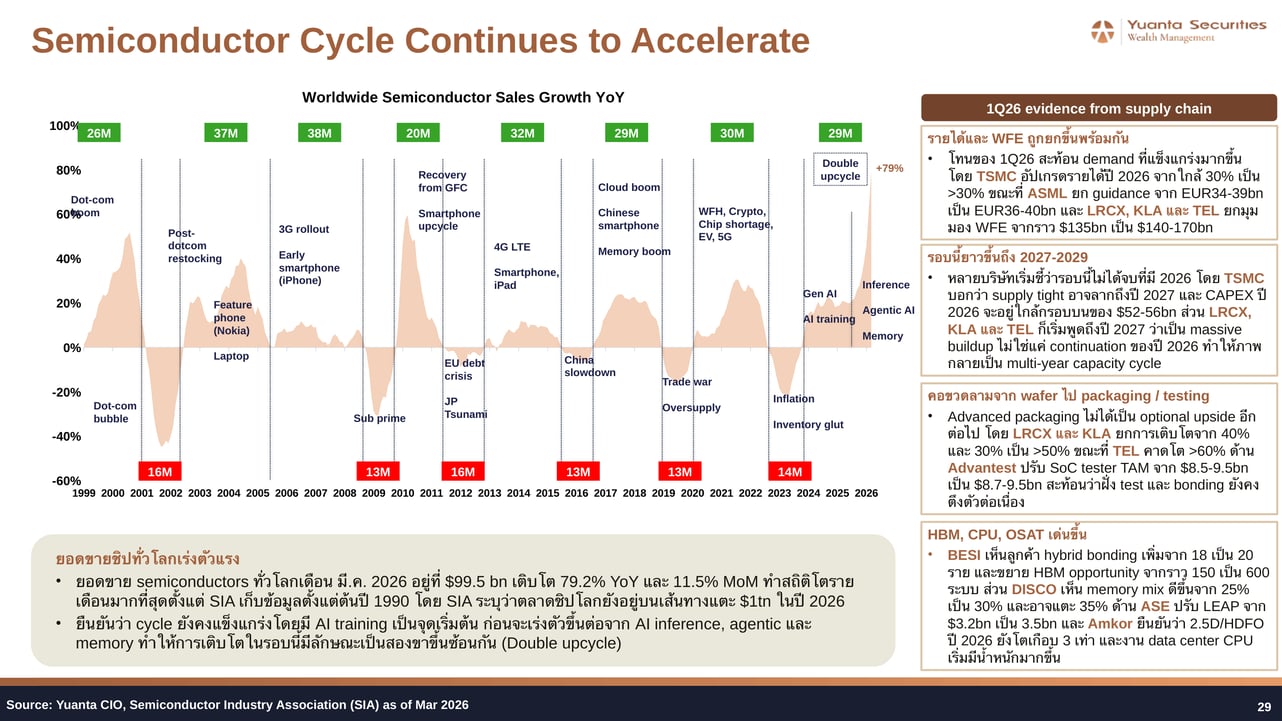

ยอดขายชิปทั่วโลกพุ่ง +79% YoY ในเดือนมีนาคม 2569 ขณะที่ hyperscaler ยก CAPEX เกิน $190-200bn สะท้อน AI infrastructure supercycle ที่ยังอีกยาว

Yuanta CIO แนะนำ Overweight เซมิคอนดักเตอร์ (SMH, SCBSEMI), หน่วยความจำ (EWY, DRAM, SK Hynix, Micron) และ Grid Power (GRID, VOLT, GEV23, VRT23) เป็น satellite ที่มี demand visibility สูงถึงปี 2027-2029

AI Monetization ชัดขึ้น — Hyperscaler เร่ง CAPEX ต่อเนื่อง

ในเดือนพฤษภาคม 2569 ภาพการลงทุนใน AI infrastructure เริ่มมีความชัดเจนมากยิ่งขึ้นหลังจากที่ผลประกอบการไตรมาส 1/2569 ออกมาดีกว่าคาดอย่างต่อเนื่อง รายได้จาก Cloud, Search, Ads และ enterprise AI ที่แข็งแกร่งทำให้ hyperscaler รายใหญ่อย่าง Amazon, Microsoft, Alphabet และ Meta ต่างยก CAPEX guidance ขึ้นอีกครั้ง โดยรวมอยู่ในกรอบ $190-200bn ขึ้นไป สะท้อนว่า AI ไม่ได้เป็นเพียงการลงทุนล่วงหน้าอีกต่อไป แต่เริ่มแปลงเป็นรายได้จริงในระดับที่ทำให้บริษัทเหล่านี้ยังคงเร่งขยาย capacity อย่างไม่หยุดยั้ง

ยอดขายเซมิคอนดักเตอร์ทั่วโลกในเดือนมีนาคม 2569 อยู่ที่ $99.5bn เติบโต +79.2% YoY และ +11.5% MoM ซึ่งถือเป็นการเติบโตรายเดือนสูงสุดนับตั้งแต่ SIA เริ่มเก็บข้อมูลในปี 1990 โดย SIA ระบุว่าตลาดชิปโลกยังอยู่บนเส้นทางแตะ $1 trillion ในปี 2569 รอบนี้มีลักษณะพิเศษที่เรียกว่า Double upcycle กล่าวคือเริ่มต้นจาก Gen AI และ AI training แล้วเร่งตัวต่อด้วย AI inference, agentic AI และ memory ทำให้การเติบโตมีสองขาซ้อนกัน ซึ่งแตกต่างจากรอบก่อนหน้าที่มีแรงขับเคลื่อนเพียงแรงเดียว

หลักฐานจาก supply chain ใน 1Q26 ยิ่งตอกย้ำภาพดังกล่าว โดย TSMC อัปเกรดรายได้ปี 2569 จากใกล้ 30% เป็นมากกว่า 30% ขณะที่ ASML ยก guidance จาก EUR 34-39bn เป็น EUR 36-40bn ส่วน Lam Research, KLA และ Tokyo Electron ต่างยกมุมมอง WFE จากราว $135bn เป็น $140-170bn นอกจากนี้ TSMC ยังระบุว่า supply tight อาจลากถึงปี 2570 ขณะที่ LRCX, KLA และ TEL เริ่มพูดถึงปี 2570 ว่าเป็น massive buildup ไม่ใช่เพียง continuation ของปี 2569 ทำให้ภาพกลายเป็น multi-year capacity cycle ที่มีทิศทางชัดเจน

คอขวดที่น่าสนใจยิ่งขึ้นคือการลามจาก wafer ไปสู่ฝั่ง advanced packaging และ testing โดย LRCX และ KLA ยกการเติบโตจาก 40% และ 30% เป็นมากกว่า 50% ขณะที่ TEL คาดโตมากกว่า 60% ด้าน Advantest ปรับ SoC tester TAM จาก $8.5-9.5bn เป็น $8.7-9.5bn สะท้อนว่าฝั่ง test และ bonding ยังคงตึงตัวต่อเนื่อง ซึ่งเปิดโอกาสการลงทุนในห่วงโซ่ที่กว้างกว่าแค่ GPU manufacturer

Memory: จาก Commodity สู่ Infrastructure — ตลาดยังไม่ให้ Premium

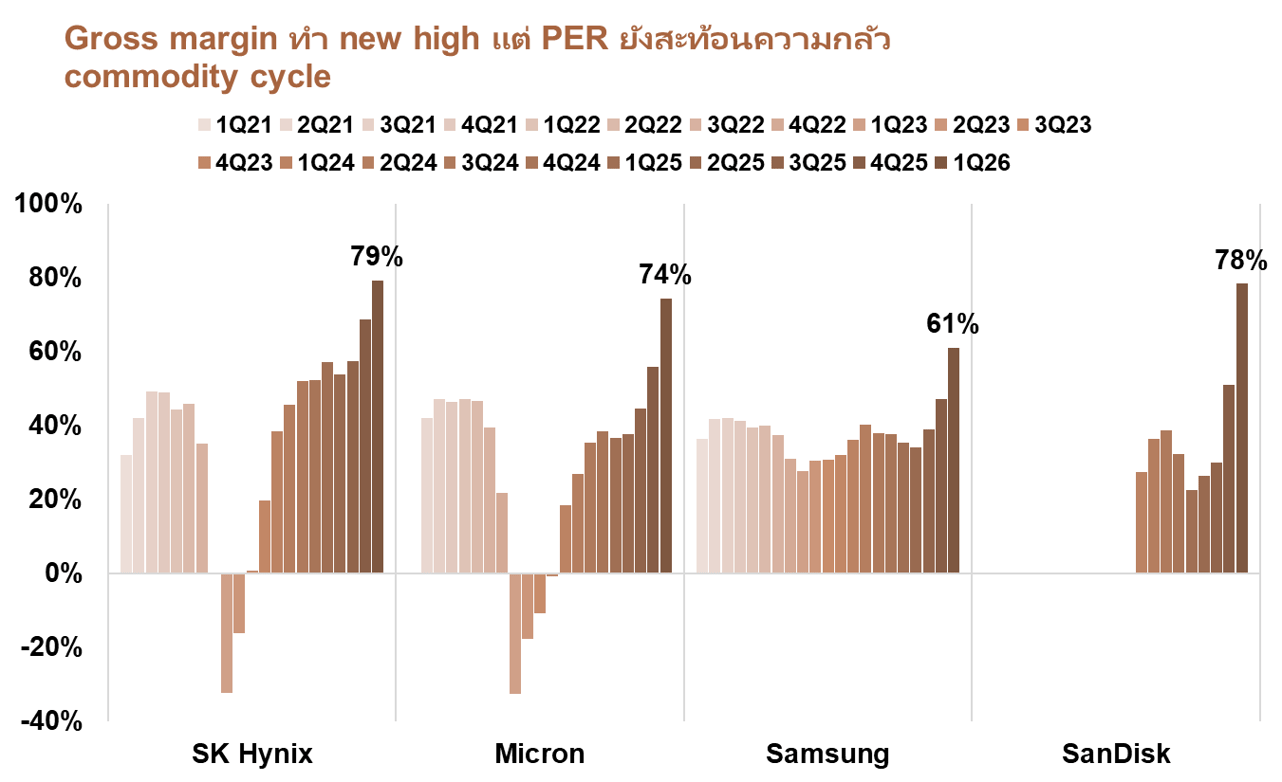

หนึ่งใน Hidden Gem ที่ Yuanta CIO มองว่าตลาดยังให้ค่าน้อยกว่าที่ควรคือกลุ่ม Memory โดยเฉพาะเมื่อพิจารณาจาก Forward PER ที่ยังต่ำมากเมื่อเทียบกับพื้นฐานที่เปลี่ยนไปอย่างมีนัยสำคัญ SK Hynix มี Forward PER เพียง 4.27 เท่า, Samsung 5.43 เท่า, Micron 6.33 เท่า และ SanDisk 8.69 เท่า ขณะที่ gross margin ของทุกบริษัทพุ่งสู่ระดับสูงสุดในประวัติศาสตร์ในไตรมาส 1/2569

สิ่งที่ทำให้รอบนี้แตกต่างจากอดีตมีห้าประเด็นสำคัญ ประเด็นแรกคือ long-term agreement ที่ทำให้ memory ไม่ได้ซื้อขายแบบ commodity อย่างเดียวอีกต่อไป แต่เริ่มถูกมองเป็น infrastructure capacity โดย SanDisk เริ่มมี RPO และเงินรับประกันมากกว่า $11bn แล้ว ประเด็นที่สองคือ supply เพิ่มยากกว่าที่ตลาดคิด เพราะ cleanroom จำกัด, process ซับซ้อนขึ้น, HBM ใช้ wafer มากขึ้น และ node ใหม่ให้ bit growth ช้าลง ประเด็นที่สามคือ upside ไม่ได้มีแค่ HBM เพราะ conventional DRAM margin สูงมาก ขณะที่ server DRAM, SSD และ NAND เริ่มได้แรงหนุนจาก AI inference

ประเด็นที่สี่คือ NAND เป็น upside ที่ตลาดอาจยังให้ค่าน้อยไป เนื่องจาก eSSD, QLC และ KV cache ทำให้ NAND ไม่ได้ฟื้นแค่ inventory cycle แต่เริ่มผูกกับ AI inference และ agentic มากขึ้น และประเด็นที่ห้าคือการที่ SK Hynix อาจยื่นจดทะเบียน ADR ในสหรัฐฯ ซึ่งจะช่วยขยายฐานนักลงทุนสถาบัน เพิ่มสภาพคล่อง และทำให้ valuation gap กับหุ้น AI ทั่วโลกแคบลง รวมถึงอาจเป็นตัวเร่งการ re-rate ที่ตลาดรอคอย

| Company | Forward PER (1 พ.ค. 2569) | Long-term Agreement (LTA) |

| SK Hynix | 4.27x | ลูกค้า AI เริ่มทำ multi-year LTA เพื่อล็อก HBM, server DRAM และ SSD เพราะ supply ไม่พอ |

| Samsung | 5.43x | ลูกค้าเริ่มจอง supply ปี 2570 ล่วงหน้า และบางรายเซ็น multi-year agreement แล้ว |

| Micron | 6.33x | เริ่มเซ็น SCA ระยะยาว 5 ปีฉบับแรก และ HBM ปี 2569 ล็อกครบทั้งราคาและปริมาณ |

| SanDisk | 8.69x | เซ็น 5 ดีลหลายปี เริ่มมี RPO และเงินรับประกันมากกว่า $11bn ทำให้มองเห็นรายได้ล่วงหน้า |

Grid Power: คอขวดใหม่ของ AI Economy

นอกเหนือจากเซมิคอนดักเตอร์และ memory กลุ่ม Grid Power ถือเป็น Hidden Gem ที่สามซึ่งได้รับอานิสงส์โดยตรงจากการเร่งสร้าง data center ทั่วโลก ความต้องการไฟฟ้าที่พุ่งสูงขึ้นจากการประมวลผล AI การลงทุนใน power และ cooling infrastructure และนโยบาย U.S. reshoring ที่ผลักดันการลงทุนในโครงข่ายพลังงานภายในประเทศ ทำให้บริษัทอย่าง GE Vernova, Siemens Energy, Bloom Energy, Vertiv และ Quanta Services อยู่ในจุดที่ได้ประโยชน์เชิงโครงสร้างอย่างชัดเจน

ผลกระทบต่อสินทรัพย์การลงทุน

- เซมิคอนดักเตอร์: Overweight ผ่าน ETF SMH, กองทุน SCBSEMI (A) และหุ้นต่างประเทศอย่าง Nvidia, TSMC และ Advantest หรือ DR ได้แก่ NVDA19, TAIWAN19 และ ADVANT19

- Memory: Overweight ผ่าน ETF EWY และ DRAM, กองทุน SCBKEQTG (A) และหุ้นต่างประเทศอย่าง SK Hynix, Micron และ SanDisk หรือ DR ได้แก่ MICRON19 และ SNDK23

- Grid Power: เข้าลงทุนผ่าน ETF GRID และ VOLT, กองทุน A-GRID และ DAOL-VOLT และหุ้นต่างประเทศอย่าง GE Vernova, Siemens Energy, Bloom Energy, Vertiv และ Quanta Services หรือ DR ได้แก่ GEV23 และ VRT23

- Advanced Packaging และ Testing: ได้ประโยชน์จากการที่คอขวดลามจาก wafer ไปสู่ bonding และ test โดย Advantest และ BESI อยู่ในกลุ่มที่น่าติดตาม

มุมมองการลงทุน

Yuanta CIO แนะนำให้นักลงทุนจัด Satellite portfolio ใน AI infrastructure สามกลุ่มหลัก ได้แก่ เซมิคอนดักเตอร์, memory และ grid power โดยมีน้ำหนักตามลำดับความสำคัญดังกล่าว กลุ่มเซมิคอนดักเตอร์มี demand visibility สูงจาก multi-year capacity cycle ที่ TSMC และ WFE vendors ระบุว่าจะยังคงแข็งแกร่งถึงปี 2570-2572 กลุ่ม memory มี re-rating potential สูงเนื่องจากตลาดยังกำหนดราคาบนสมมุติฐาน commodity cycle เดิม ขณะที่โครงสร้างธุรกิจเปลี่ยนไปสู่ long-term agreement และ infrastructure capacity แล้ว ส่วนกลุ่ม grid power ได้ประโยชน์จากทั้ง data center buildout และ U.S. reshoring ซึ่งเป็นแรงผลักดันเชิงนโยบายที่ชัดเจนและยาวนาน ทั้งสามกลุ่มนี้ถือเป็น hidden gem ที่ Yuanta CIO เห็นว่ายังมี upside อย่างมีนัยสำคัญในช่วงที่เหลือของปี 2569

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Stagflation Fear Overstated: ทำไม Yuanta CIO ยังแนะนำ Stay Invested ในพฤษภาคม 2569

01 มิ.ย. 2026

คำว่า Stagflation ถูกพาดหัวข่าวทุกวัน แต่ข้อมูลจริงบอกอะไร? Yuanta CIO ชำแหละความกลัวที่อาจทำให้คุณพลาดโอกาสลงทุนที่ดีที่สุดในรอบปี

Estimate Upgrades หนุนตลาดขาขึ้นรอบถัดไป: Hyperscaler CAPEX และ AI Monetization ชัดเจนขึ้น

01 มิ.ย. 2026

เมื่อนักวิเคราะห์เริ่มปรับ EPS ขึ้นสวนทางฤดูกาล และ hyperscaler ยก CAPEX เกิน $700bn — นี่คือสัญญาณที่บอกว่า AI cycle ยังไม่ถึงจุดพีค

ภาพรวมผลตอบแทนสินทรัพย์ — เดือนแห่งการฟื้นตัวของหุ้นเทคโนโลยีและตลาดเกิดใหม่

01 มิ.ย. 2026

เมื่อ Big Tech ทำ All-Time High และ KOSPI พุ่ง 30% — โลกการลงทุนเปลี่ยนไปแล้วในเดือนเมษายน

มุมมองตลาดเดือนพฤษภาคม 2569: Overweight หุ้นโลก ท่ามกลางแรงส่ง AI Capex และความเสี่ยง Stagflation ที่ยังจำกัด

01 มิ.ย. 2026

แรงส่งฤดูกาลรายงานผลประกอบการเริ่มจาง ปัจจัยมหภาคและ AI Capex เข้ามาเป็นตัวแปรสำคัญ — พฤษภาคมนี้ Yuanta CIO ชี้โอกาสสะสมเมื่อตลาดอ่อนตัว

มุมมองตราสารทุนเดือนพฤษภาคม 2569: เลือกสหรัฐฯ ญี่ปุ่น และไทย ลดน้ำหนักยุโรป คง Neutral จีน

01 มิ.ย. 2026

ห้าตลาด ห้าเรื่องราว — เดือนพฤษภาคมนี้ Yuanta CIO ชี้ทิศทางตราสารทุนทั่วโลกท่ามกลางสัญญาณหยุดยิง กำไรที่แข็งแกร่งกว่าคาด และแรงกดดันพลังงานที่ยังไม่จางหาย

มุมมองตราสารหนี้เดือนพฤษภาคม 2569: รอความชัดเจนดอกเบี้ย ระวัง Yield ไทยขาขึ้น

01 มิ.ย. 2026

เมื่อ Stagflation กลับมาหลอกหลอนตลาดพันธบัตรโลก และ พ.ร.ก. เงินกู้ 4 แสนล้านบาทกำลังจ่อคิวกดดัน Yield ไทย — กลยุทธ์ไหนที่นักลงทุนต้องการในเดือนนี้?

ปฏิทินเศรษฐกิจเดือนพฤษภาคม 2569: จับตา Fed Chair ใหม่ ตัวเลข CPI และฤดูผลประกอบการ

01 มิ.ย. 2026

พฤษภาคมนี้คับคั่งด้วยตัวเลขเศรษฐกิจชั้นนำ การประชุม G7 และฤดูกาลรายงานผลประกอบการที่ร้อนแรง — อย่าพลาดจุดเปลี่ยนสำคัญของตลาด

Buy List ประจำเดือนพฤษภาคม 2569: กลยุทธ์ตั้งรับพร้อมสะสม Core Portfolio ท่ามกลางความกังวล Stagflation

01 มิ.ย. 2026

เดือนแห่งการ 'ตั้งรับ' อย่างมีวินัย — ท่ามกลางความกังวล Stagflation และสัญญาณชะลอดอกเบี้ย Yuanta CIO ชี้จังหวะสะสม Core Portfolio พร้อมจับตา Satellite ที่ปัจจัยพื้นฐานยังแข็งแกร่ง