บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

หลัง 1Q26 beat อย่างแข็งแกร่ง นักวิเคราะห์เริ่มปรับ EPS estimate ของ S&P 500 ขึ้นสวนทางรูปแบบปกติ พร้อมกับ positive guidance ratio ที่ดีขึ้นเป็น 54% นำโดยกลุ่ม Technology

Yuanta CIO มองบวกต่อ AI infrastructure โดยเฉพาะ Semiconductor และ Memory ที่มี demand visibility สูงถึงปี 2570-2572 และแนะนำ conviction add ในจังหวะที่ตลาดอ่อนตัว

Estimate Upgrades: Driver ถัดไปที่ตลาดอาจยังมองข้าม

ในเดือนพฤษภาคม 2569 ภายหลังจากที่ผลประกอบการ 1Q26 ออกมาดีกว่าคาดอย่างต่อเนื่อง สัญญาณที่น่าสนใจที่สุดสำหรับนักลงทุนระยะกลางคือการที่นักวิเคราะห์เริ่มทยอยปรับ EPS estimate ของ S&P 500 ในไตรมาสถัดไปขึ้น ซึ่งสวนทางกับรูปแบบปกติที่ช่วงต้นไตรมาสมักเห็นการลดประมาณการลง สัญญาณนี้บ่งชี้ว่า earnings momentum มีโอกาสต่อเนื่องไปยังไตรมาสถัดไป ไม่ใช่เพียงการ beat เฉพาะ 1Q26 เท่านั้น

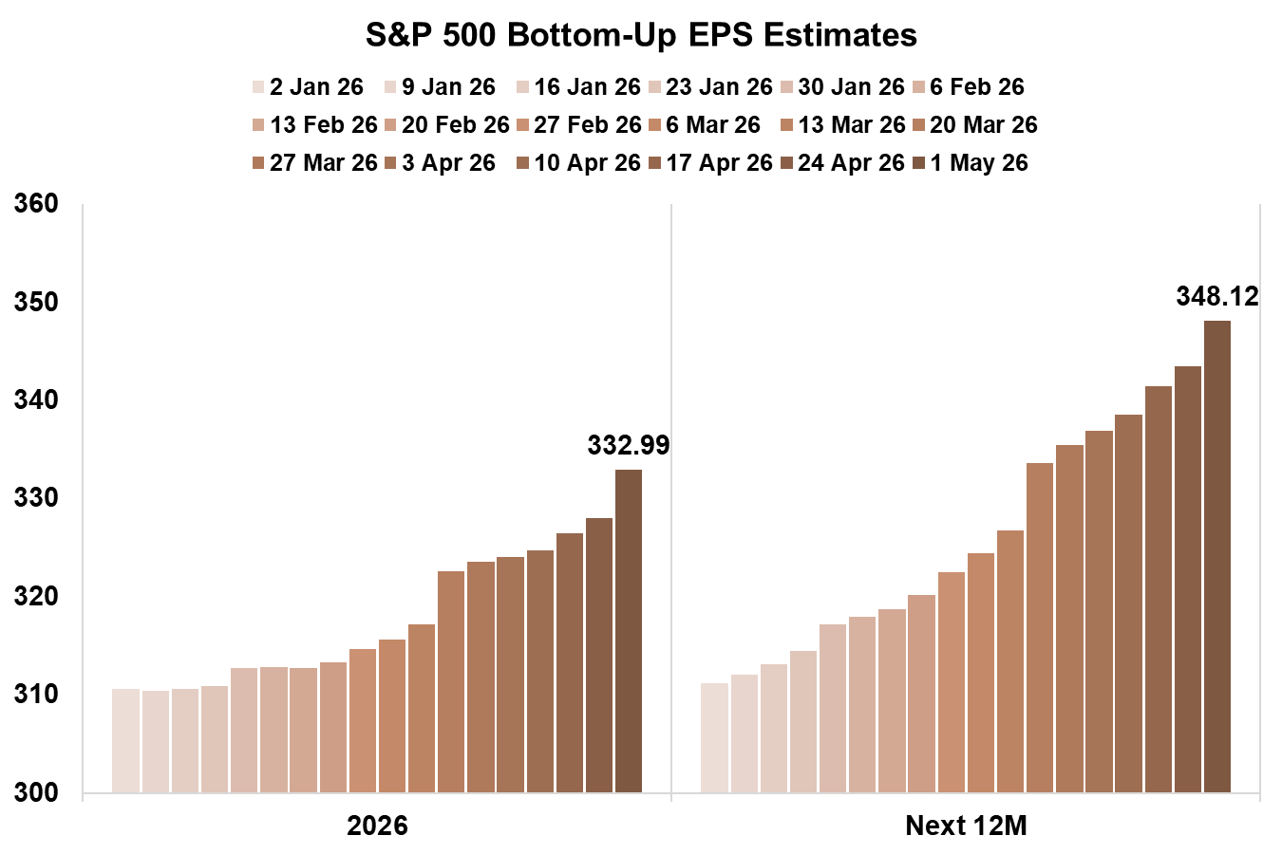

ตัวเลขที่ชัดเจนยิ่งขึ้นมาจาก S&P 500 bottom-up EPS estimate ซึ่งปรับขึ้นจาก 310.51 ณ วันที่ 2 มกราคม 2569 เป็น 332.99 ณ วันที่ 1 พฤษภาคม 2569 ขณะที่ Next 12 Months estimate ปรับขึ้นจากประมาณ 311 เป็น 348.12 ในช่วงเวลาเดียวกัน ทั้งสอง series แสดงแนวโน้มการปรับขึ้นอย่างต่อเนื่อง โดยมีการเร่งตัวที่ชัดเจนที่สุดตั้งแต่ปลายเดือนมีนาคมถึงต้นพฤษภาคม สะท้อนว่า earnings revision cycle กำลังเป็นบวกและมีแนวโน้มต่อเนื่อง

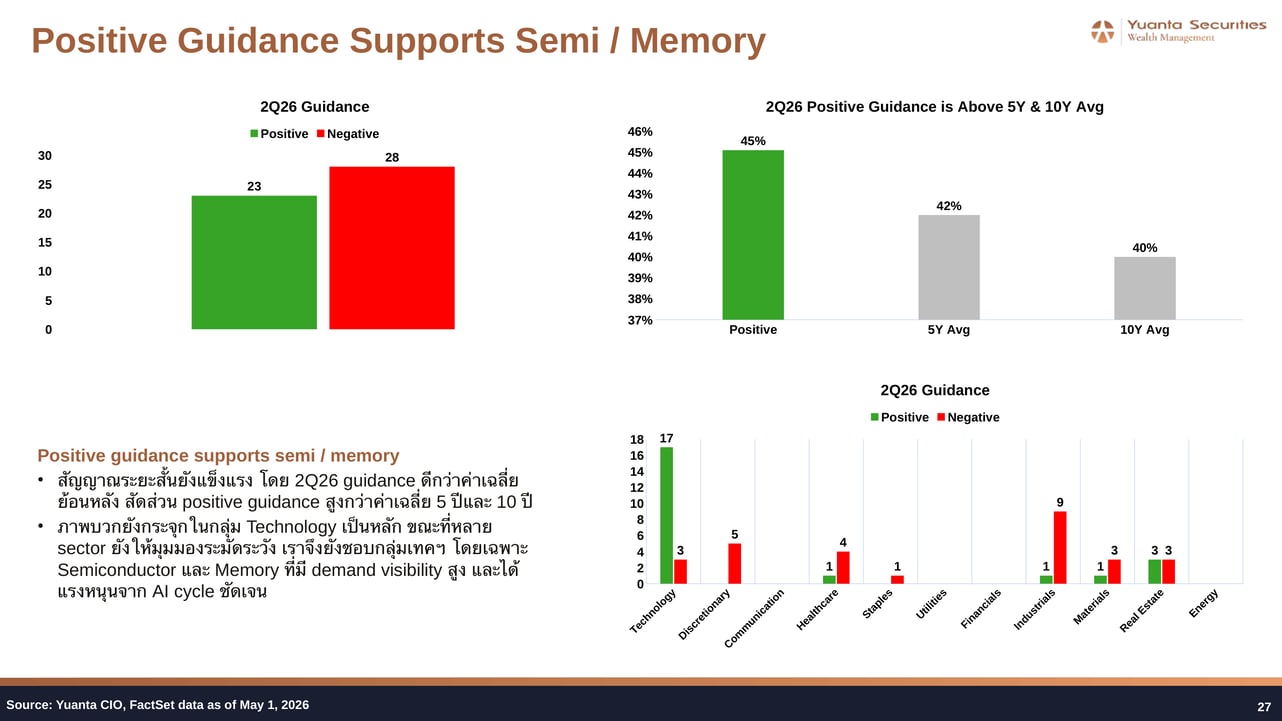

ในด้าน annual guidance ภาพก็ดีขึ้นเช่นกัน จำนวนบริษัทที่ให้ positive guidance เพิ่มจาก 126 เป็น 142 บริษัท ขณะที่ negative guidance ลดจาก 133 เหลือ 120 บริษัท ทำให้สัดส่วน negative guidance ลดจาก 52% เหลือ 46% ภาพนี้ช่วยยืนยันว่าแรงส่งของกำไรเริ่มไหลไปยังมุมมองทั้งปีอย่างชัดเจน

Positive Guidance กระจุกใน Technology — หนุน Semi และ Memory

เมื่อพิจารณา 2Q26 guidance รายเซกเตอร์ พบว่า positive guidance กระจุกตัวอยู่ในกลุ่ม Technology อย่างชัดเจน โดยมี 17 บริษัทที่ให้ positive guidance เทียบกับเพียง 3 บริษัทที่ให้ negative guidance ในขณะที่เซกเตอร์อื่นอย่าง Materials มี 1 positive ต่อ 9 negative และ Discretionary มี 0 positive ต่อ 5 negative ภาพนี้ยืนยันว่าความสามารถในการสร้างกำไรยังกระจุกตัวอยู่ในกลุ่ม Technology โดยเฉพาะ Semiconductor และ Memory ที่มี demand visibility สูงและได้แรงหนุนจาก AI cycle อย่างชัดเจน

อัตราส่วน positive guidance ที่ 45% ยังสูงกว่าค่าเฉลี่ย 5 ปีที่ 42% และค่าเฉลี่ย 10 ปีที่ 40% ซึ่งบ่งชี้ว่าสภาพแวดล้อมการดำเนินธุรกิจในปัจจุบันดีกว่าค่าเฉลี่ยระยะยาว Yuanta CIO จึงยังชอบกลุ่ม Technology โดยเฉพาะ Semiconductor และ Memory ซึ่งมีความสอดคล้องกับ AI infrastructure supercycle ที่กำลังดำเนินอยู่

Hyperscaler ยก CAPEX ต่อ: AI Monetization เปลี่ยนจาก Cost เป็น Revenue

หัวใจสำคัญที่ทำให้ estimate upgrades มีความน่าเชื่อถือคือการที่ hyperscaler รายใหญ่ต่างยก CAPEX guidance ขึ้นอีกครั้งหลังจากที่ AI monetization เริ่มชัดเจนขึ้นอย่างมีนัยสำคัญ Cloud revenue ที่ยังเร่งตัวใน AWS (+28% YoY, OPM 38%), Azure (+39% YoY, Microsoft Cloud GPM 66%) และ Google Cloud (+63% YoY, OPM 33%) แสดงให้เห็นว่า AI ไม่ได้เป็นเพียงต้นทุนลงทุนล่วงหน้าอีกต่อไป

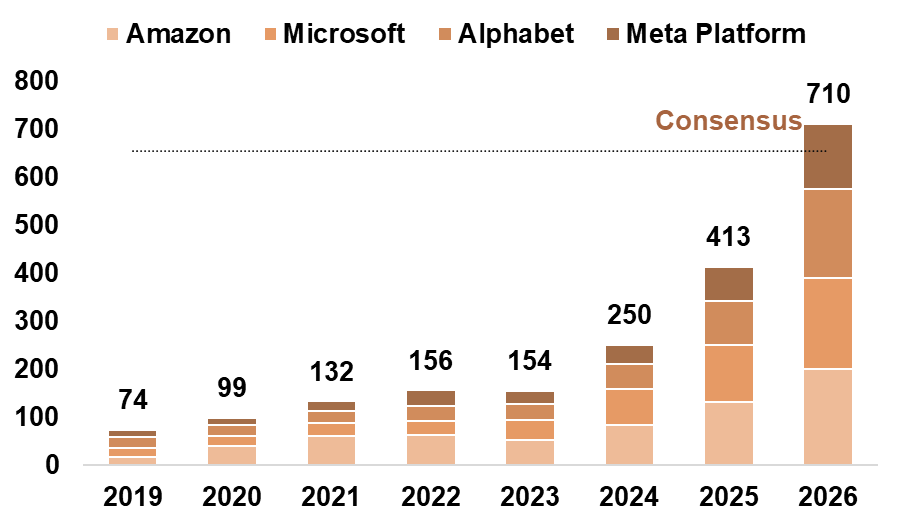

CAPEX รวมของ hyperscaler สี่รายหลักพุ่งจาก $74bn ในปี 2562 เป็น $154bn ในปี 2566 แล้วเร่งตัวเป็น $250bn ในปี 2567 และ $413bn ในปี 2568 โดย consensus estimate สำหรับปี 2569 อยู่ที่ $710bn ซึ่งสูงกว่าปีก่อนหน้าอย่างมีนัยสำคัญ รายละเอียดรายบริษัทสะท้อนภาพที่ชัดเจนยิ่งขึ้น

| Company | CAPEX 2026 รอบก่อน | CAPEX 2026 รอบใหม่ | ประเด็นใหม่ที่น่าจับตา |

| Amazon | $200bn | > $200bn | Graviton CPU demand จาก Agentic AI และ Trainium ช่วยดัน AWS margin |

| Microsoft | N/A | $190bn | Agent 365 เป็นระบบควบคุม enterprise AI และ GitHub Copilot เปิดทาง usage-based pricing ตั้งแต่ 1 มิ.ย. |

| Alphabet | $175-185bn | $180-190bn | Enterprise AI กลายเป็น growth engine หลักของ Google Cloud และ TPU เริ่มเปิดรายได้ใหม่ |

| Meta | $115-135bn | $124-145bn | Business AI โต 10 เท่า เปิดทาง WhatsApp monetization และ AI-translated video ปลดล็อก ads inventory ข้ามภาษา |

การยก CAPEX ของ hyperscaler แม้ต้นทุน memory และ component จะสูงขึ้น สะท้อนว่า demand ยังแข็งแรงพอให้บริษัทเหล่านี้เร่งเพิ่ม AI capacity, data center และ custom chip อย่างต่อเนื่อง ซึ่งเป็นข่าวดีโดยตรงต่อ AI infrastructure supply chain ทั้งหมด ตั้งแต่ semiconductor, WFE, networking, power ไปจนถึง memory

ผลกระทบต่อสินทรัพย์การลงทุน

- S&P 500 โดยรวม: EPS NTM ที่ 348.12 และ estimate upgrade cycle ที่ดำเนินอยู่สนับสนุน Overweight ตราสารทุน

- Semiconductor: Conviction add ผ่าน SMH ETF และ SCBSEMI (A) เนื่องจาก positive guidance กระจุกในกลุ่ม Technology และ demand visibility ยาวถึงปี 2570-2572

- Memory: เพิ่มน้ำหนัก EWY, DRAM ETF และหุ้น SK Hynix, Micron ซึ่งยังมี forward PER ต่ำมากเมื่อเทียบกับ AI infrastructure peers

- Cloud Computing: AWS, Azure และ Google Cloud ที่มี OPM ขยายตัวพร้อมกับ revenue growth เร่งตัว เป็นตัวยืนยันว่า AI monetization เข้าสู่ phase ที่แปลงเป็นกำไรจริงแล้ว

- Grid Power: ได้อานิสงส์ทางอ้อมจาก hyperscaler CAPEX ที่เร่งสร้าง data center ต่อเนื่อง ติดตามผ่าน GEV23 และ VRT23

มุมมองการลงทุน

Yuanta CIO มองบวกต่อ AI infrastructure ทั้งห่วงโซ่ โดยเฉพาะ Semiconductor และ Memory ที่มี demand visibility สูงจาก hyperscaler CAPEX cycle และ estimate upgrade trend ที่ดำเนินอยู่ในเดือนพฤษภาคม 2569 แนะนำให้นักลงทุนใช้จังหวะที่ตลาดอ่อนตัวชั่วคราวจากความกังวลมหภาคเพื่อเพิ่มน้ำหนัก Satellite portfolio ในกลุ่ม Semiconductor ผ่าน SMH และ SCBSEMI (A) และกลุ่ม Memory ผ่าน EWY, DRAM, SK Hynix และ Micron โดยมองว่า AI infrastructure supercycle ที่มี hyperscaler CAPEX consensus 2569 อยู่ที่ $710bn เป็น structural tailwind ที่ชัดเจนและยาวนานเพียงพอสำหรับการลงทุนระยะกลาง

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

AI Earnings Hidden Gems: เซมิคอนดักเตอร์, หน่วยความจำ และโครงข่ายไฟฟ้า — สามขาของ AI Infrastructure Supercycle

01 มิ.ย. 2026

เมื่อ AI ไม่ใช่แค่กระแส แต่กลายเป็น cycle ที่ยาวและกว้างกว่าที่ตลาดคาด — Hidden Gem สามกลุ่มที่ยังถูกมองข้ามในพอร์ตของคุณ

Stagflation Fear Overstated: ทำไม Yuanta CIO ยังแนะนำ Stay Invested ในพฤษภาคม 2569

01 มิ.ย. 2026

คำว่า Stagflation ถูกพาดหัวข่าวทุกวัน แต่ข้อมูลจริงบอกอะไร? Yuanta CIO ชำแหละความกลัวที่อาจทำให้คุณพลาดโอกาสลงทุนที่ดีที่สุดในรอบปี

ภาพรวมผลตอบแทนสินทรัพย์ — เดือนแห่งการฟื้นตัวของหุ้นเทคโนโลยีและตลาดเกิดใหม่

01 มิ.ย. 2026

เมื่อ Big Tech ทำ All-Time High และ KOSPI พุ่ง 30% — โลกการลงทุนเปลี่ยนไปแล้วในเดือนเมษายน

มุมมองตลาดเดือนพฤษภาคม 2569: Overweight หุ้นโลก ท่ามกลางแรงส่ง AI Capex และความเสี่ยง Stagflation ที่ยังจำกัด

01 มิ.ย. 2026

แรงส่งฤดูกาลรายงานผลประกอบการเริ่มจาง ปัจจัยมหภาคและ AI Capex เข้ามาเป็นตัวแปรสำคัญ — พฤษภาคมนี้ Yuanta CIO ชี้โอกาสสะสมเมื่อตลาดอ่อนตัว

มุมมองตราสารทุนเดือนพฤษภาคม 2569: เลือกสหรัฐฯ ญี่ปุ่น และไทย ลดน้ำหนักยุโรป คง Neutral จีน

01 มิ.ย. 2026

ห้าตลาด ห้าเรื่องราว — เดือนพฤษภาคมนี้ Yuanta CIO ชี้ทิศทางตราสารทุนทั่วโลกท่ามกลางสัญญาณหยุดยิง กำไรที่แข็งแกร่งกว่าคาด และแรงกดดันพลังงานที่ยังไม่จางหาย

มุมมองตราสารหนี้เดือนพฤษภาคม 2569: รอความชัดเจนดอกเบี้ย ระวัง Yield ไทยขาขึ้น

01 มิ.ย. 2026

เมื่อ Stagflation กลับมาหลอกหลอนตลาดพันธบัตรโลก และ พ.ร.ก. เงินกู้ 4 แสนล้านบาทกำลังจ่อคิวกดดัน Yield ไทย — กลยุทธ์ไหนที่นักลงทุนต้องการในเดือนนี้?

ปฏิทินเศรษฐกิจเดือนพฤษภาคม 2569: จับตา Fed Chair ใหม่ ตัวเลข CPI และฤดูผลประกอบการ

01 มิ.ย. 2026

พฤษภาคมนี้คับคั่งด้วยตัวเลขเศรษฐกิจชั้นนำ การประชุม G7 และฤดูกาลรายงานผลประกอบการที่ร้อนแรง — อย่าพลาดจุดเปลี่ยนสำคัญของตลาด

Buy List ประจำเดือนพฤษภาคม 2569: กลยุทธ์ตั้งรับพร้อมสะสม Core Portfolio ท่ามกลางความกังวล Stagflation

01 มิ.ย. 2026

เดือนแห่งการ 'ตั้งรับ' อย่างมีวินัย — ท่ามกลางความกังวล Stagflation และสัญญาณชะลอดอกเบี้ย Yuanta CIO ชี้จังหวะสะสม Core Portfolio พร้อมจับตา Satellite ที่ปัจจัยพื้นฐานยังแข็งแกร่ง