บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

ตัวเลขมหภาคปัจจุบัน — CPI 3.3%, อัตราว่างงาน 4.4%, GDP +2.2% และ S&P gross margin 38% — ยังห่างไกลจากค่าเฉลี่ยช่วง stagflation ในอดีตที่ CPI เฉลี่ย 9.22% และ GDP เฉลี่ยเพียง 0.93% อย่างมีนัยสำคัญ

Yuanta CIO ยังแนะนำ Overweight ตราสารทุนและทยอยสะสม Core portfolio ในจังหวะที่ตลาดปรับลง พร้อมเสริม Satellite ในกลุ่มเซมิคอนดักเตอร์ AI และ Grid Power

ความกลัว Stagflation: สื่อพาดหัวกับความเป็นจริงของข้อมูล

ในเดือนพฤษภาคม 2569 กระแสความกังวลเรื่อง stagflation ยังคงครองพื้นที่สื่อการเงินทั่วโลก แต่เมื่อ Yuanta CIO วิเคราะห์ข้อมูลเชิงลึกโดยเปรียบเทียบกับ episode stagflation จริงในประวัติศาสตร์ พบว่าภาพปัจจุบันยังห่างไกลจากนิยามของ stagflation อย่างมีนัยสำคัญ ตัวชี้วัดสำคัญอย่าง CPI อยู่ที่ 3.30% เทียบกับค่าเฉลี่ย stagflation ในอดีตที่ 9.22%, อัตราว่างงาน 4.40% เทียบกับ 5.50% ในช่วง stagflation, GDP ยังโต 2.20% เทียบกับ 0.93% และที่สำคัญที่สุด S&P 500 gross margin อยู่ที่ 38.06% ซึ่งสูงกว่าช่วง stagflation ที่ 29.44% อย่างชัดเจน

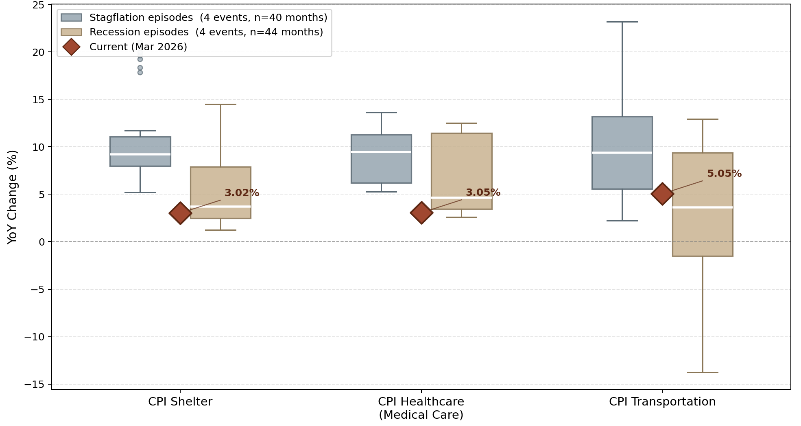

การวิเคราะห์ CPI รายหมวดยิ่งชี้ชัดว่าภาพปัจจุบันไม่ใช่ stagflation โดย CPI Shelter อยู่ที่ 3.02%, CPI Healthcare ที่ 3.05% และ CPI Transportation ที่ 5.05% ทั้งสามหมวดอยู่ต่ำกว่าค่ามัธยฐานของช่วง stagflation ในประวัติศาสตร์อย่างมาก ซึ่ง stagflation episodes มีค่ามัธยฐานอยู่ที่ประมาณ 9-10% สำหรับทั้งสามหมวด อย่างไรก็ตาม Yuanta CIO ยังคงเน้นให้นักลงทุนจับตา Transportation CPI เป็นพิเศษ เพราะราคาพลังงานที่ส่งผ่านไปยังค่าขนส่งอาจสร้าง second round effect ต่อระดับราคาสินค้าโดยรวมในช่วงกลางปีถึงต้นไตรมาส 3/2569

ตลาดกำลัง Price อะไรอยู่จริงๆ?

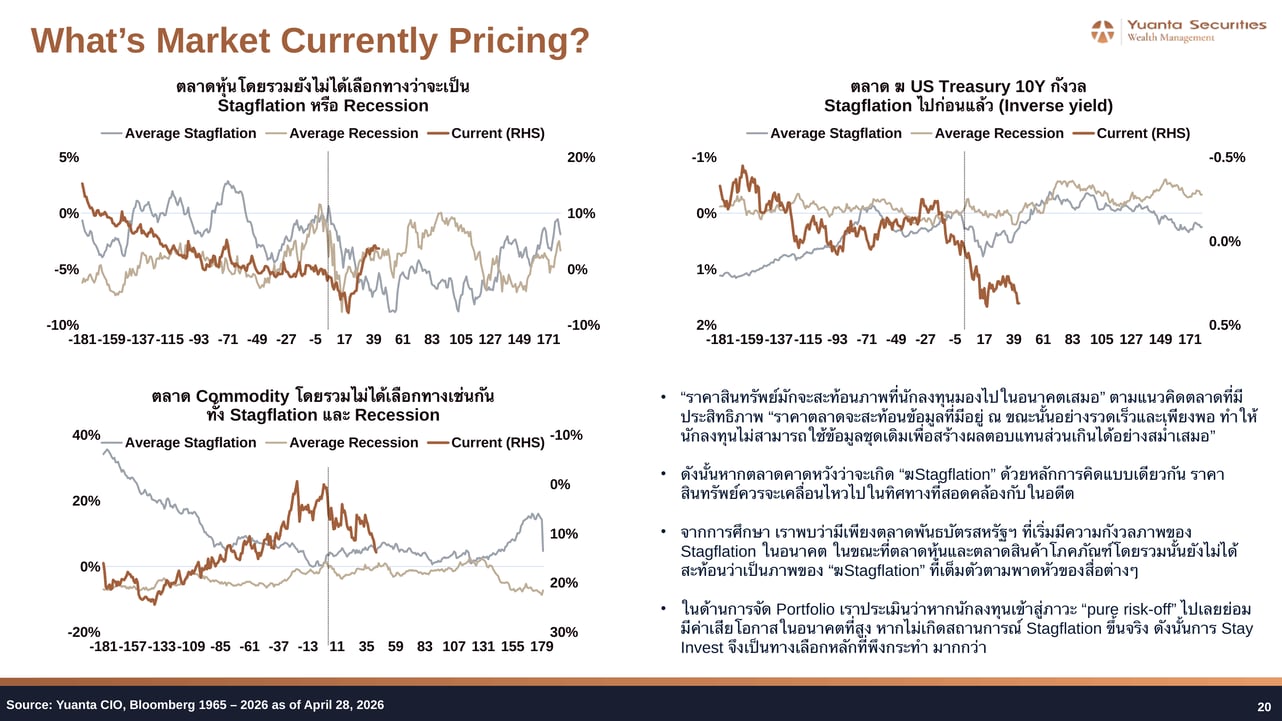

หลักการสำคัญของตลาดที่มีประสิทธิภาพคือราคาสินทรัพย์สะท้อนข้อมูลที่มีอยู่ได้อย่างรวดเร็ว ดังนั้นหากตลาดกำลังเชื่อว่า stagflation จะเกิดขึ้น ราคาสินทรัพย์ทุกประเภทควรเคลื่อนไหวไปในทิศทางที่สอดคล้องกับช่วง stagflation ในอดีต แต่การศึกษาของ Yuanta CIO พบว่าในปัจจุบันมีเพียงตลาดพันธบัตรสหรัฐฯ อายุ 10 ปี เท่านั้นที่การเคลื่อนไหวของ spread สอดคล้องกับรูปแบบ stagflation ขณะที่ตลาดหุ้นและสินค้าโภคภัณฑ์โดยรวมยังไม่ได้สะท้อนภาพ stagflation เต็มรูปแบบตามพาดหัวสื่อ

นัยสำคัญของการวิเคราะห์นี้คือ หากนักลงทุนเลือกเข้าสู่ pure risk-off mode ทั้งหมดโดยอิงจากความกลัว stagflation ที่สื่อนำเสนอ แต่สุดท้าย stagflation ไม่ได้เกิดขึ้นจริงในระดับที่น่ากังวล ค่าเสียโอกาสจะสูงมากและนักลงทุนจะพลาด earnings momentum ที่ยังคงดำเนินต่อ

บริบทประวัติศาสตร์: เปรียบเทียบกับ Episode จริงในอดีต

| Event | Avg US PPI YoY | Avg US CPI YoY | Avg US U-rate | Avg US GDP YoY | Avg S&P 500 Gross Margin |

| Stagflation Average | 9.33% | 9.22% | 5.50% | 0.93% | 29.44% |

| Recession Average | 2.82% | 3.86% | 5.68% | 1.03% | 32.77% |

| Current Market Outlook (Next 12M) | 5.20% | 3.30% | 4.40% | 2.20% | 38.06% |

แม้ PPI คาดการณ์จะเร่งขึ้นมาอยู่ที่ 5.20% จากสถานการณ์ด้านพลังงานและภูมิรัฐศาสตร์ แต่ยังต่ำกว่าค่าเฉลี่ย stagflation ที่ 9.33% อย่างมาก ประกอบกับโครงสร้างการพึ่งพาพลังงานที่เปลี่ยนไปในช่วง 30 ปีที่ผ่านมา รวมถึงการมีคลังน้ำมันเชิงยุทธศาสตร์สำรอง ทำให้ผลกระทบต่อเศรษฐกิจโดยรวมเบากว่าในอดีตมาก

ตัวแปรที่นักลงทุนต้องจับตาอย่างระมัดระวังที่สุดคือ Shelter และ Healthcare CPI ซึ่งเป็นสัดส่วนหลักของ CPI และ PCE รวมถึงการส่งผ่านต้นทุนจาก Transportation ที่อาจเริ่มกดดันระดับราคาสินค้าโดยรวมในช่วงกลางปีถึงต้นไตรมาส 3/2569 หากการ pass-through เร่งขึ้นชัดเจน นั่นจะเป็นสัญญาณ risk trigger ที่ต้องทบทวนกลยุทธ์

ผลกระทบต่อสินทรัพย์การลงทุน

- ตราสารทุน: Overweight — S&P 500 gross margin ที่ 38.06% และ next 12M earnings growth ที่ +25.37% สูงกว่าช่วง stagflation และ recession ที่ผ่านมาอย่างชัดเจน

- พันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (UST 10Y): เป็นสินทรัพย์เดียวที่ตลาด price stagflation risk อยู่ ควรติดตามเพื่อประเมินจุด entry

- สินค้าโภคภัณฑ์: ยังไม่ได้สะท้อนภาพ stagflation เต็มรูปแบบ ใช้เป็น partial hedge สำหรับ geopolitical uncertainty

- Core Portfolio: ทยอยสะสมในจังหวะที่ตลาดปรับลงในเดือนพฤษภาคม 2569 โดยเฉพาะเมื่อความกังวลมหภาคกดดันตลาดชั่วคราว

มุมมองการลงทุน

Yuanta CIO ยืนยันแนะนำ Overweight ตราสารทุนในเดือนพฤษภาคม 2569 โดยมองว่าสถานการณ์ปัจจุบันยังไม่เป็น stagflation และยังเร็วเกินไปที่จะสรุปว่าเราอยู่ในภาวะดังกล่าว กลยุทธ์หลักคือการทยอยสะสม Core portfolio เมื่อตลาดมีโอกาสปรับลงจากความกังวลมหภาคในเดือนพฤษภาคม และใช้จังหวะนั้นเสริมการลงทุนใน Satellite ทั้งกลุ่มเซมิคอนดักเตอร์, AI และ Grid Power ตามลำดับ พร้อมกระจายความเสี่ยงบางส่วนไปยังกลุ่ม Defensive เพื่อป้องกันความไม่แน่นอนทางภูมิรัฐศาสตร์ โดย risk trigger ที่ต้องติดตามอย่างใกล้ชิดคือตัวเลข CPI หมวด Shelter และ Transportation ในช่วงไตรมาส 2 ถึงต้นไตรมาส 3/2569

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

AI Earnings Hidden Gems: เซมิคอนดักเตอร์, หน่วยความจำ และโครงข่ายไฟฟ้า — สามขาของ AI Infrastructure Supercycle

01 มิ.ย. 2026

เมื่อ AI ไม่ใช่แค่กระแส แต่กลายเป็น cycle ที่ยาวและกว้างกว่าที่ตลาดคาด — Hidden Gem สามกลุ่มที่ยังถูกมองข้ามในพอร์ตของคุณ

Estimate Upgrades หนุนตลาดขาขึ้นรอบถัดไป: Hyperscaler CAPEX และ AI Monetization ชัดเจนขึ้น

01 มิ.ย. 2026

เมื่อนักวิเคราะห์เริ่มปรับ EPS ขึ้นสวนทางฤดูกาล และ hyperscaler ยก CAPEX เกิน $700bn — นี่คือสัญญาณที่บอกว่า AI cycle ยังไม่ถึงจุดพีค

ภาพรวมผลตอบแทนสินทรัพย์ — เดือนแห่งการฟื้นตัวของหุ้นเทคโนโลยีและตลาดเกิดใหม่

01 มิ.ย. 2026

เมื่อ Big Tech ทำ All-Time High และ KOSPI พุ่ง 30% — โลกการลงทุนเปลี่ยนไปแล้วในเดือนเมษายน

มุมมองตลาดเดือนพฤษภาคม 2569: Overweight หุ้นโลก ท่ามกลางแรงส่ง AI Capex และความเสี่ยง Stagflation ที่ยังจำกัด

01 มิ.ย. 2026

แรงส่งฤดูกาลรายงานผลประกอบการเริ่มจาง ปัจจัยมหภาคและ AI Capex เข้ามาเป็นตัวแปรสำคัญ — พฤษภาคมนี้ Yuanta CIO ชี้โอกาสสะสมเมื่อตลาดอ่อนตัว

มุมมองตราสารทุนเดือนพฤษภาคม 2569: เลือกสหรัฐฯ ญี่ปุ่น และไทย ลดน้ำหนักยุโรป คง Neutral จีน

01 มิ.ย. 2026

ห้าตลาด ห้าเรื่องราว — เดือนพฤษภาคมนี้ Yuanta CIO ชี้ทิศทางตราสารทุนทั่วโลกท่ามกลางสัญญาณหยุดยิง กำไรที่แข็งแกร่งกว่าคาด และแรงกดดันพลังงานที่ยังไม่จางหาย

มุมมองตราสารหนี้เดือนพฤษภาคม 2569: รอความชัดเจนดอกเบี้ย ระวัง Yield ไทยขาขึ้น

01 มิ.ย. 2026

เมื่อ Stagflation กลับมาหลอกหลอนตลาดพันธบัตรโลก และ พ.ร.ก. เงินกู้ 4 แสนล้านบาทกำลังจ่อคิวกดดัน Yield ไทย — กลยุทธ์ไหนที่นักลงทุนต้องการในเดือนนี้?

ปฏิทินเศรษฐกิจเดือนพฤษภาคม 2569: จับตา Fed Chair ใหม่ ตัวเลข CPI และฤดูผลประกอบการ

01 มิ.ย. 2026

พฤษภาคมนี้คับคั่งด้วยตัวเลขเศรษฐกิจชั้นนำ การประชุม G7 และฤดูกาลรายงานผลประกอบการที่ร้อนแรง — อย่าพลาดจุดเปลี่ยนสำคัญของตลาด

Buy List ประจำเดือนพฤษภาคม 2569: กลยุทธ์ตั้งรับพร้อมสะสม Core Portfolio ท่ามกลางความกังวล Stagflation

01 มิ.ย. 2026

เดือนแห่งการ 'ตั้งรับ' อย่างมีวินัย — ท่ามกลางความกังวล Stagflation และสัญญาณชะลอดอกเบี้ย Yuanta CIO ชี้จังหวะสะสม Core Portfolio พร้อมจับตา Satellite ที่ปัจจัยพื้นฐานยังแข็งแกร่ง