หัวข้อบทวิเคราะห์

ทั้งหมด 3 หน้า

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

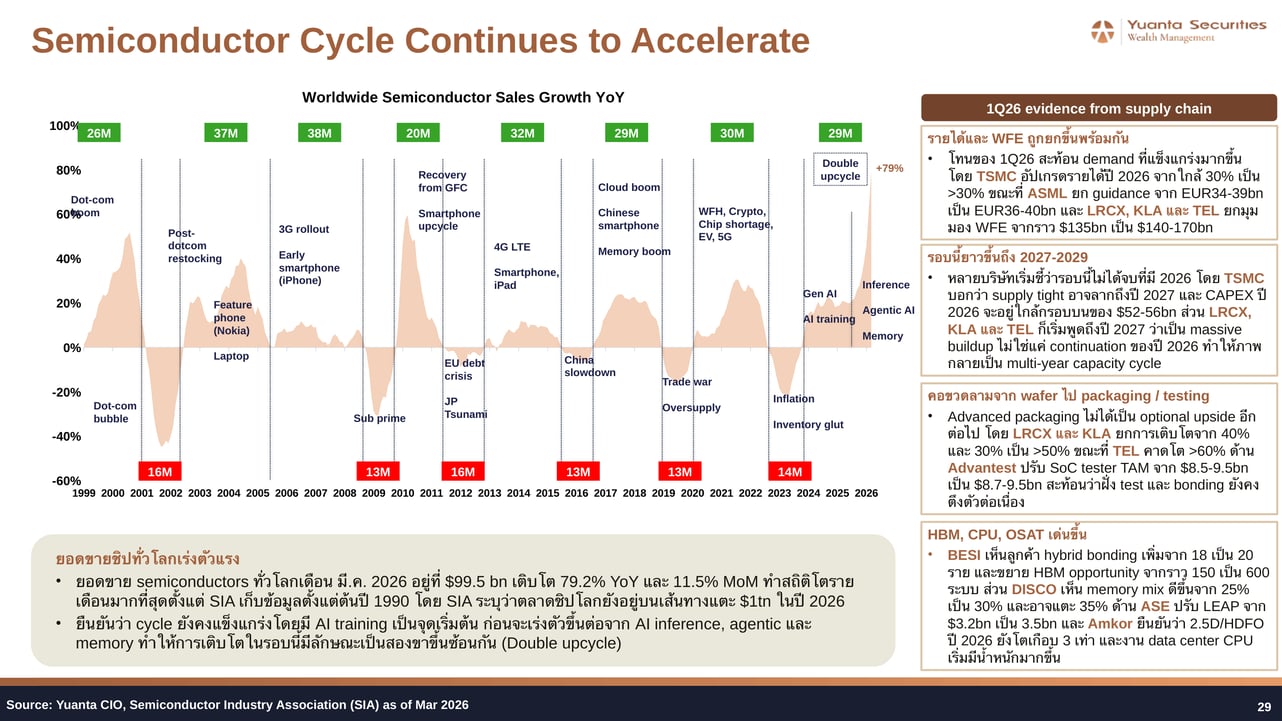

ยอดขายชิปทั่วโลกพุ่ง +79% YoY ในเดือนมีนาคม 2569 ขณะที่ hyperscaler ยก CAPEX เกิน $190-200bn สะท้อน AI infrastructure supercycle ที่ยังอีกยาว

Yuanta CIO แนะนำ Overweight เซมิคอนดักเตอร์ (SMH, SCBSEMI), หน่วยความจำ (EWY, DRAM, SK Hynix, Micron) และ Grid Power (GRID, VOLT, GEV23, VRT23) เป็น satellite ที่มี demand visibility สูงถึงปี 2027-2029

AI Monetization ชัดขึ้น — Hyperscaler เร่ง CAPEX ต่อเนื่อง

ในเดือนพฤษภาคม 2569 ภาพการลงทุนใน AI infrastructure เริ่มมีความชัดเจนมากยิ่งขึ้นหลังจากที่ผลประกอบการไตรมาส 1/2569 ออกมาดีกว่าคาดอย่างต่อเนื่อง รายได้จาก Cloud, Search, Ads และ enterprise AI ที่แข็งแกร่งทำให้ hyperscaler รายใหญ่อย่าง Amazon, Microsoft, Alphabet และ Meta ต่างยก CAPEX guidance ขึ้นอีกครั้ง โดยรวมอยู่ในกรอบ $190-200bn ขึ้นไป สะท้อนว่า AI ไม่ได้เป็นเพียงการลงทุนล่วงหน้าอีกต่อไป แต่เริ่มแปลงเป็นรายได้จริงในระดับที่ทำให้บริษัทเหล่านี้ยังคงเร่งขยาย capacity อย่างไม่หยุดยั้ง

ยอดขายเซมิคอนดักเตอร์ทั่วโลกในเดือนมีนาคม 2569 อยู่ที่ $99.5bn เติบโต +79.2% YoY และ +11.5% MoM ซึ่งถือเป็นการเติบโตรายเดือนสูงสุดนับตั้งแต่ SIA เริ่มเก็บข้อมูลในปี 1990 โดย SIA ระบุว่าตลาดชิปโลกยังอยู่บนเส้นทางแตะ $1 trillion ในปี 2569 รอบนี้มีลักษณะพิเศษที่เรียกว่า Double upcycle กล่าวคือเริ่มต้นจาก Gen AI และ AI training แล้วเร่งตัวต่อด้วย AI inference, agentic AI และ memory ทำให้การเติบโตมีสองขาซ้อนกัน ซึ่งแตกต่างจากรอบก่อนหน้าที่มีแรงขับเคลื่อนเพียงแรงเดียว

หลักฐานจาก supply chain ใน 1Q26 ยิ่งตอกย้ำภาพดังกล่าว โดย TSMC อัปเกรดรายได้ปี 2569 จากใกล้ 30% เป็นมากกว่า 30% ขณะที่ ASML ยก guidance จาก EUR 34-39bn เป็น EUR 36-40bn ส่วน Lam Research, KLA และ Tokyo Electron ต่างยกมุมมอง WFE จากราว $135bn เป็น $140-170bn นอกจากนี้ TSMC ยังระบุว่า supply tight อาจลากถึงปี 2570 ขณะที่ LRCX, KLA และ TEL เริ่มพูดถึงปี 2570 ว่าเป็น massive buildup ไม่ใช่เพียง continuation ของปี 2569 ทำให้ภาพกลายเป็น multi-year capacity cycle ที่มีทิศทางชัดเจน

คอขวดที่น่าสนใจยิ่งขึ้นคือการลามจาก wafer ไปสู่ฝั่ง advanced packaging และ testing โดย LRCX และ KLA ยกการเติบโตจาก 40% และ 30% เป็นมากกว่า 50% ขณะที่ TEL คาดโตมากกว่า 60% ด้าน Advantest ปรับ SoC tester TAM จาก $8.5-9.5bn เป็น $8.7-9.5bn สะท้อนว่าฝั่ง test และ bonding ยังคงตึงตัวต่อเนื่อง ซึ่งเปิดโอกาสการลงทุนในห่วงโซ่ที่กว้างกว่าแค่ GPU manufacturer

Memory: จาก Commodity สู่ Infrastructure — ตลาดยังไม่ให้ Premium

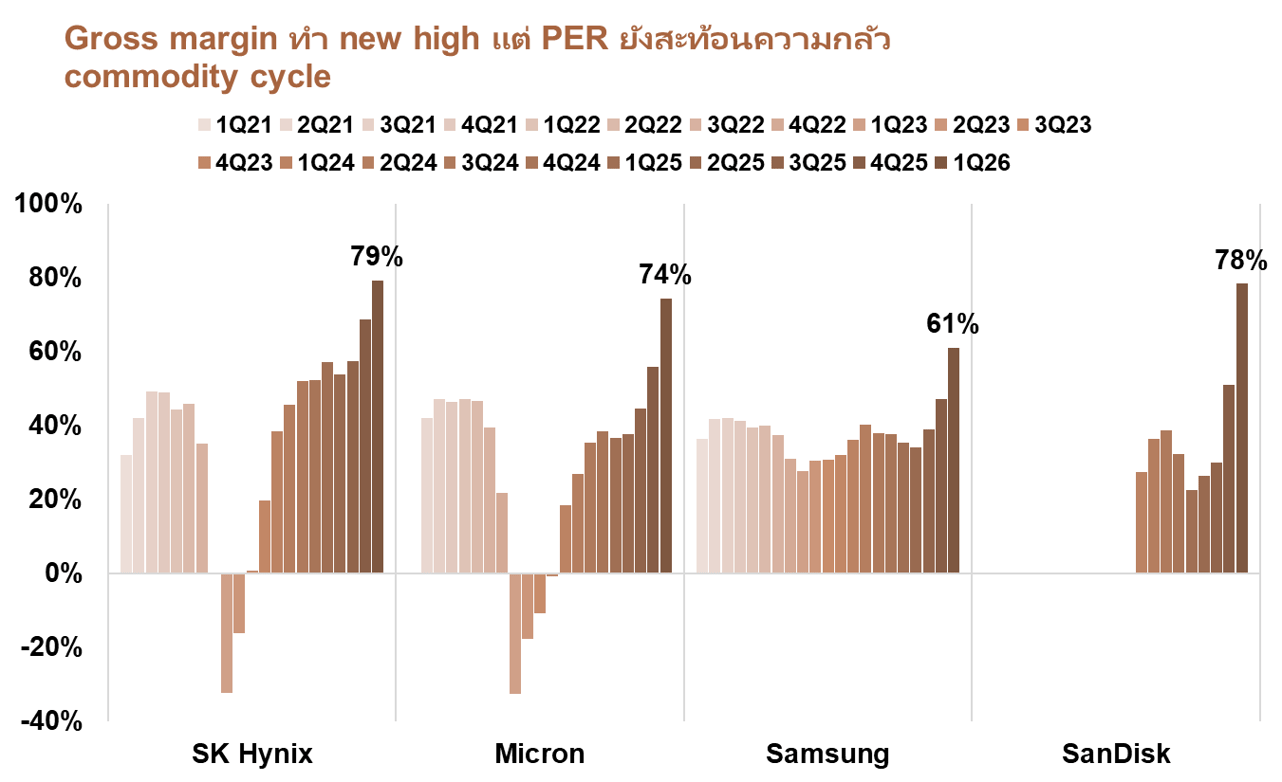

หนึ่งใน Hidden Gem ที่ Yuanta CIO มองว่าตลาดยังให้ค่าน้อยกว่าที่ควรคือกลุ่ม Memory โดยเฉพาะเมื่อพิจารณาจาก Forward PER ที่ยังต่ำมากเมื่อเทียบกับพื้นฐานที่เปลี่ยนไปอย่างมีนัยสำคัญ SK Hynix มี Forward PER เพียง 4.27 เท่า, Samsung 5.43 เท่า, Micron 6.33 เท่า และ SanDisk 8.69 เท่า ขณะที่ gross margin ของทุกบริษัทพุ่งสู่ระดับสูงสุดในประวัติศาสตร์ในไตรมาส 1/2569

สิ่งที่ทำให้รอบนี้แตกต่างจากอดีตมีห้าประเด็นสำคัญ ประเด็นแรกคือ long-term agreement ที่ทำให้ memory ไม่ได้ซื้อขายแบบ commodity อย่างเดียวอีกต่อไป แต่เริ่มถูกมองเป็น infrastructure capacity โดย SanDisk เริ่มมี RPO และเงินรับประกันมากกว่า $11bn แล้ว ประเด็นที่สองคือ supply เพิ่มยากกว่าที่ตลาดคิด เพราะ cleanroom จำกัด, process ซับซ้อนขึ้น, HBM ใช้ wafer มากขึ้น และ node ใหม่ให้ bit growth ช้าลง ประเด็นที่สามคือ upside ไม่ได้มีแค่ HBM เพราะ conventional DRAM margin สูงมาก ขณะที่ server DRAM, SSD และ NAND เริ่มได้แรงหนุนจาก AI inference

ประเด็นที่สี่คือ NAND เป็น upside ที่ตลาดอาจยังให้ค่าน้อยไป เนื่องจาก eSSD, QLC และ KV cache ทำให้ NAND ไม่ได้ฟื้นแค่ inventory cycle แต่เริ่มผูกกับ AI inference และ agentic มากขึ้น และประเด็นที่ห้าคือการที่ SK Hynix อาจยื่นจดทะเบียน ADR ในสหรัฐฯ ซึ่งจะช่วยขยายฐานนักลงทุนสถาบัน เพิ่มสภาพคล่อง และทำให้ valuation gap กับหุ้น AI ทั่วโลกแคบลง รวมถึงอาจเป็นตัวเร่งการ re-rate ที่ตลาดรอคอย

| Company | Forward PER (1 พ.ค. 2569) | Long-term Agreement (LTA) |

| SK Hynix | 4.27x | ลูกค้า AI เริ่มทำ multi-year LTA เพื่อล็อก HBM, server DRAM และ SSD เพราะ supply ไม่พอ |

| Samsung | 5.43x | ลูกค้าเริ่มจอง supply ปี 2570 ล่วงหน้า และบางรายเซ็น multi-year agreement แล้ว |

| Micron | 6.33x | เริ่มเซ็น SCA ระยะยาว 5 ปีฉบับแรก และ HBM ปี 2569 ล็อกครบทั้งราคาและปริมาณ |

| SanDisk | 8.69x | เซ็น 5 ดีลหลายปี เริ่มมี RPO และเงินรับประกันมากกว่า $11bn ทำให้มองเห็นรายได้ล่วงหน้า |

Grid Power: คอขวดใหม่ของ AI Economy

นอกเหนือจากเซมิคอนดักเตอร์และ memory กลุ่ม Grid Power ถือเป็น Hidden Gem ที่สามซึ่งได้รับอานิสงส์โดยตรงจากการเร่งสร้าง data center ทั่วโลก ความต้องการไฟฟ้าที่พุ่งสูงขึ้นจากการประมวลผล AI การลงทุนใน power และ cooling infrastructure และนโยบาย U.S. reshoring ที่ผลักดันการลงทุนในโครงข่ายพลังงานภายในประเทศ ทำให้บริษัทอย่าง GE Vernova, Siemens Energy, Bloom Energy, Vertiv และ Quanta Services อยู่ในจุดที่ได้ประโยชน์เชิงโครงสร้างอย่างชัดเจน

ผลกระทบต่อสินทรัพย์การลงทุน

- เซมิคอนดักเตอร์: Overweight ผ่าน ETF SMH, กองทุน SCBSEMI (A) และหุ้นต่างประเทศอย่าง Nvidia, TSMC และ Advantest หรือ DR ได้แก่ NVDA19, TAIWAN19 และ ADVANT19

- Memory: Overweight ผ่าน ETF EWY และ DRAM, กองทุน SCBKEQTG (A) และหุ้นต่างประเทศอย่าง SK Hynix, Micron และ SanDisk หรือ DR ได้แก่ MICRON19 และ SNDK23

- Grid Power: เข้าลงทุนผ่าน ETF GRID และ VOLT, กองทุน A-GRID และ DAOL-VOLT และหุ้นต่างประเทศอย่าง GE Vernova, Siemens Energy, Bloom Energy, Vertiv และ Quanta Services หรือ DR ได้แก่ GEV23 และ VRT23

- Advanced Packaging และ Testing: ได้ประโยชน์จากการที่คอขวดลามจาก wafer ไปสู่ bonding และ test โดย Advantest และ BESI อยู่ในกลุ่มที่น่าติดตาม

มุมมองการลงทุน

Yuanta CIO แนะนำให้นักลงทุนจัด Satellite portfolio ใน AI infrastructure สามกลุ่มหลัก ได้แก่ เซมิคอนดักเตอร์, memory และ grid power โดยมีน้ำหนักตามลำดับความสำคัญดังกล่าว กลุ่มเซมิคอนดักเตอร์มี demand visibility สูงจาก multi-year capacity cycle ที่ TSMC และ WFE vendors ระบุว่าจะยังคงแข็งแกร่งถึงปี 2570-2572 กลุ่ม memory มี re-rating potential สูงเนื่องจากตลาดยังกำหนดราคาบนสมมุติฐาน commodity cycle เดิม ขณะที่โครงสร้างธุรกิจเปลี่ยนไปสู่ long-term agreement และ infrastructure capacity แล้ว ส่วนกลุ่ม grid power ได้ประโยชน์จากทั้ง data center buildout และ U.S. reshoring ซึ่งเป็นแรงผลักดันเชิงนโยบายที่ชัดเจนและยาวนาน ทั้งสามกลุ่มนี้ถือเป็น hidden gem ที่ Yuanta CIO เห็นว่ายังมี upside อย่างมีนัยสำคัญในช่วงที่เหลือของปี 2569

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

ตัวเลขมหภาคปัจจุบัน — CPI 3.3%, อัตราว่างงาน 4.4%, GDP +2.2% และ S&P gross margin 38% — ยังห่างไกลจากค่าเฉลี่ยช่วง stagflation ในอดีตที่ CPI เฉลี่ย 9.22% และ GDP เฉลี่ยเพียง 0.93% อย่างมีนัยสำคัญ

Yuanta CIO ยังแนะนำ Overweight ตราสารทุนและทยอยสะสม Core portfolio ในจังหวะที่ตลาดปรับลง พร้อมเสริม Satellite ในกลุ่มเซมิคอนดักเตอร์ AI และ Grid Power

ความกลัว Stagflation: สื่อพาดหัวกับความเป็นจริงของข้อมูล

ในเดือนพฤษภาคม 2569 กระแสความกังวลเรื่อง stagflation ยังคงครองพื้นที่สื่อการเงินทั่วโลก แต่เมื่อ Yuanta CIO วิเคราะห์ข้อมูลเชิงลึกโดยเปรียบเทียบกับ episode stagflation จริงในประวัติศาสตร์ พบว่าภาพปัจจุบันยังห่างไกลจากนิยามของ stagflation อย่างมีนัยสำคัญ ตัวชี้วัดสำคัญอย่าง CPI อยู่ที่ 3.30% เทียบกับค่าเฉลี่ย stagflation ในอดีตที่ 9.22%, อัตราว่างงาน 4.40% เทียบกับ 5.50% ในช่วง stagflation, GDP ยังโต 2.20% เทียบกับ 0.93% และที่สำคัญที่สุด S&P 500 gross margin อยู่ที่ 38.06% ซึ่งสูงกว่าช่วง stagflation ที่ 29.44% อย่างชัดเจน

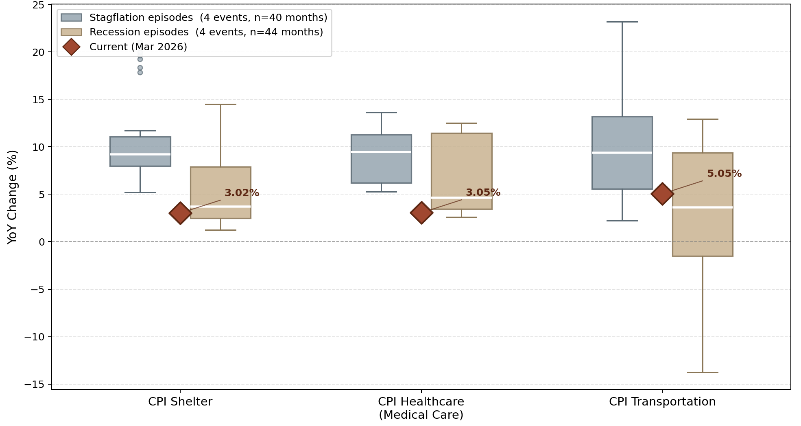

การวิเคราะห์ CPI รายหมวดยิ่งชี้ชัดว่าภาพปัจจุบันไม่ใช่ stagflation โดย CPI Shelter อยู่ที่ 3.02%, CPI Healthcare ที่ 3.05% และ CPI Transportation ที่ 5.05% ทั้งสามหมวดอยู่ต่ำกว่าค่ามัธยฐานของช่วง stagflation ในประวัติศาสตร์อย่างมาก ซึ่ง stagflation episodes มีค่ามัธยฐานอยู่ที่ประมาณ 9-10% สำหรับทั้งสามหมวด อย่างไรก็ตาม Yuanta CIO ยังคงเน้นให้นักลงทุนจับตา Transportation CPI เป็นพิเศษ เพราะราคาพลังงานที่ส่งผ่านไปยังค่าขนส่งอาจสร้าง second round effect ต่อระดับราคาสินค้าโดยรวมในช่วงกลางปีถึงต้นไตรมาส 3/2569

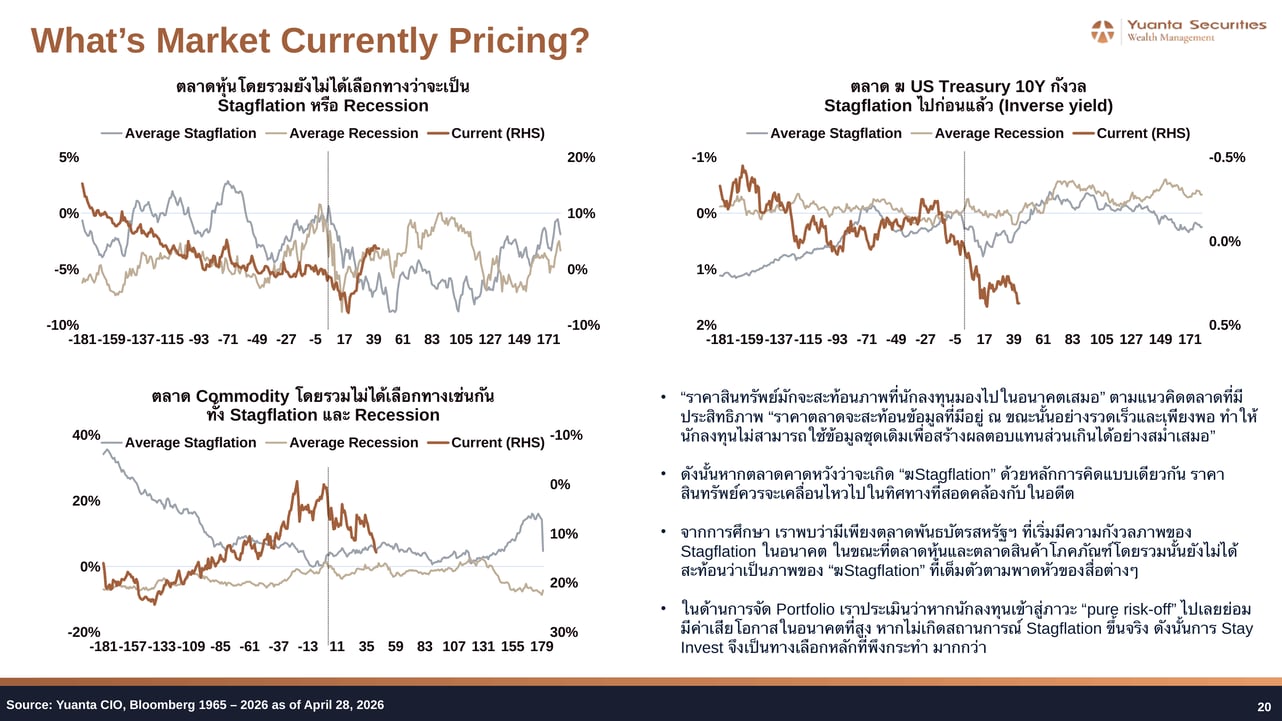

ตลาดกำลัง Price อะไรอยู่จริงๆ?

หลักการสำคัญของตลาดที่มีประสิทธิภาพคือราคาสินทรัพย์สะท้อนข้อมูลที่มีอยู่ได้อย่างรวดเร็ว ดังนั้นหากตลาดกำลังเชื่อว่า stagflation จะเกิดขึ้น ราคาสินทรัพย์ทุกประเภทควรเคลื่อนไหวไปในทิศทางที่สอดคล้องกับช่วง stagflation ในอดีต แต่การศึกษาของ Yuanta CIO พบว่าในปัจจุบันมีเพียงตลาดพันธบัตรสหรัฐฯ อายุ 10 ปี เท่านั้นที่การเคลื่อนไหวของ spread สอดคล้องกับรูปแบบ stagflation ขณะที่ตลาดหุ้นและสินค้าโภคภัณฑ์โดยรวมยังไม่ได้สะท้อนภาพ stagflation เต็มรูปแบบตามพาดหัวสื่อ

นัยสำคัญของการวิเคราะห์นี้คือ หากนักลงทุนเลือกเข้าสู่ pure risk-off mode ทั้งหมดโดยอิงจากความกลัว stagflation ที่สื่อนำเสนอ แต่สุดท้าย stagflation ไม่ได้เกิดขึ้นจริงในระดับที่น่ากังวล ค่าเสียโอกาสจะสูงมากและนักลงทุนจะพลาด earnings momentum ที่ยังคงดำเนินต่อ

บริบทประวัติศาสตร์: เปรียบเทียบกับ Episode จริงในอดีต

| Event | Avg US PPI YoY | Avg US CPI YoY | Avg US U-rate | Avg US GDP YoY | Avg S&P 500 Gross Margin |

| Stagflation Average | 9.33% | 9.22% | 5.50% | 0.93% | 29.44% |

| Recession Average | 2.82% | 3.86% | 5.68% | 1.03% | 32.77% |

| Current Market Outlook (Next 12M) | 5.20% | 3.30% | 4.40% | 2.20% | 38.06% |

แม้ PPI คาดการณ์จะเร่งขึ้นมาอยู่ที่ 5.20% จากสถานการณ์ด้านพลังงานและภูมิรัฐศาสตร์ แต่ยังต่ำกว่าค่าเฉลี่ย stagflation ที่ 9.33% อย่างมาก ประกอบกับโครงสร้างการพึ่งพาพลังงานที่เปลี่ยนไปในช่วง 30 ปีที่ผ่านมา รวมถึงการมีคลังน้ำมันเชิงยุทธศาสตร์สำรอง ทำให้ผลกระทบต่อเศรษฐกิจโดยรวมเบากว่าในอดีตมาก

ตัวแปรที่นักลงทุนต้องจับตาอย่างระมัดระวังที่สุดคือ Shelter และ Healthcare CPI ซึ่งเป็นสัดส่วนหลักของ CPI และ PCE รวมถึงการส่งผ่านต้นทุนจาก Transportation ที่อาจเริ่มกดดันระดับราคาสินค้าโดยรวมในช่วงกลางปีถึงต้นไตรมาส 3/2569 หากการ pass-through เร่งขึ้นชัดเจน นั่นจะเป็นสัญญาณ risk trigger ที่ต้องทบทวนกลยุทธ์

ผลกระทบต่อสินทรัพย์การลงทุน

- ตราสารทุน: Overweight — S&P 500 gross margin ที่ 38.06% และ next 12M earnings growth ที่ +25.37% สูงกว่าช่วง stagflation และ recession ที่ผ่านมาอย่างชัดเจน

- พันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (UST 10Y): เป็นสินทรัพย์เดียวที่ตลาด price stagflation risk อยู่ ควรติดตามเพื่อประเมินจุด entry

- สินค้าโภคภัณฑ์: ยังไม่ได้สะท้อนภาพ stagflation เต็มรูปแบบ ใช้เป็น partial hedge สำหรับ geopolitical uncertainty

- Core Portfolio: ทยอยสะสมในจังหวะที่ตลาดปรับลงในเดือนพฤษภาคม 2569 โดยเฉพาะเมื่อความกังวลมหภาคกดดันตลาดชั่วคราว

มุมมองการลงทุน

Yuanta CIO ยืนยันแนะนำ Overweight ตราสารทุนในเดือนพฤษภาคม 2569 โดยมองว่าสถานการณ์ปัจจุบันยังไม่เป็น stagflation และยังเร็วเกินไปที่จะสรุปว่าเราอยู่ในภาวะดังกล่าว กลยุทธ์หลักคือการทยอยสะสม Core portfolio เมื่อตลาดมีโอกาสปรับลงจากความกังวลมหภาคในเดือนพฤษภาคม และใช้จังหวะนั้นเสริมการลงทุนใน Satellite ทั้งกลุ่มเซมิคอนดักเตอร์, AI และ Grid Power ตามลำดับ พร้อมกระจายความเสี่ยงบางส่วนไปยังกลุ่ม Defensive เพื่อป้องกันความไม่แน่นอนทางภูมิรัฐศาสตร์ โดย risk trigger ที่ต้องติดตามอย่างใกล้ชิดคือตัวเลข CPI หมวด Shelter และ Transportation ในช่วงไตรมาส 2 ถึงต้นไตรมาส 3/2569

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

หลัง 1Q26 beat อย่างแข็งแกร่ง นักวิเคราะห์เริ่มปรับ EPS estimate ของ S&P 500 ขึ้นสวนทางรูปแบบปกติ พร้อมกับ positive guidance ratio ที่ดีขึ้นเป็น 54% นำโดยกลุ่ม Technology

Yuanta CIO มองบวกต่อ AI infrastructure โดยเฉพาะ Semiconductor และ Memory ที่มี demand visibility สูงถึงปี 2570-2572 และแนะนำ conviction add ในจังหวะที่ตลาดอ่อนตัว

Estimate Upgrades: Driver ถัดไปที่ตลาดอาจยังมองข้าม

ในเดือนพฤษภาคม 2569 ภายหลังจากที่ผลประกอบการ 1Q26 ออกมาดีกว่าคาดอย่างต่อเนื่อง สัญญาณที่น่าสนใจที่สุดสำหรับนักลงทุนระยะกลางคือการที่นักวิเคราะห์เริ่มทยอยปรับ EPS estimate ของ S&P 500 ในไตรมาสถัดไปขึ้น ซึ่งสวนทางกับรูปแบบปกติที่ช่วงต้นไตรมาสมักเห็นการลดประมาณการลง สัญญาณนี้บ่งชี้ว่า earnings momentum มีโอกาสต่อเนื่องไปยังไตรมาสถัดไป ไม่ใช่เพียงการ beat เฉพาะ 1Q26 เท่านั้น

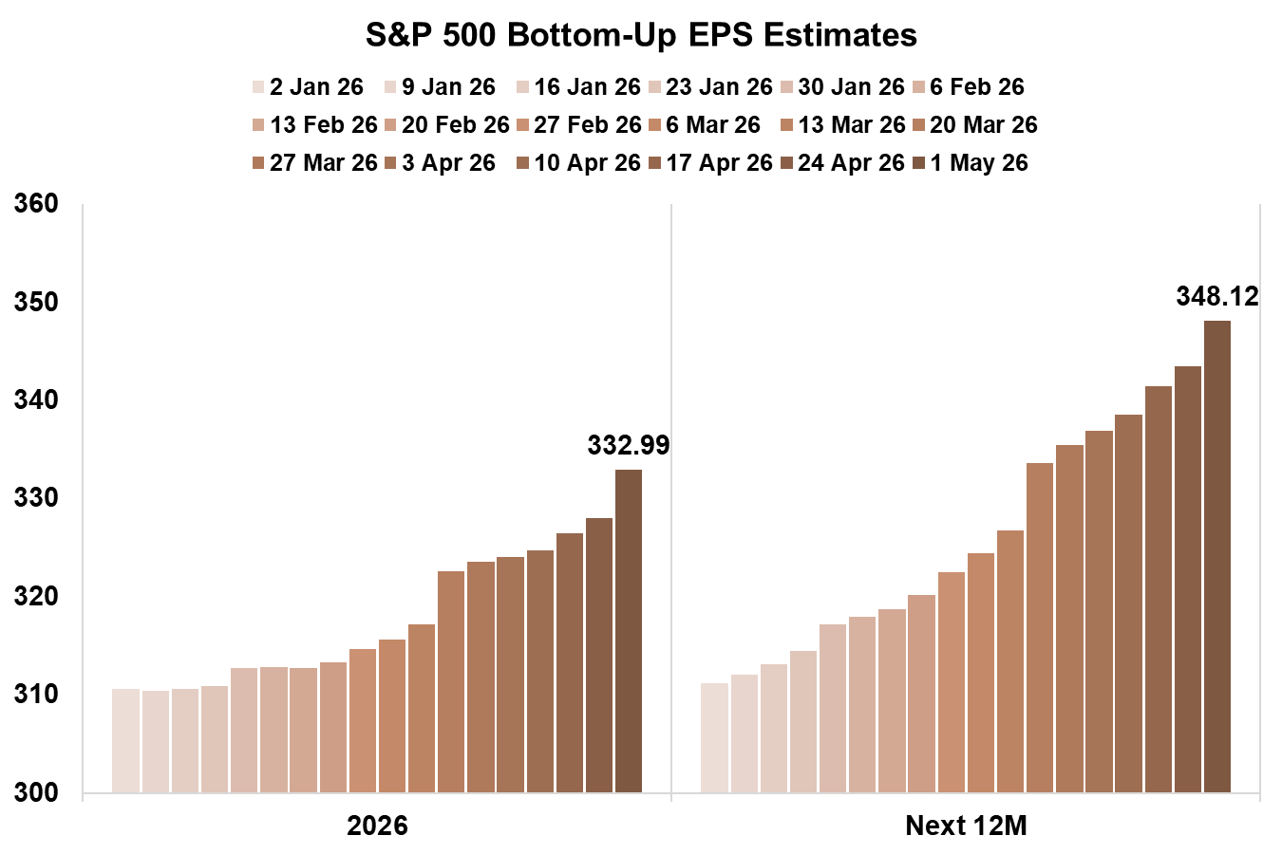

ตัวเลขที่ชัดเจนยิ่งขึ้นมาจาก S&P 500 bottom-up EPS estimate ซึ่งปรับขึ้นจาก 310.51 ณ วันที่ 2 มกราคม 2569 เป็น 332.99 ณ วันที่ 1 พฤษภาคม 2569 ขณะที่ Next 12 Months estimate ปรับขึ้นจากประมาณ 311 เป็น 348.12 ในช่วงเวลาเดียวกัน ทั้งสอง series แสดงแนวโน้มการปรับขึ้นอย่างต่อเนื่อง โดยมีการเร่งตัวที่ชัดเจนที่สุดตั้งแต่ปลายเดือนมีนาคมถึงต้นพฤษภาคม สะท้อนว่า earnings revision cycle กำลังเป็นบวกและมีแนวโน้มต่อเนื่อง

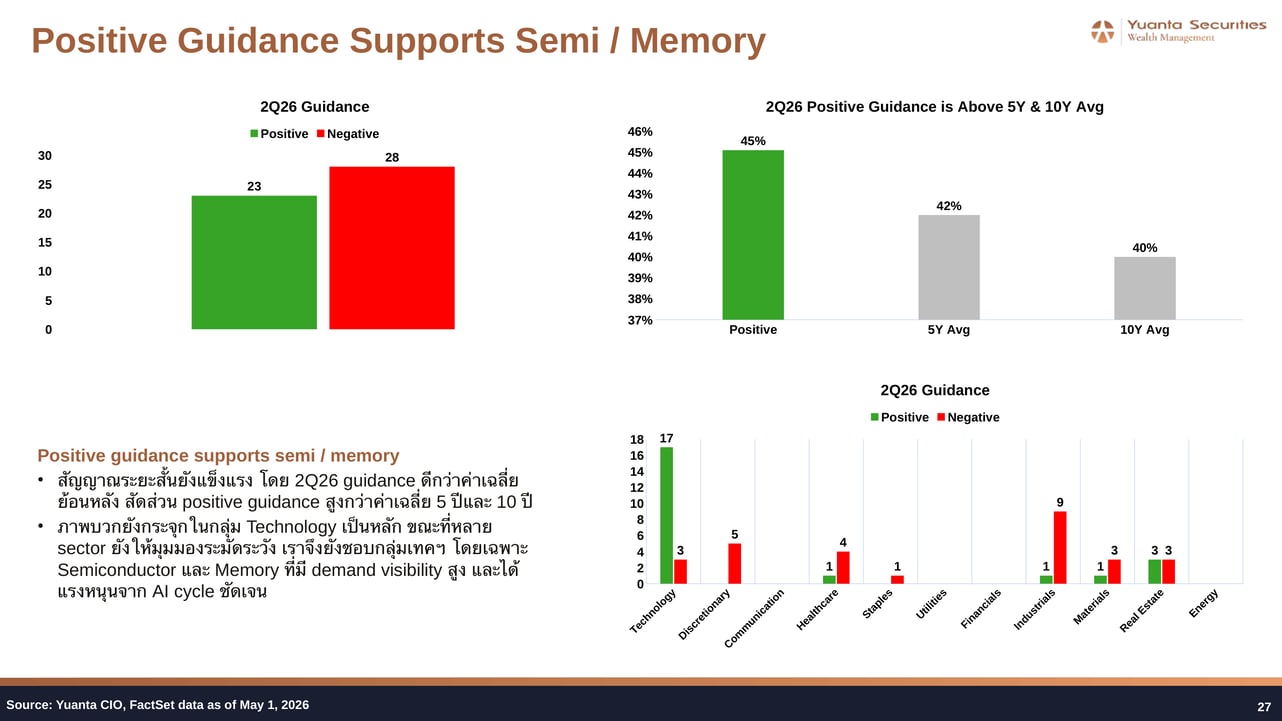

ในด้าน annual guidance ภาพก็ดีขึ้นเช่นกัน จำนวนบริษัทที่ให้ positive guidance เพิ่มจาก 126 เป็น 142 บริษัท ขณะที่ negative guidance ลดจาก 133 เหลือ 120 บริษัท ทำให้สัดส่วน negative guidance ลดจาก 52% เหลือ 46% ภาพนี้ช่วยยืนยันว่าแรงส่งของกำไรเริ่มไหลไปยังมุมมองทั้งปีอย่างชัดเจน

Positive Guidance กระจุกใน Technology — หนุน Semi และ Memory

เมื่อพิจารณา 2Q26 guidance รายเซกเตอร์ พบว่า positive guidance กระจุกตัวอยู่ในกลุ่ม Technology อย่างชัดเจน โดยมี 17 บริษัทที่ให้ positive guidance เทียบกับเพียง 3 บริษัทที่ให้ negative guidance ในขณะที่เซกเตอร์อื่นอย่าง Materials มี 1 positive ต่อ 9 negative และ Discretionary มี 0 positive ต่อ 5 negative ภาพนี้ยืนยันว่าความสามารถในการสร้างกำไรยังกระจุกตัวอยู่ในกลุ่ม Technology โดยเฉพาะ Semiconductor และ Memory ที่มี demand visibility สูงและได้แรงหนุนจาก AI cycle อย่างชัดเจน

อัตราส่วน positive guidance ที่ 45% ยังสูงกว่าค่าเฉลี่ย 5 ปีที่ 42% และค่าเฉลี่ย 10 ปีที่ 40% ซึ่งบ่งชี้ว่าสภาพแวดล้อมการดำเนินธุรกิจในปัจจุบันดีกว่าค่าเฉลี่ยระยะยาว Yuanta CIO จึงยังชอบกลุ่ม Technology โดยเฉพาะ Semiconductor และ Memory ซึ่งมีความสอดคล้องกับ AI infrastructure supercycle ที่กำลังดำเนินอยู่

Hyperscaler ยก CAPEX ต่อ: AI Monetization เปลี่ยนจาก Cost เป็น Revenue

หัวใจสำคัญที่ทำให้ estimate upgrades มีความน่าเชื่อถือคือการที่ hyperscaler รายใหญ่ต่างยก CAPEX guidance ขึ้นอีกครั้งหลังจากที่ AI monetization เริ่มชัดเจนขึ้นอย่างมีนัยสำคัญ Cloud revenue ที่ยังเร่งตัวใน AWS (+28% YoY, OPM 38%), Azure (+39% YoY, Microsoft Cloud GPM 66%) และ Google Cloud (+63% YoY, OPM 33%) แสดงให้เห็นว่า AI ไม่ได้เป็นเพียงต้นทุนลงทุนล่วงหน้าอีกต่อไป

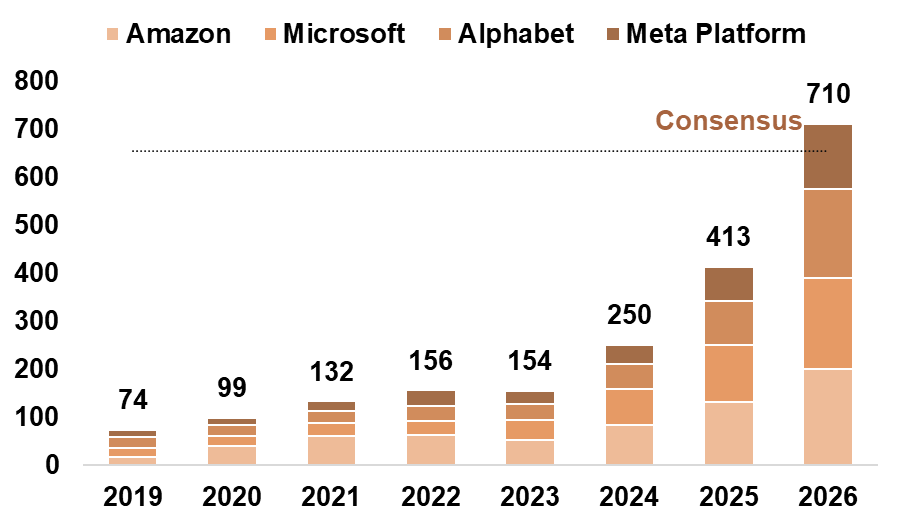

CAPEX รวมของ hyperscaler สี่รายหลักพุ่งจาก $74bn ในปี 2562 เป็น $154bn ในปี 2566 แล้วเร่งตัวเป็น $250bn ในปี 2567 และ $413bn ในปี 2568 โดย consensus estimate สำหรับปี 2569 อยู่ที่ $710bn ซึ่งสูงกว่าปีก่อนหน้าอย่างมีนัยสำคัญ รายละเอียดรายบริษัทสะท้อนภาพที่ชัดเจนยิ่งขึ้น

| Company | CAPEX 2026 รอบก่อน | CAPEX 2026 รอบใหม่ | ประเด็นใหม่ที่น่าจับตา |

| Amazon | $200bn | > $200bn | Graviton CPU demand จาก Agentic AI และ Trainium ช่วยดัน AWS margin |

| Microsoft | N/A | $190bn | Agent 365 เป็นระบบควบคุม enterprise AI และ GitHub Copilot เปิดทาง usage-based pricing ตั้งแต่ 1 มิ.ย. |

| Alphabet | $175-185bn | $180-190bn | Enterprise AI กลายเป็น growth engine หลักของ Google Cloud และ TPU เริ่มเปิดรายได้ใหม่ |

| Meta | $115-135bn | $124-145bn | Business AI โต 10 เท่า เปิดทาง WhatsApp monetization และ AI-translated video ปลดล็อก ads inventory ข้ามภาษา |

การยก CAPEX ของ hyperscaler แม้ต้นทุน memory และ component จะสูงขึ้น สะท้อนว่า demand ยังแข็งแรงพอให้บริษัทเหล่านี้เร่งเพิ่ม AI capacity, data center และ custom chip อย่างต่อเนื่อง ซึ่งเป็นข่าวดีโดยตรงต่อ AI infrastructure supply chain ทั้งหมด ตั้งแต่ semiconductor, WFE, networking, power ไปจนถึง memory

ผลกระทบต่อสินทรัพย์การลงทุน

- S&P 500 โดยรวม: EPS NTM ที่ 348.12 และ estimate upgrade cycle ที่ดำเนินอยู่สนับสนุน Overweight ตราสารทุน

- Semiconductor: Conviction add ผ่าน SMH ETF และ SCBSEMI (A) เนื่องจาก positive guidance กระจุกในกลุ่ม Technology และ demand visibility ยาวถึงปี 2570-2572

- Memory: เพิ่มน้ำหนัก EWY, DRAM ETF และหุ้น SK Hynix, Micron ซึ่งยังมี forward PER ต่ำมากเมื่อเทียบกับ AI infrastructure peers

- Cloud Computing: AWS, Azure และ Google Cloud ที่มี OPM ขยายตัวพร้อมกับ revenue growth เร่งตัว เป็นตัวยืนยันว่า AI monetization เข้าสู่ phase ที่แปลงเป็นกำไรจริงแล้ว

- Grid Power: ได้อานิสงส์ทางอ้อมจาก hyperscaler CAPEX ที่เร่งสร้าง data center ต่อเนื่อง ติดตามผ่าน GEV23 และ VRT23

มุมมองการลงทุน

Yuanta CIO มองบวกต่อ AI infrastructure ทั้งห่วงโซ่ โดยเฉพาะ Semiconductor และ Memory ที่มี demand visibility สูงจาก hyperscaler CAPEX cycle และ estimate upgrade trend ที่ดำเนินอยู่ในเดือนพฤษภาคม 2569 แนะนำให้นักลงทุนใช้จังหวะที่ตลาดอ่อนตัวชั่วคราวจากความกังวลมหภาคเพื่อเพิ่มน้ำหนัก Satellite portfolio ในกลุ่ม Semiconductor ผ่าน SMH และ SCBSEMI (A) และกลุ่ม Memory ผ่าน EWY, DRAM, SK Hynix และ Micron โดยมองว่า AI infrastructure supercycle ที่มี hyperscaler CAPEX consensus 2569 อยู่ที่ $710bn เป็น structural tailwind ที่ชัดเจนและยาวนานเพียงพอสำหรับการลงทุนระยะกลาง

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Asset performance

Asset performance

01 มิ.ย. 2026

ภาพรวมผลตอบแทนสินทรัพย์ — เดือนแห่งการฟื้นตัวของหุ้นเทคโนโลยีและตลาดเกิดใหม่

เมื่อ Big Tech ทำ All-Time High และ KOSPI พุ่ง 30% — โลกการลงทุนเปลี่ยนไปแล้วในเดือนเมษายน

Market outlook

Market outlook

01 มิ.ย. 2026

มุมมองตลาดเดือนพฤษภาคม 2569: Overweight หุ้นโลก ท่ามกลางแรงส่ง AI Capex และความเสี่ยง Stagflation ที่ยังจำกัด

แรงส่งฤดูกาลรายงานผลประกอบการเริ่มจาง ปัจจัยมหภาคและ AI Capex เข้ามาเป็นตัวแปรสำคัญ — พฤษภาคมนี้ Yuanta CIO ชี้โอกาสสะสมเมื่อตลาดอ่อนตัว

Asset class outlook

Asset class outlook

01 มิ.ย. 2026

มุมมองตราสารทุนเดือนพฤษภาคม 2569: เลือกสหรัฐฯ ญี่ปุ่น และไทย ลดน้ำหนักยุโรป คง Neutral จีน

ห้าตลาด ห้าเรื่องราว — เดือนพฤษภาคมนี้ Yuanta CIO ชี้ทิศทางตราสารทุนทั่วโลกท่ามกลางสัญญาณหยุดยิง กำไรที่แข็งแกร่งกว่าคาด และแรงกดดันพลังงานที่ยังไม่จางหาย

Market calendar

Market calendar

01 มิ.ย. 2026

ปฏิทินเศรษฐกิจเดือนพฤษภาคม 2569: จับตา Fed Chair ใหม่ ตัวเลข CPI และฤดูผลประกอบการ

พฤษภาคมนี้คับคั่งด้วยตัวเลขเศรษฐกิจชั้นนำ การประชุม G7 และฤดูกาลรายงานผลประกอบการที่ร้อนแรง — อย่าพลาดจุดเปลี่ยนสำคัญของตลาด

Buy list

Buy list

01 มิ.ย. 2026

Buy List ประจำเดือนพฤษภาคม 2569: กลยุทธ์ตั้งรับพร้อมสะสม Core Portfolio ท่ามกลางความกังวล Stagflation

เดือนแห่งการ 'ตั้งรับ' อย่างมีวินัย — ท่ามกลางความกังวล Stagflation และสัญญาณชะลอดอกเบี้ย Yuanta CIO ชี้จังหวะสะสม Core Portfolio พร้อมจับตา Satellite ที่ปัจจัยพื้นฐานยังแข็งแกร่ง