หัวข้อบทวิเคราะห์

ทั้งหมด 3 หน้า

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

Memory shortage ที่ลากยาวถึงปี 2028 ประกอบกับ Micron SCA 16 ฉบับที่สร้าง margin floor สูงกว่า peak cycle เดิม ทำให้ risk/reward ของกลุ่ม Semiconductor และ Memory Equipment กลับมาน่าสนใจหลังปรับฐาน แนะนำสะสม SCBSEMI, SMH, AMAT19, LRCX19, KLAC19, TAIWAN19 และ EWY/DRAM

Memory Upcycle ยังไม่จบ: Valuation Reset คือโอกาส ไม่ใช่สัญญาณ End-of-Cycle

ในเดือนกรกฎาคม 2569 ภาพการลงทุนในกลุ่ม Semiconductor และ Memory ยังคงน่าสนใจอย่างมีนัยสำคัญ โดย Yuanta CIO มองว่าการปรับฐานของหุ้น memory ล่าสุดเป็น valuation reset มากกว่าสัญญาณจบ cycle เพราะปัจจัยพื้นฐานกลับแข็งแรงขึ้นหลังผลประกอบการของ Micron ขณะที่ valuation ปรับลงใกล้ช่วงต้น พ.ค. ก่อน re-rating รอบล่าสุด ทำให้ risk/reward กลับมาน่าสนใจอีกครั้ง

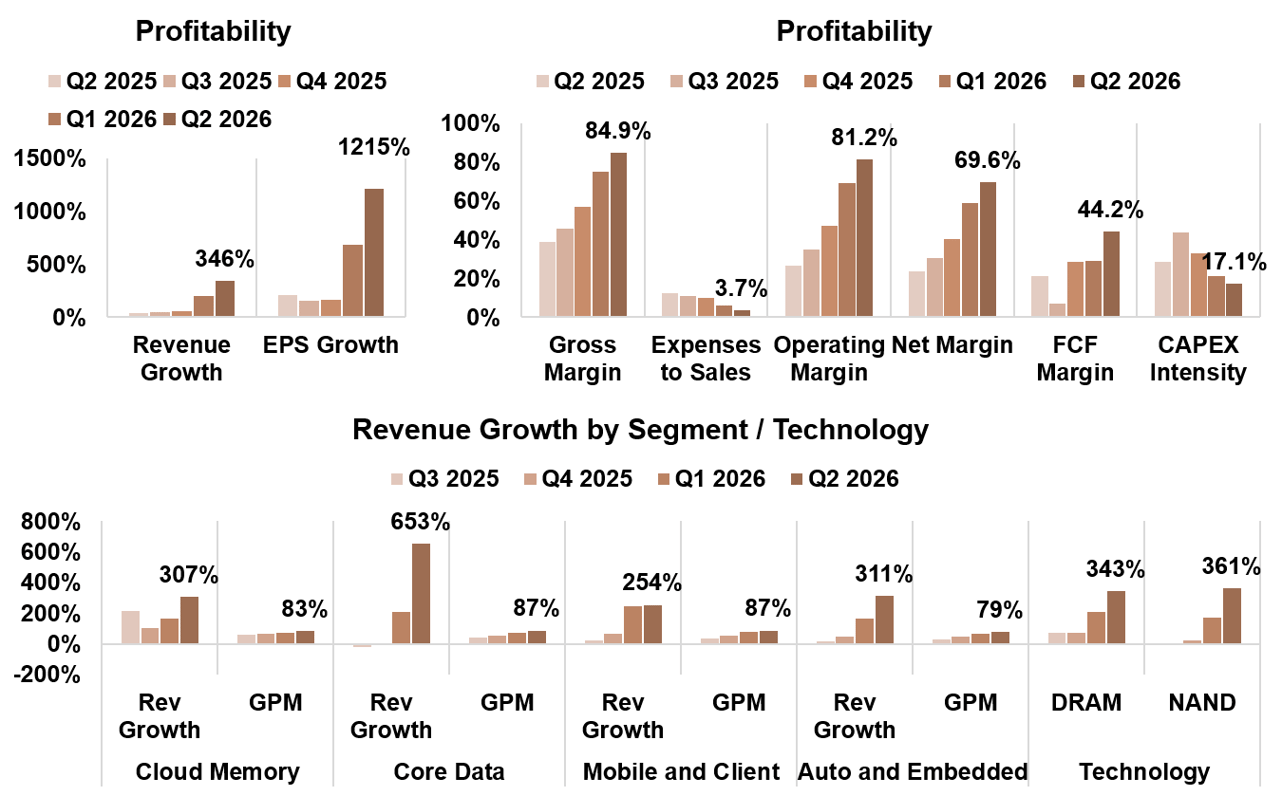

รูป: Micron Profitability and Segment Revenue Growth

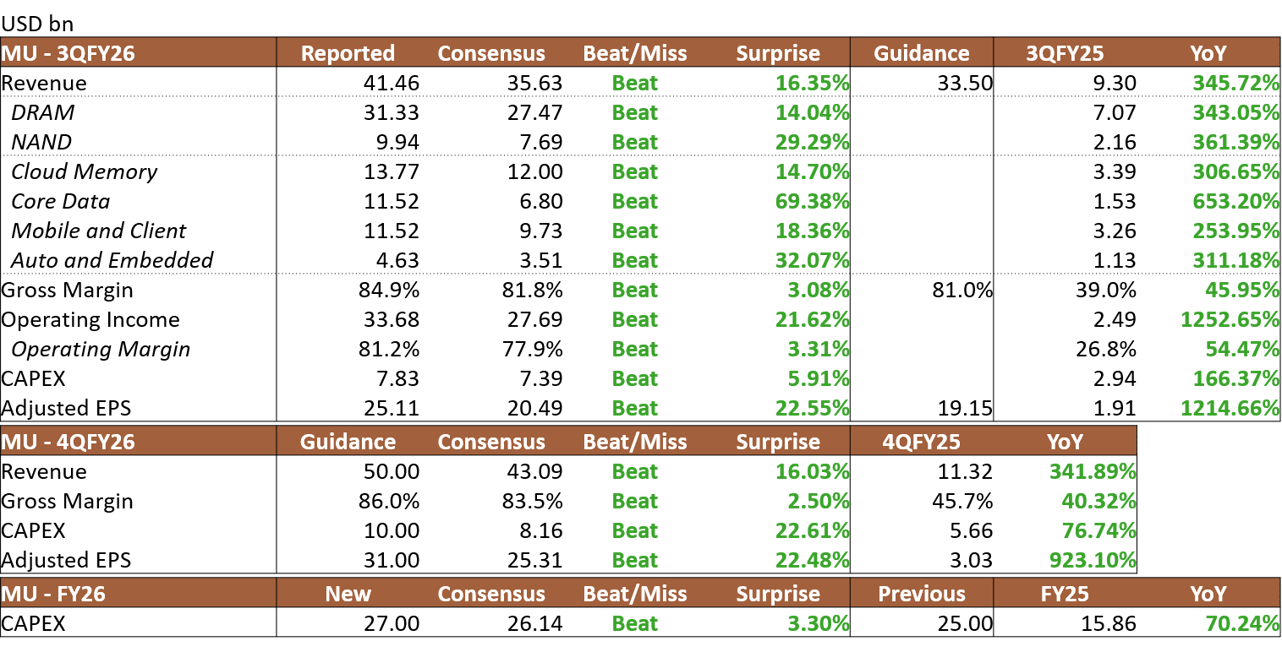

Micron 3QFY26: Beat ทุกรายการ — ASP นำ Volume

Micron รายงานผลประกอบการ 3QFY26 ดีกว่าคาดในทุกรายการ โดยรายได้อยู่ที่ $41.46 bn (beat 16%) โต 346% YoY และ 74% QoQ, gross margin 84.9% (beat 3 pp) และ EPS $25.11 (beat 22.5%) แรงหนุนหลักมาจาก ASP ที่ขึ้นแรงกว่า volume growth โดย DRAM ASP เพิ่ม low-60s% QoQ ขณะที่ NAND ASP เพิ่ม mid-80s% QoQ ซึ่งเร่งขึ้นจากรอบก่อนที่ high-70s% สะท้อนว่า pricing power ยังอยู่กับฝั่งผู้ผลิต ด้าน guidance 4QFY26 ออกมา beat ทุกรายการเช่นกัน ทั้งรายได้ที่ $50 bn (beat 16%) และ gross margin 86% (beat 2.5 pp) ซึ่งเป็นการ beat ที่แคบสุดในรอบ 1 ปี

รูป: Micron 3QFY26 4QFY26 FY26 Earnings Summary

SCA 16 ฉบับ: Margin Floor สูงกว่า Peak Cycle เดิม

Micron เซ็น Strategic Customer Agreements (SCA) แล้ว 16 ฉบับ ครอบคลุมประมาณ 20% ของ DRAM volume และราว 1 ใน 3 ของ NAND volume โดยเป็น take-or-pay agreement ที่ลูกค้า cancel ไม่ได้ หลายสัญญามีการเจรจาราคาทุกไตรมาสภายใต้กรอบ ceiling และ floor ซึ่งผู้บริหารย้ำว่า floor price ใน SCA ยังให้ gross margin ที่สูงกว่า peak quarterly margin ใน cycle ก่อนๆ อย่างมีนัยสำคัญ ทำให้ Micron มีทั้ง volume commitment และ margin floor ที่แข็งแกร่งขึ้นอย่างมีโครงสร้าง

HBM Shortage ลากยาวถึงปี 2028 — HBM4 เริ่มสร้างรายได้จริง

HBM demand ไม่ได้ถูก lock แน่นแค่ปี 2027 แต่ลากไปถึงปี 2028 และยังสูงกว่าความสามารถในการผลิตของ Micron อย่างมาก ขณะที่ HBM TAM ถูกดึง timeline เร็วขึ้น โดยมองว่าจะข้าม $100 bn ได้ในปี 2027 จากเดิมที่เคยมองปี 2028 ด้าน HBM4 ทำรายได้ไปแล้วมากกว่า $1 bn และ HBM4 12-high ramp เร็วกว่า HBM3E 12-high ประมาณ 2 เท่า ส่วน HBM4E ที่ใช้ 1-gamma DRAM technology ยังเดินหน้าเข้าสู่ volume production ใน CY27

Data center กลายเป็น $100 bn run-rate ในปีนี้ โดยรายได้จาก data center เกิน $25 bn ในไตรมาสเดียว และ data center SSD เกิน $5 bn โตมากกว่า 2x QoQ AI ดึง memory ทั้ง hierarchy ตั้งแต่ HBM สำหรับ GPU, DDR/LP DRAM และ SOCAMM สำหรับ CPU ไปจนถึง SSD สำหรับ context store, vector database และ KV cache บริษัทปรับมุมมอง industry server units ใน CY26 เป็นโต high-teens% จากเดิม low double digits

Capex เร่งตัวสองปีติด: Foundry ทั้งระบบลงทุนพร้อมกัน

Micron ยก capex FY26 จาก $25 bn เป็น $27 bn และคาดว่า FY27 จะสูงกว่า low-to-mid $40 bn โดยเริ่มจาก run-rate 4QFY26 ที่ราว $10 bn ต่อไตรมาสแล้ว step up ต่อ ด้าน Samsung ประกาศลงทุนในประเทศ KRW 2,655 tn โดยให้น้ำหนักหลักกับการขยายฐานการผลิตเซมิคอนดักเตอร์ ทั้งโรงงาน memory, HBM fab และ sovereign AI data center ส่วน SK Hynix วางแผนลงทุน KRW 1,100 tn ครอบคลุม DRAM, NAND, HBM packaging และคลัสเตอร์ front-end แห่งใหม่ โดยทั้งสองสะท้อนแผนระดับชาติที่ตั้งเป้าเพิ่มกำลังการผลิต DRAM เป็น 2 เท่าภายใน 5 ปี

Intel Foundry เริ่มกลับมามีน้ำหนักมากขึ้น เพราะจุดตึงตัวของ supply chain อยู่ที่ advanced packaging จาก capacity ของ TSMC ที่ยังตึง โดย Intel ถูกมองเป็น second source ที่มีโอกาสมากขึ้น ล่าสุดมีคำสั่งซื้อ TPU มากกว่า 3 ล้านหน่วยจาก Google, Nvidia อยู่ระหว่างประเมิน Intel ทั้งฝั่ง 18A และ back-end และ Trump ระบุว่า Apple จะร่วมผลิตชิปในสหรัฐฯ ซึ่งเพิ่มน้ำหนักธีม reshoring นอกจากนี้การดึง Seok-Hee Lee อดีต CEO ของ SK Hynix มาคุม packaging และ back-end ตอกย้ำว่า packaging คือแกนหลักของ turnaround ระยะแรก ด้าน TSMC รอบก่อนคงกรอบ capex ปี 2026 ไว้ที่ $52–56 bn แต่มีโอกาสปรับเพิ่มเพื่อขยาย CoWoS ซึ่งยังเป็นคอขวดสำคัญของ supply chain

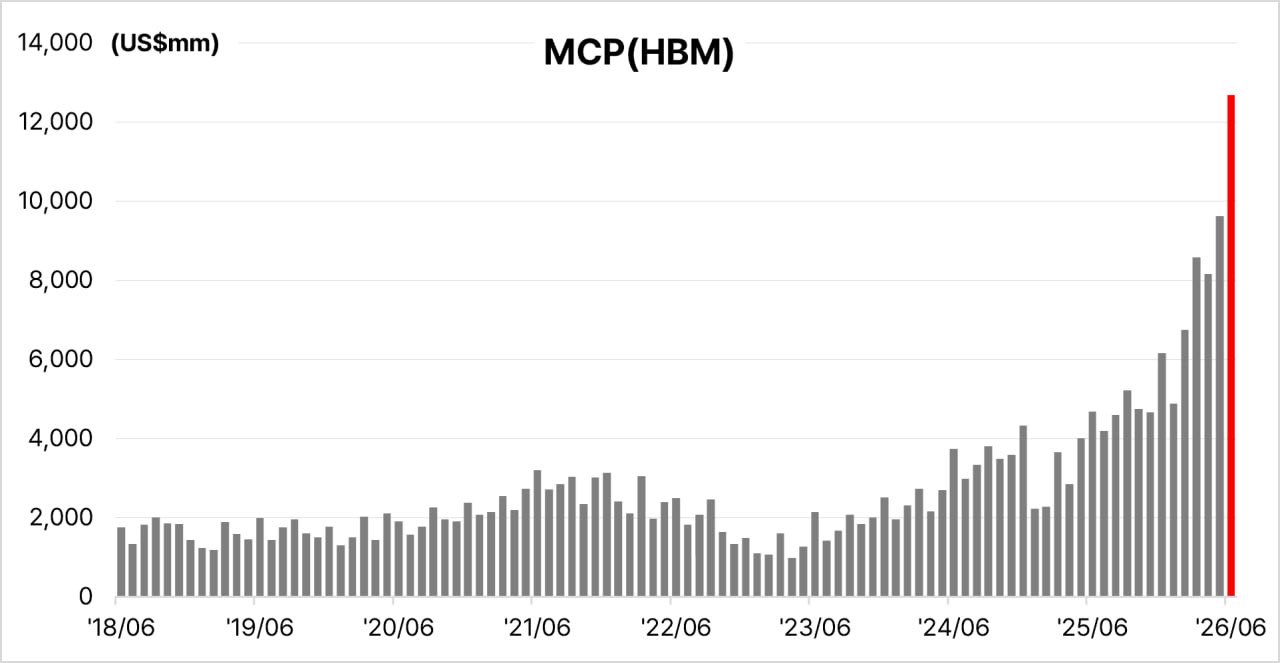

สัญญาณ Rotation จาก Commodity DRAM สู่ HBM อีกรอบ

Nanya รายได้ มิ.ย. โตเพียง 6% MoM สะท้อน consumer DRAM เริ่มอ่อน แต่ Korea semi exports +21% MoM และ HBM exports +32% MoM ชี้ว่า HBM4 และ enterprise demand ยังแข็งแรง ขณะที่ Finished goods ของ Micron เหลือเพียง 9 วัน ลดลงจาก 12 วันใน 1Q26 สะท้อน inventory ที่ตึงมาก ทำให้ผู้ผลิตยังมีอำนาจต่อรองราคา contract Samsung มีแผนปรับราคา DRAM ราว 20% QoQ และ SK Hynix มี LTA แบบ no price cap ทำให้ upside จาก spot price ยังส่งผ่านเข้าสู่ contract price ได้ต่อ

รูป: MCP HBM Monthly Revenue Trend 2018–2026

ผลกระทบต่อสินทรัพย์การลงทุน

- กลุ่ม Semiconductor ETF: SCBSEMI (A) และ SMH — ได้ประโยชน์จาก capex upcycle ทั้งฝั่ง memory และ foundry

- Semiconductor Equipment (WFE/SPE): AMAT19, LRCX19, KLAC19 — capex ที่เร่งตัวของ Micron, Samsung, SK Hynix และ TSMC เป็นบวกโดยตรง

- TAIWAN19 / ADVANT19: ได้ประโยชน์จากการขยาย CoWoS และ advanced packaging ของ TSMC

- EWY / DRAM: ได้ประโยชน์จากแผนลงทุน KRW 3,755 tn ของ Samsung และ SK Hynix รวมกัน และ read-through บวกจากผลประกอบการ Micron

มุมมอง Yuanta CIO

Yuanta CIO มองว่า demand จาก AI ยังแข็งแกร่ง ทำให้ foundry ยังคงเร่งลงทุนต่อเนื่อง และคาดว่า Intel และ TSMC มีโอกาสปรับเพิ่ม capex ในการรายงานผลประกอบการช่วงกลางเดือน ก.ค. 2569 ตามกลุ่ม memory เพื่อรองรับคอขวด back-end โดยเฉพาะ advanced packaging ภาพนี้เป็นบวกต่อกลุ่ม semiconductor production equipment ทั้ง supply chain Yuanta CIO คงคำแนะนำซื้อกลุ่มที่ระบุข้างต้น รวมถึง DR ที่เริ่มซื้อขายวันที่ 7 ก.ค. อย่าง AMAT19, LRCX19 และ KLAC19 โดยใช้กลยุทธ์ทยอยสะสมในช่วงที่ปรับฐาน

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

Yuanta CIO ชี้ว่า Fed ใช้สมมติฐานที่ hawkish เกินจริงทำให้การ 'คงดอกเบี้ย' เหมาะสมกว่า 'ขึ้น' และแนะนำ Overweight ตราสารทุน โดยเน้น Semiconductor/Software ที่กำไรยังโต พร้อมกระจายความเสี่ยงด้วย DAOL-DEFENSE/SHLD แทนตราสารหนี้ระยะยาว

จุดเปลี่ยนเงินเฟ้อ: Fed Hawkish เกินจริง เปิดช่องให้ 'คงดอกเบี้ย'

ในเดือนกรกฎาคม 2569 ประเด็นเงินเฟ้อสหรัฐฯ กลับมาเป็นปัจจัยสำคัญอีกครั้ง อย่างไรก็ดี Yuanta CIO มองว่า Fed อาจใช้สมมติฐานที่ hawkish เกินกว่าข้อมูลจริง ทำให้การ 'คงดอกเบี้ย' มีโอกาสมากกว่า 'ขึ้นดอกเบี้ย' หากแรงกดดันเงินเฟ้อไม่ได้ลุกลามเป็น 2nd round effect อย่างชัดเจน Yuanta CIO ประเมินว่าผลกระทบจากภาษีนำเข้าคิดเป็นราว 0.75% จาก Core PCE ที่อยู่บริเวณ 3.4% โดยเงินเฟ้อรอบนี้ต่างจากปี 2022 เพราะไม่ได้เกิดจาก demand ที่ร้อนแรงทั้งระบบ แต่เกิดจาก supply shock ที่กระจุกตัวมากกว่า

Reverse Engineering สมมติฐาน Fed: 3 จุดที่ Hawkish กว่าข้อมูลจริง

Yuanta CIO ทำ reverse engineering ผ่าน Scenario L1–L4 โดย interpolate จากตัวเลข projection ของ Fed และ Consensus จาก Bloomberg ณ วันที่ 30 มิ.ย. 2026 พบว่าส่วนต่าง Core PCE ระหว่าง Consensus และ Fed June SEP มีเพียง 0.1% และแม้ใช้แนวคิดการประเมินตาม ECB (L4) ซึ่งได้รับผลกระทบจากราคาน้ำมันสูง อัตราเงินเฟ้อคาดการณ์ก็ยังต่ำกว่าที่ Fed ประเมินไว้ในเดือนมิถุนายน ทั้งนี้มี 3 จุดสำคัญที่สมมติฐาน Fed ดูเข้มงวดกว่าข้อมูลจริง ดังนี้

| Implied assumption from Fed | Implied assumption from consensus | Actual |

| ราคาน้ำมัน Brent ในปัจจุบันอยู่ในช่วง 72 - 92 เหรียญ | ราคาน้ำมัน Brent ในปัจจุบันอยู่ในช่วง 72 - 83 เหรียญ | 72.12 เหรียญ สะท้อนว่าราคาน้ำมันในปัจจุบันอยู่ในกรอบต่ำสุดของทั้งประมาณการของเฟดและตลาด |

| ช่องทางการส่งผ่านเงินเฟ้อจากน้ำมันทุกๆ 1% คือ 0.004 pp ต่อเงินเฟ้อ | ช่องทางการส่งผ่านเงินเฟ้อจากน้ำมันทุกๆ 1% คือ 0.014 pp ต่อเงินเฟ้อ | ในช่วง 20 ปีที่ผ่านมา ราคาพลังงานส่งผ่านเงินเฟ้อโดยช่องทางค้าปลีกหน้าปั้มน้ำมันมากกว่าค่าเช่าบ้าน,ราคาอสังหาริมทรัพย์ แตกต่างจากในช่วง Pre-2010 ซึ่งปัจจุบันเฟดยังใช้ค่า 0.004 – 0.01 |

| Lagged effect delay จากราคาที่อยู่อาศัยและสิ่งที่เกี่ยวข้องราวๆ 12 เดือน | Lagged effect delay จากราคาที่อยู่อาศัยและสิ่งที่เกี่ยวข้องราวๆ 18 เดือน | ปัจจุบัน Lagged effect แม้เฟดหลายสำนักจะยืนยันว่าใช้เวลา 12 - 18 เดือน ถึงจะเห็นผลกระทบกับเงินเฟ้อ แต่สงครามอิหร่านในช่วงที่ผ่านมาพบว่าเงินเฟ้อได้รับผลกระทบ "แทบจะในเดือนเดียวกันที่ราคาน้ำมันพุ่งขึ้น" |

ประเด็นสำคัญคือราคาน้ำมัน Brent ปัจจุบันอยู่ที่ 72.12 เหรียญ ซึ่งอยู่ในกรอบต่ำสุดของทั้งสมมติฐาน Fed (72–92 เหรียญ) และ Consensus (72–83 เหรียญ) สะท้อนว่า baseline ของราคาพลังงานที่ Fed ใช้คำนวณเงินเฟ้อนั้นสูงกว่าความเป็นจริง ประกอบกับช่องทางการส่งผ่านเงินเฟ้อจากน้ำมันในช่วง 20 ปีที่ผ่านมาเปลี่ยนไป โดยส่งผ่านทางค้าปลีกหน้าปั้มน้ำมันมากกว่าค่าเช่าบ้านและราคาอสังหาริมทรัพย์ ต่างจาก Pre-2010 ดังนั้นหากนำข้อมูลทั้งหมดมาประกอบกัน รวมถึงตัวเลขตลาดแรงงาน การ 'คงดอกเบี้ย' จึงเป็นทางเลือกที่เหมาะสมกว่า

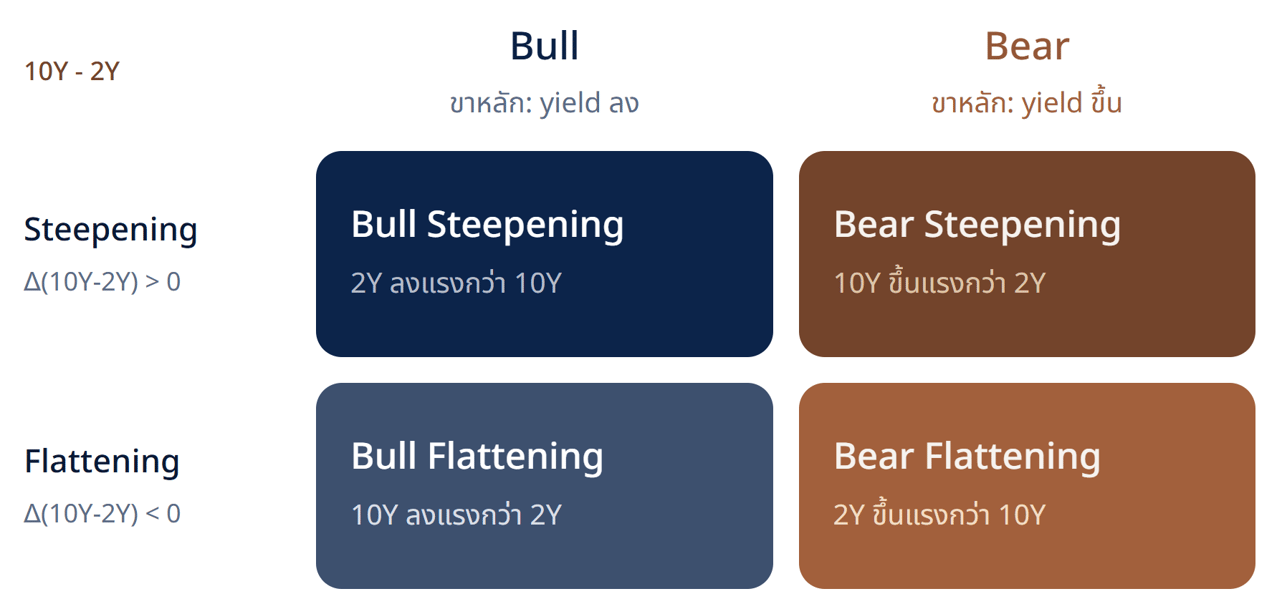

กำไรโต คือกุญแจสำคัญ ไม่ใช่ Yield ต่ำ

Yuanta CIO ศึกษา rolling return/EPS Growth/EPS Revision 12 เดือน รายสัปดาห์ ย้อนหลังตั้งแต่ปี 1995–2025 และพบว่าในช่วงที่ US 10Y ปรับตัวขึ้น ตลาดหุ้นยังสามารถให้ผลตอบแทนเป็นบวกได้ โดยต้องมีการเติบโตของกำไรและการปรับประมาณการขึ้นของนักวิเคราะห์ ซึ่งในปีดังกล่าวจะให้ผลตอบแทนที่เป็นบวกเฉลี่ยราว 21.3% ด้วยโอกาสชนะที่ 92.86% ในขณะที่ตราสารหนี้ในช่วง Bear Flattening ผลตอบแทนเฉลี่ยของ Global Fixed Income ในอีก 12 เดือนข้างหน้าอยู่เพียงประมาณ 0.8% ต่ำกว่าค่าเฉลี่ยระยะยาวอย่างชัดเจน ทำให้สภาพแวดล้อมนี้ไม่ใช่จังหวะที่เหมาะกับการไล่ซื้อ long duration เต็มพอร์ต

รูป: Yield Curve Regime Bull Bear Matrix

ผลต่อการจัดพอร์ต

- ตราสารทุน (Overweight): เน้นกลุ่ม Semiconductor และ Software ที่กำไรยังเติบโตและมีการปรับประมาณการขึ้น ได้แก่ IGV, MSFT19, ORCL19 และ PLTR06

- กลุ่ม Defensive Diversifier: DAOL-DEFENSE และ SHLD — มีความสามารถกระจายความเสี่ยงในช่วง Yield สูงได้ดีกว่าตราสารหนี้

- สินทรัพย์กระจายความเสี่ยงเพิ่มเติม: Dollar และ Commodity ในสัดส่วน 5–10% ควบคู่กับตราสารทุน ทดแทนตราสารหนี้ที่มีโอกาสถูกกดดัน

- หลีกเลี่ยงการขยาย Duration ด้วย Satellite ตราสารหนี้: เนื่องจาก yield ยังมีโอกาสทรงตัวสูงหรือปรับขึ้นต่อ

มุมมอง Yuanta CIO

Yuanta CIO ยังแนะนำให้นักลงทุน Stay (Selective) Invest โดยคงน้ำหนัก Overweight ตราสารทุน และเลือกลงทุนในกลุ่มที่กำไรยังเติบโตได้พร้อมมีการปรับประมาณการขึ้น ซึ่งเป็นตัวแปรสำคัญที่ทำให้พอร์ตข้ามผ่านช่วง UST yield ระดับสูงไปได้ Yuanta CIO จึงยังคงแนะนำลงทุนในตราสารทุนเป็นหลักในลักษณะ Sector selection ผ่าน Satellite portfolio เพื่อ Capital gain มากกว่าการขยาย Duration และใช้กลยุทธ์ทยอยลงทุนเมื่อปรับฐานมากกว่าไล่ซื้อ นอกจากนี้ยังติดตามการจัดตั้ง Task Force ของ Warsh ซึ่งอาจนำมาซึ่งการปรับปรุง Inflation Framework ของ Fed ในระยะต่อไป

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

AI demand กระจายจาก hyperscaler สู่ enterprise และ sovereign อย่างมีนัยสำคัญ โดย NVIDIA sovereign AI revenue เกิน $30 bn ใน FY2026 ลดความเสี่ยง downside ของ AI infrastructure thesis และสนับสนุนการถือ Nvidia, Palantir, Dell พร้อม power/cooling supply chain อย่าง PWR, VRT และ GRID

AI Demand ไม่ได้กระจุกอยู่แค่ Hyperscaler อีกต่อไป

ในเดือนกรกฎาคม 2569 ภาพรวม AI demand เริ่มกระจายออกจาก Cloud Service Providers (CSP) ไปสู่สองกลุ่มใหม่ที่มีนัยสำคัญต่อการลงทุน ได้แก่ Enterprise และ Sovereign AI Yuanta CIO มองว่าแม้สมมติว่า demand จาก hyperscaler จะชะลอบ้างในบางช่วง แต่ AI infrastructure cycle ไม่ได้จบ เพราะ demand เริ่มมีขาค้ำใหม่ที่แข็งแกร่ง จากประเด็นที่ตลาดกังวลเรื่อง Apple ขึ้นราคาและอาจกระทบ demand ฝั่ง consumer นั้น Yuanta CIO มองว่าผลต่อภาพใหญ่ของ AI cycle ยังจำกัด เพราะ demand หลักรอบนี้มาจากฝั่ง B2B มากกว่า B2C

Enterprise: Dell และ Agentic AI เป็นหลักฐานใหม่

ลูกค้า non-hyperscaler ของ Nvidia เติบโตเร็วกว่ากลุ่ม hyperscaler ซึ่งเห็นได้ชัดจากงบล่าสุดของ Dell ที่ดีกว่าคาดมาก Jensen Huang ระบุว่าลูกค้าหลายรายของ Dell "ไม่ใช่ CSP" ซึ่งช่วยยืนยันว่า demand รอบนี้เริ่มกว้างกว่ากลุ่ม hyperscaler แบบเดิม ด้าน Microsoft ยังเร่งสร้าง site ใหม่ใน Texas พร้อมล็อกดีลไฟฟ้า 20 ปีกับ Chevron รวมถึง Anthropic ที่ทำ SCA กับ Micron สะท้อนว่าลูกค้าระดับ hyperscaler และ AI lab ให้ความสำคัญกับ "ความพร้อมของ supply" มากกว่าราคา

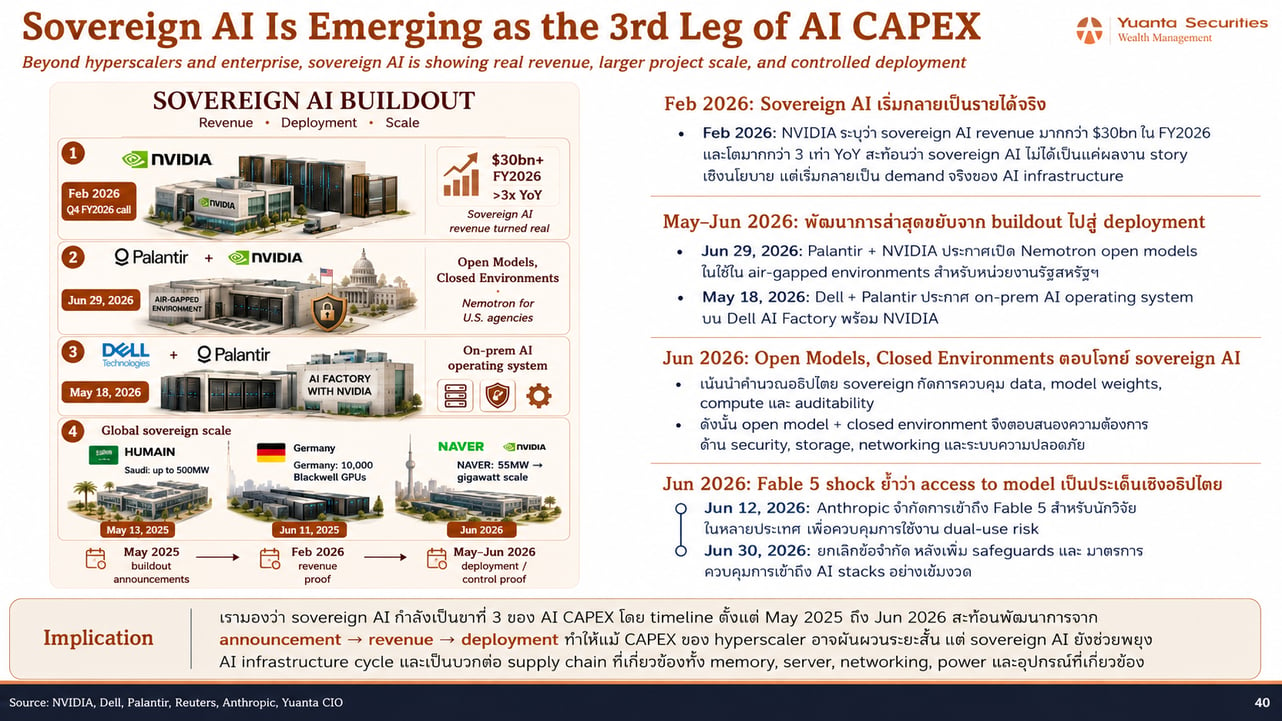

Sovereign AI: ขาที่สามที่กลายเป็นรายได้จริงแล้ว

NVIDIA รายงานว่า sovereign AI revenue เกิน $30 bn ใน FY2026 และโตมากกว่า 3 เท่า YoY สะท้อนว่า demand กลุ่มนี้ไม่ได้อยู่แค่ในระดับ announcement แล้ว แต่เริ่มกลายเป็นรายได้จริง ตัวเร่งสำคัญที่ทำให้ Sovereign AI กลายเป็นเรื่องจำเป็นคือกรณี Anthropic Fable 5 ที่ถูกจำกัดการเข้าถึงชั่วคราวในเดือน มิ.ย. 2026 ทำให้ตลาดเห็นว่า frontier model access สามารถถูกกระทบจากนโยบาย ความมั่นคง หรือ geopolitics ได้ รัฐบาล หน่วยงานรัฐ และองค์กรที่ถือข้อมูลสำคัญจึงเริ่มให้ความสำคัญกับการสร้าง AI stack ที่ควบคุมได้เอง ทั้ง compute, data, model access, model weights และ deployment environment

รูป: Sovereign AI Third Leg of AI CAPEX

โครงการระดับประเทศที่ประกาศแล้วมีหลายรายการ ได้แก่ Saudi Arabia/HUMAIN วางแผน AI factories สูงสุด 500 MW, Germany สร้าง industrial AI cloud ด้วย Blackwell GPUs 10,000 ตัว และ NAVER ในเกาหลีใต้เริ่มจาก 55 MW พร้อมเป้าหมายระยะยาวไปสู่ gigawatt scale ทั้งหมดนี้สะท้อน timeline จาก announcement > revenue > deployment ที่ชัดขึ้นตั้งแต่ พ.ค. 2025 ถึง มิ.ย. 2026

Palantir + NVIDIA + Dell: Open Models บน Closed Environments

เมื่อวันที่ 29 มิ.ย. 2026 Palantir และ NVIDIA ประกาศนำ NVIDIA Nemotron open models ไปใช้กับหน่วยงานรัฐสหรัฐฯ ในระบบ AI แบบปิดที่ไม่เชื่อมต่อกับอินเทอร์เน็ตหรือคลาวด์ภายนอก โดย NVIDIA ทำหน้าที่ให้ GPU, accelerated computing และ open models, Dell ทำหน้าที่เป็นโครงสร้างพื้นฐานผ่าน Dell AI Factory with NVIDIA และ Palantir เป็นชั้น software ที่เชื่อมข้อมูล สิทธิ์การเข้าถึง และการนำ AI ไปใช้จริงผ่าน AIP, Foundry, Ontology และ Apollo ทำให้ลูกค้าสามารถรัน AI บนระบบของตัวเอง ใช้ข้อมูลของตัวเอง และควบคุมได้ว่า data, model และความรู้สำคัญขององค์กรไม่ไหลออกไปอยู่กับ third-party model provider

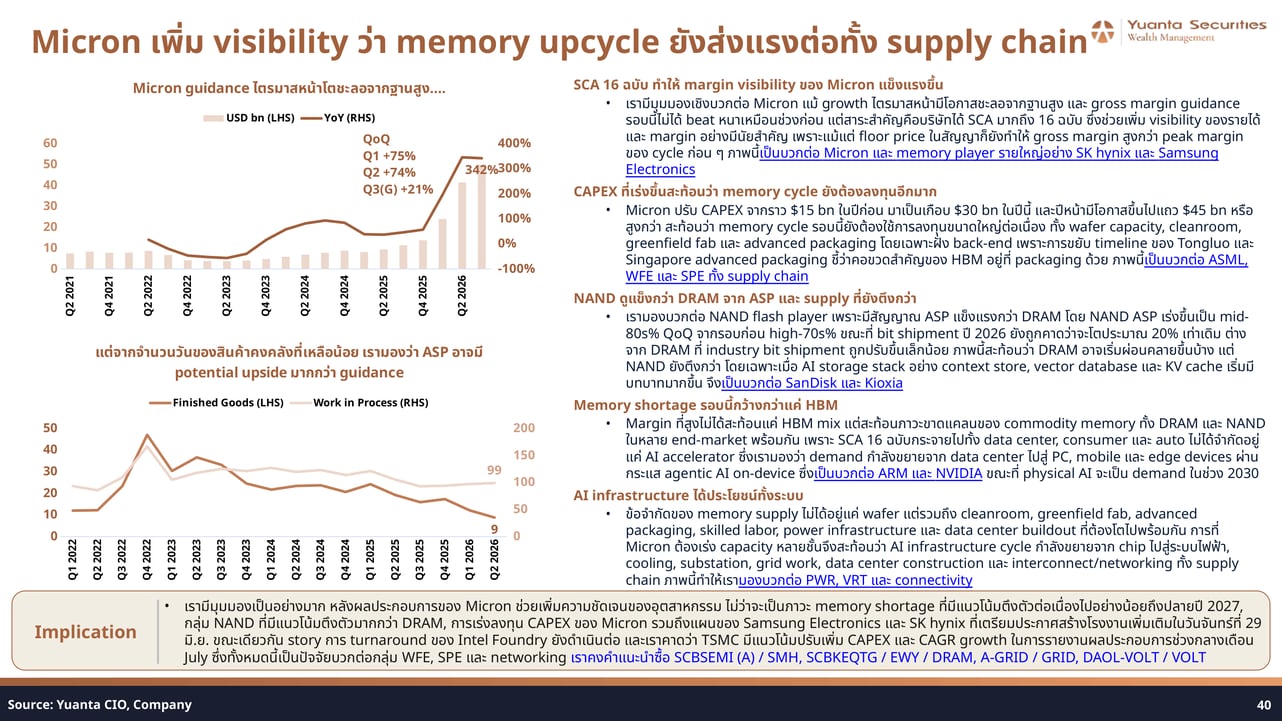

Memory Shortage ขยายผลสู่ AI Infrastructure ทั้งระบบ

Micron เพิ่ม visibility ว่า memory upcycle ยังส่งแรงต่อทั้ง supply chain โดย HBM shortage มีแนวโน้มตึงตัวต่อเนื่องไปอย่างน้อยถึงปลายปี 2027 กลุ่ม NAND มีแนวโน้มตึงตัวมากกว่า DRAM และ Micron ปรับ CAPEX จากราว $15 bn ในปีก่อนมาเป็นเกือบ $30 bn ในปีนี้ และปีหน้ามีโอกาสขึ้นไปแถว $45 bn ข้อจำกัดของ memory supply ไม่ได้อยู่แค่ wafer แต่รวมถึง cleanroom, greenfield fab, advanced packaging, skilled labor, power infrastructure และ data center buildout ที่ต้องโตไปพร้อมกัน

รูป: Micron Revenue Growth and Inventory Levels

ด้าน NAND ASP เร่งขึ้นเป็น mid-80s% QoQ จากรอบก่อน high-70s% ขณะที่ bit shipment ปี 2026 ยังถูกคาดว่าจะโตประมาณ 20% ต่างจาก DRAM ที่ industry bit shipment ถูกปรับขึ้นเล็กน้อย สะท้อนว่า NAND ยังตึงกว่า โดยเฉพาะเมื่อ AI storage stack อย่าง context store, vector database และ KV cache เริ่มมีบทบาทมากขึ้น ซึ่งเป็นบวกต่อ SanDisk และ Kioxia นอกจากนี้ demand กำลังขยายจาก data center ไปสู่ PC, mobile และ edge devices ผ่านกระแส agentic AI on-device ซึ่งเป็นบวกต่อ ARM และ NVIDIA

ผลกระทบต่อสินทรัพย์การลงทุน

- Nvidia: ได้ประโยชน์โดยตรงจาก sovereign AI revenue >$30 bn และการขยาย enterprise demand

- Palantir (PLTR19): เป็น software layer หลักในโมเดล AI แบบปิด (air-gapped) สำหรับหน่วยงานรัฐ

- Dell: ได้ประโยชน์จากการเป็น infrastructure provider ผ่าน Dell AI Factory with NVIDIA

- Power/Cooling Supply Chain: PWR, VRT — ได้ประโยชน์จาก AI infrastructure buildout ที่ต้องการ power infrastructure และ cooling ขนาดใหญ่

- SCBSEMI (A) / SMH, SCBKEQTG / EWY / DRAM: ได้ประโยชน์จาก memory upcycle ที่ขยายผลทั้ง supply chain

- A-GRID / GRID: ได้ประโยชน์จากความต้องการ grid infrastructure รองรับ AI data center buildout

- DAOL-VOLT / VOLT: ได้ประโยชน์จาก power infrastructure cycle ที่ขยายตัวตาม AI capex

มุมมอง Yuanta CIO

Yuanta CIO มองว่า sovereign AI กำลังเป็น demand ขาที่ 3 ของ AI CAPEX โดย timeline ตั้งแต่ พ.ค. 2025 ถึง มิ.ย. 2026 สะท้อนพัฒนาการจาก announcement > revenue > deployment ทำให้แม้ CAPEX ของ hyperscaler อาจผันผวนระยะสั้น แต่ sovereign AI ยังช่วยพยุง AI infrastructure cycle Yuanta CIO คงคำแนะนำซื้อกลุ่มที่ระบุข้างต้น รวมถึง story การ turnaround ของ Intel Foundry ที่ยังดำเนินต่อ และคาดว่า TSMC มีแนวโน้มปรับเพิ่ม CAPEX และ CAGR growth ในการรายงานผลประกอบการช่วงกลางเดือน กรกฎาคม 2569

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

ภาพรวมผลตอบแทนสินทรัพย์ — มิถุนายน 2569 เดือนแห่ง Rotation และการคลาย Geopolitical Premium

03 ส.ค. 2026

เมื่อสงครามยุติ ทองคำดิ่ง น้ำมันร่วง — แต่หุ้นยุโรปและ Value กลับเปล่งประกาย เดือนมิถุนายนพิสูจน์ว่าตลาดการเงินไม่เคยหยุดนิ่ง

มุมมองตลาดเดือนกรกฎาคม 2026: Overweight หุ้นโลก นำโดย AI Infrastructure และ Semiconductor Supply Chain ท่ามกลาง Inflation Inflection

03 ส.ค. 2026

เมื่อ War Premium ถูกถอดออกจากสมการ และ AI Cycle เริ่มขยายจาก Hyperscaler สู่ Enterprise — Yuanta CIO ชี้โอกาสซื้อสะสมบนจุดอ่อนของตลาดกรกฎาคม

มุมมองตราสารทุนเดือนกรกฎาคม 2569: คงน้ำหนัก US และญี่ปุ่น เลือกสะสมหุ้นไทยเมื่ออ่อนตัว

03 ส.ค. 2026

ตลาดหุ้นโลกเดือนกรกฎาคมนี้มาพร้อมจุดเปลี่ยนสำคัญ — ใครควรสะสม ใครควรถือน้ำหนักเดิม และใครควรระวัง? Yuanta CIO ชี้ทิศทางครบทุกภูมิภาค

ปฏิทินเศรษฐกิจเดือนกรกฎาคม 2569: จับตา Fed, ECB, BOJ และฤดูผลประกอบการไตรมาส 2

03 ส.ค. 2026

กรกฎาคมนี้ตลาดเดินเข้าสู่ฤดูผลประกอบการเต็มสตรีม พร้อมนัดชี้ชะตาจากธนาคารกลางสี่แห่งในคืนเดียว

Buy List ประจำเดือน: เน้นสะสม Satellite Portfolio ในจังหวะ Rotation สู่กลุ่ม Laggard ท่ามกลางฤดูกาลรายงานผลประกอบการสหรัฐฯ

03 ส.ค. 2026

กรกฎาคม 2569 — จังหวะ Rotation ชัดเจน ตลาดเข้าสู่ฤดูรายงานผลประกอบการ Yuanta CIO ชี้โอกาสสะสม Satellite ในกลุ่ม Laggard ที่กำไรยังเติบโตแข็งแกร่ง