บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

Yuanta CIO ชี้ว่า Fed ใช้สมมติฐานที่ hawkish เกินจริงทำให้การ 'คงดอกเบี้ย' เหมาะสมกว่า 'ขึ้น' และแนะนำ Overweight ตราสารทุน โดยเน้น Semiconductor/Software ที่กำไรยังโต พร้อมกระจายความเสี่ยงด้วย DAOL-DEFENSE/SHLD แทนตราสารหนี้ระยะยาว

จุดเปลี่ยนเงินเฟ้อ: Fed Hawkish เกินจริง เปิดช่องให้ 'คงดอกเบี้ย'

ในเดือนกรกฎาคม 2569 ประเด็นเงินเฟ้อสหรัฐฯ กลับมาเป็นปัจจัยสำคัญอีกครั้ง อย่างไรก็ดี Yuanta CIO มองว่า Fed อาจใช้สมมติฐานที่ hawkish เกินกว่าข้อมูลจริง ทำให้การ 'คงดอกเบี้ย' มีโอกาสมากกว่า 'ขึ้นดอกเบี้ย' หากแรงกดดันเงินเฟ้อไม่ได้ลุกลามเป็น 2nd round effect อย่างชัดเจน Yuanta CIO ประเมินว่าผลกระทบจากภาษีนำเข้าคิดเป็นราว 0.75% จาก Core PCE ที่อยู่บริเวณ 3.4% โดยเงินเฟ้อรอบนี้ต่างจากปี 2022 เพราะไม่ได้เกิดจาก demand ที่ร้อนแรงทั้งระบบ แต่เกิดจาก supply shock ที่กระจุกตัวมากกว่า

Reverse Engineering สมมติฐาน Fed: 3 จุดที่ Hawkish กว่าข้อมูลจริง

Yuanta CIO ทำ reverse engineering ผ่าน Scenario L1–L4 โดย interpolate จากตัวเลข projection ของ Fed และ Consensus จาก Bloomberg ณ วันที่ 30 มิ.ย. 2026 พบว่าส่วนต่าง Core PCE ระหว่าง Consensus และ Fed June SEP มีเพียง 0.1% และแม้ใช้แนวคิดการประเมินตาม ECB (L4) ซึ่งได้รับผลกระทบจากราคาน้ำมันสูง อัตราเงินเฟ้อคาดการณ์ก็ยังต่ำกว่าที่ Fed ประเมินไว้ในเดือนมิถุนายน ทั้งนี้มี 3 จุดสำคัญที่สมมติฐาน Fed ดูเข้มงวดกว่าข้อมูลจริง ดังนี้

| Implied assumption from Fed | Implied assumption from consensus | Actual |

| ราคาน้ำมัน Brent ในปัจจุบันอยู่ในช่วง 72 - 92 เหรียญ | ราคาน้ำมัน Brent ในปัจจุบันอยู่ในช่วง 72 - 83 เหรียญ | 72.12 เหรียญ สะท้อนว่าราคาน้ำมันในปัจจุบันอยู่ในกรอบต่ำสุดของทั้งประมาณการของเฟดและตลาด |

| ช่องทางการส่งผ่านเงินเฟ้อจากน้ำมันทุกๆ 1% คือ 0.004 pp ต่อเงินเฟ้อ | ช่องทางการส่งผ่านเงินเฟ้อจากน้ำมันทุกๆ 1% คือ 0.014 pp ต่อเงินเฟ้อ | ในช่วง 20 ปีที่ผ่านมา ราคาพลังงานส่งผ่านเงินเฟ้อโดยช่องทางค้าปลีกหน้าปั้มน้ำมันมากกว่าค่าเช่าบ้าน,ราคาอสังหาริมทรัพย์ แตกต่างจากในช่วง Pre-2010 ซึ่งปัจจุบันเฟดยังใช้ค่า 0.004 – 0.01 |

| Lagged effect delay จากราคาที่อยู่อาศัยและสิ่งที่เกี่ยวข้องราวๆ 12 เดือน | Lagged effect delay จากราคาที่อยู่อาศัยและสิ่งที่เกี่ยวข้องราวๆ 18 เดือน | ปัจจุบัน Lagged effect แม้เฟดหลายสำนักจะยืนยันว่าใช้เวลา 12 - 18 เดือน ถึงจะเห็นผลกระทบกับเงินเฟ้อ แต่สงครามอิหร่านในช่วงที่ผ่านมาพบว่าเงินเฟ้อได้รับผลกระทบ "แทบจะในเดือนเดียวกันที่ราคาน้ำมันพุ่งขึ้น" |

ประเด็นสำคัญคือราคาน้ำมัน Brent ปัจจุบันอยู่ที่ 72.12 เหรียญ ซึ่งอยู่ในกรอบต่ำสุดของทั้งสมมติฐาน Fed (72–92 เหรียญ) และ Consensus (72–83 เหรียญ) สะท้อนว่า baseline ของราคาพลังงานที่ Fed ใช้คำนวณเงินเฟ้อนั้นสูงกว่าความเป็นจริง ประกอบกับช่องทางการส่งผ่านเงินเฟ้อจากน้ำมันในช่วง 20 ปีที่ผ่านมาเปลี่ยนไป โดยส่งผ่านทางค้าปลีกหน้าปั้มน้ำมันมากกว่าค่าเช่าบ้านและราคาอสังหาริมทรัพย์ ต่างจาก Pre-2010 ดังนั้นหากนำข้อมูลทั้งหมดมาประกอบกัน รวมถึงตัวเลขตลาดแรงงาน การ 'คงดอกเบี้ย' จึงเป็นทางเลือกที่เหมาะสมกว่า

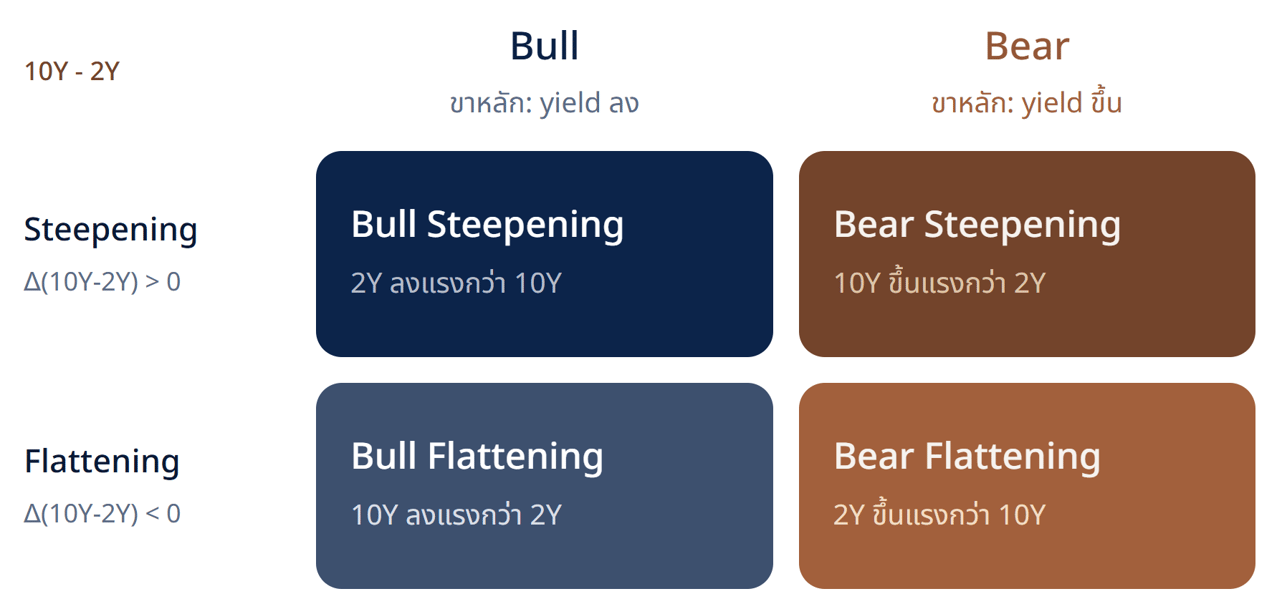

กำไรโต คือกุญแจสำคัญ ไม่ใช่ Yield ต่ำ

Yuanta CIO ศึกษา rolling return/EPS Growth/EPS Revision 12 เดือน รายสัปดาห์ ย้อนหลังตั้งแต่ปี 1995–2025 และพบว่าในช่วงที่ US 10Y ปรับตัวขึ้น ตลาดหุ้นยังสามารถให้ผลตอบแทนเป็นบวกได้ โดยต้องมีการเติบโตของกำไรและการปรับประมาณการขึ้นของนักวิเคราะห์ ซึ่งในปีดังกล่าวจะให้ผลตอบแทนที่เป็นบวกเฉลี่ยราว 21.3% ด้วยโอกาสชนะที่ 92.86% ในขณะที่ตราสารหนี้ในช่วง Bear Flattening ผลตอบแทนเฉลี่ยของ Global Fixed Income ในอีก 12 เดือนข้างหน้าอยู่เพียงประมาณ 0.8% ต่ำกว่าค่าเฉลี่ยระยะยาวอย่างชัดเจน ทำให้สภาพแวดล้อมนี้ไม่ใช่จังหวะที่เหมาะกับการไล่ซื้อ long duration เต็มพอร์ต

รูป: Yield Curve Regime Bull Bear Matrix

ผลต่อการจัดพอร์ต

- ตราสารทุน (Overweight): เน้นกลุ่ม Semiconductor และ Software ที่กำไรยังเติบโตและมีการปรับประมาณการขึ้น ได้แก่ IGV, MSFT19, ORCL19 และ PLTR06

- กลุ่ม Defensive Diversifier: DAOL-DEFENSE และ SHLD — มีความสามารถกระจายความเสี่ยงในช่วง Yield สูงได้ดีกว่าตราสารหนี้

- สินทรัพย์กระจายความเสี่ยงเพิ่มเติม: Dollar และ Commodity ในสัดส่วน 5–10% ควบคู่กับตราสารทุน ทดแทนตราสารหนี้ที่มีโอกาสถูกกดดัน

- หลีกเลี่ยงการขยาย Duration ด้วย Satellite ตราสารหนี้: เนื่องจาก yield ยังมีโอกาสทรงตัวสูงหรือปรับขึ้นต่อ

มุมมอง Yuanta CIO

Yuanta CIO ยังแนะนำให้นักลงทุน Stay (Selective) Invest โดยคงน้ำหนัก Overweight ตราสารทุน และเลือกลงทุนในกลุ่มที่กำไรยังเติบโตได้พร้อมมีการปรับประมาณการขึ้น ซึ่งเป็นตัวแปรสำคัญที่ทำให้พอร์ตข้ามผ่านช่วง UST yield ระดับสูงไปได้ Yuanta CIO จึงยังคงแนะนำลงทุนในตราสารทุนเป็นหลักในลักษณะ Sector selection ผ่าน Satellite portfolio เพื่อ Capital gain มากกว่าการขยาย Duration และใช้กลยุทธ์ทยอยลงทุนเมื่อปรับฐานมากกว่าไล่ซื้อ นอกจากนี้ยังติดตามการจัดตั้ง Task Force ของ Warsh ซึ่งอาจนำมาซึ่งการปรับปรุง Inflation Framework ของ Fed ในระยะต่อไป

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

AI Capex Cycle: Semiconductor Equipment และ Memory Upcycle ยังไม่จบ — Supply Tight ลากยาวถึงปี 2028

03 ส.ค. 2026

Micron เซ็น SCA ครบ 16 ฉบับ ขณะที่ supply ยังตึงถึงปี 2028 — จังหวะนี้คือ valuation reset ไม่ใช่จุดจบ cycle

AI Demand กระจายสู่ Sovereign & Enterprise: 'ขาที่สาม' ของ AI CAPEX ที่ตลาดยังประเมินต่ำเกินไป

03 ส.ค. 2026

AI demand กระจายจาก hyperscaler สู่ enterprise และ sovereign อย่างมีนัยสำคัญ โดย NVIDIA sovereign AI revenue เกิน $30 bn ใน FY2026 ลดความเสี่ยง downside ของ AI infrastructure thesis และสนับสนุนการถือ Nvidia, Palantir, Dell พร้อม power/cooling supply chain อย่าง PWR, VRT และ GRID

ภาพรวมผลตอบแทนสินทรัพย์ — มิถุนายน 2569 เดือนแห่ง Rotation และการคลาย Geopolitical Premium

03 ส.ค. 2026

เมื่อสงครามยุติ ทองคำดิ่ง น้ำมันร่วง — แต่หุ้นยุโรปและ Value กลับเปล่งประกาย เดือนมิถุนายนพิสูจน์ว่าตลาดการเงินไม่เคยหยุดนิ่ง

มุมมองตลาดเดือนกรกฎาคม 2026: Overweight หุ้นโลก นำโดย AI Infrastructure และ Semiconductor Supply Chain ท่ามกลาง Inflation Inflection

03 ส.ค. 2026

เมื่อ War Premium ถูกถอดออกจากสมการ และ AI Cycle เริ่มขยายจาก Hyperscaler สู่ Enterprise — Yuanta CIO ชี้โอกาสซื้อสะสมบนจุดอ่อนของตลาดกรกฎาคม

มุมมองตราสารทุนเดือนกรกฎาคม 2569: คงน้ำหนัก US และญี่ปุ่น เลือกสะสมหุ้นไทยเมื่ออ่อนตัว

03 ส.ค. 2026

ตลาดหุ้นโลกเดือนกรกฎาคมนี้มาพร้อมจุดเปลี่ยนสำคัญ — ใครควรสะสม ใครควรถือน้ำหนักเดิม และใครควรระวัง? Yuanta CIO ชี้ทิศทางครบทุกภูมิภาค

มุมมองตราสารหนี้เดือนกรกฎาคม 2569: Bear Flattening กดดันต่อเนื่อง เน้น Carry First, Duration Later

03 ส.ค. 2026

ตลาดตราสารหนี้โลกเผชิญภาวะ Bear Flattening ภายใต้การนำของ Kevin Warsh ขณะที่ตราสารหนี้ไทยถูกกดดันจากเงินเฟ้อและ Bond Supply ที่เพิ่มขึ้น Yuanta CIO แนะนำ Neutral สำหรับ Global Fixed Income และ Slightly Underweight สำหรับตราสารหนี้ไทย พร้อมเน้นกลยุทธ์ Carry First, Duration Later และ Defensive Barbell ในช่วง Short-to-Intermediate Duration

พอร์ตตราสารหนี้โลก กรกฎาคม 2569: Defensive Barbell รับดอกเบี้ยลดช้า เน้น Carry Yield 4.01%

03 ส.ค. 2026

พอร์ตตราสารหนี้โลกเดือนกรกฎาคม 2569 จัดสรรเป็นกลยุทธ์ Defensive Barbell ผสมหุ้นกู้ Investment Grade ระยะสั้นและระยะกลาง อายุเฉลี่ย 1.89 ปี ให้ YTM 4.01% สูงกว่าพันธบัตรสหรัฐฯ 2 ปี ผู้ออกตราสารครอบคลุมหลายอุตสาหกรรม ได้แก่ JPMorgan, Apple, Walmart, 7-Eleven, Hyundai Capital และ Broadcom ทั้งหมดอยู่ในระดับ Investment Grade

มุมมองทองคำเดือนกรกฎาคม 2569: Downside เริ่มจำกัด แต่ Upside ยังไม่เปิด

03 ส.ค. 2026

Yuanta CIO คงมุมมอง Neutral สำหรับทองคำ โดยประเมินราคาเป้าหมาย 12 เดือนที่ 4,399 ดอลลาร์/ออนซ์ และ 24 เดือนที่ 4,532 ดอลลาร์/ออนซ์ โดย Downside เริ่มจำกัดลงเมื่อ DXY อยู่ในกรอบ 100–110 แต่ยังแนะนำเพียง "ถือ" ในสัดส่วนไม่เกิน 5% ของพอร์ตเพื่อการกระจายความเสี่ยง ผ่าน DR อย่าง GOLD19

ปฏิทินเศรษฐกิจเดือนกรกฎาคม 2569: จับตา Fed, ECB, BOJ และฤดูผลประกอบการไตรมาส 2

03 ส.ค. 2026

กรกฎาคมนี้ตลาดเดินเข้าสู่ฤดูผลประกอบการเต็มสตรีม พร้อมนัดชี้ชะตาจากธนาคารกลางสี่แห่งในคืนเดียว

Buy List ประจำเดือน: เน้นสะสม Satellite Portfolio ในจังหวะ Rotation สู่กลุ่ม Laggard ท่ามกลางฤดูกาลรายงานผลประกอบการสหรัฐฯ

03 ส.ค. 2026

กรกฎาคม 2569 — จังหวะ Rotation ชัดเจน ตลาดเข้าสู่ฤดูรายงานผลประกอบการ Yuanta CIO ชี้โอกาสสะสม Satellite ในกลุ่ม Laggard ที่กำไรยังเติบโตแข็งแกร่ง