บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

Memory shortage ที่ลากยาวถึงปี 2028 ประกอบกับ Micron SCA 16 ฉบับที่สร้าง margin floor สูงกว่า peak cycle เดิม ทำให้ risk/reward ของกลุ่ม Semiconductor และ Memory Equipment กลับมาน่าสนใจหลังปรับฐาน แนะนำสะสม SCBSEMI, SMH, AMAT19, LRCX19, KLAC19, TAIWAN19 และ EWY/DRAM

Memory Upcycle ยังไม่จบ: Valuation Reset คือโอกาส ไม่ใช่สัญญาณ End-of-Cycle

ในเดือนกรกฎาคม 2569 ภาพการลงทุนในกลุ่ม Semiconductor และ Memory ยังคงน่าสนใจอย่างมีนัยสำคัญ โดย Yuanta CIO มองว่าการปรับฐานของหุ้น memory ล่าสุดเป็น valuation reset มากกว่าสัญญาณจบ cycle เพราะปัจจัยพื้นฐานกลับแข็งแรงขึ้นหลังผลประกอบการของ Micron ขณะที่ valuation ปรับลงใกล้ช่วงต้น พ.ค. ก่อน re-rating รอบล่าสุด ทำให้ risk/reward กลับมาน่าสนใจอีกครั้ง

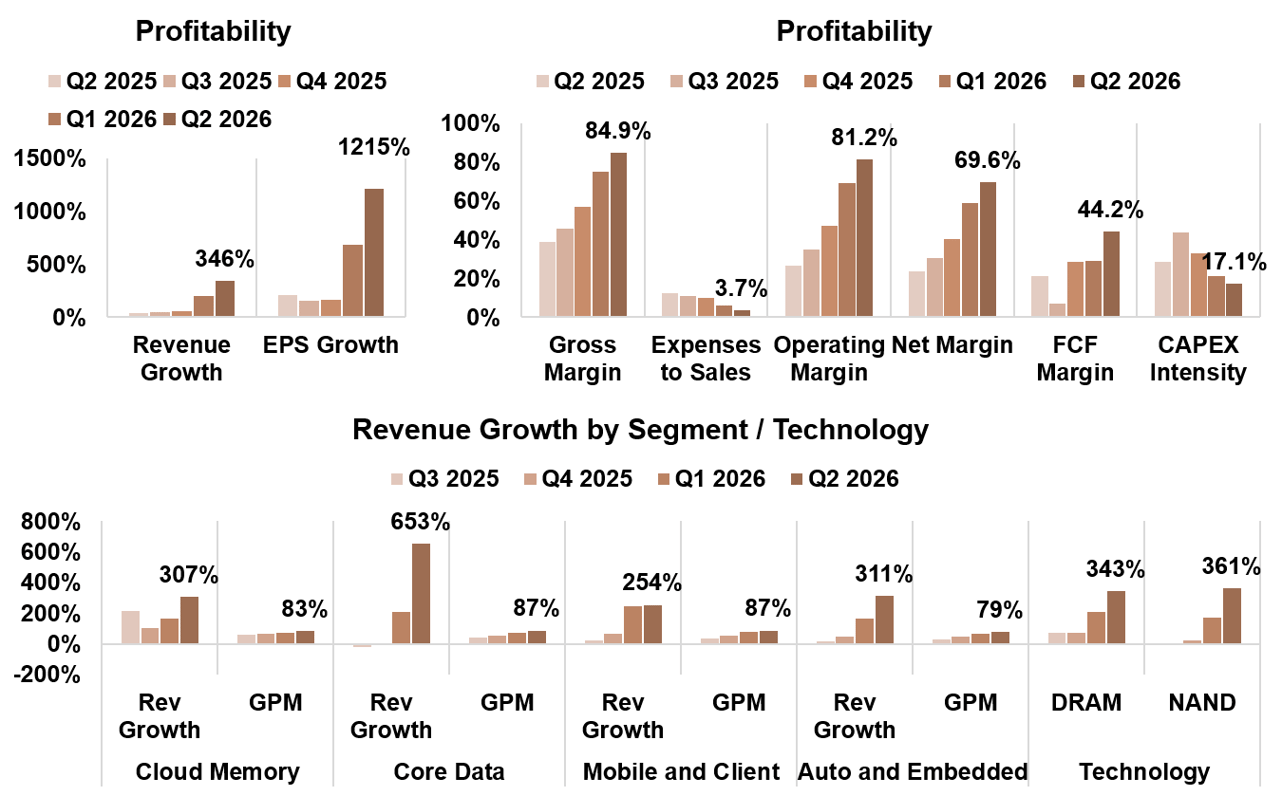

รูป: Micron Profitability and Segment Revenue Growth

Micron 3QFY26: Beat ทุกรายการ — ASP นำ Volume

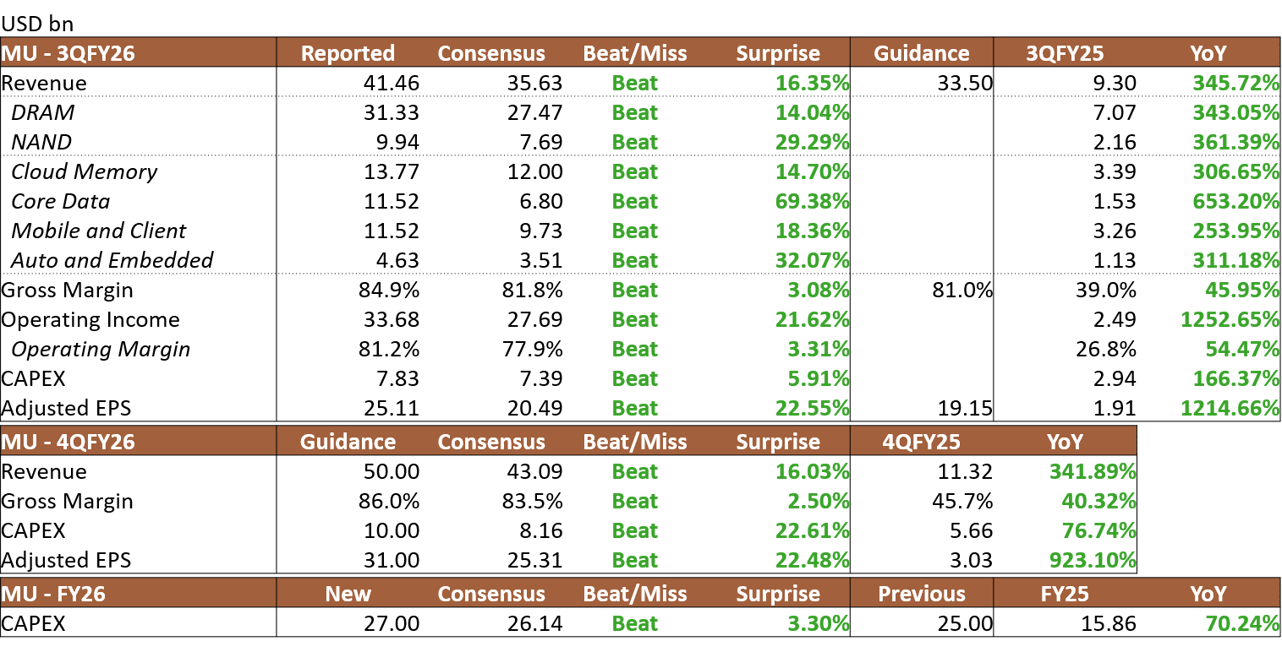

Micron รายงานผลประกอบการ 3QFY26 ดีกว่าคาดในทุกรายการ โดยรายได้อยู่ที่ $41.46 bn (beat 16%) โต 346% YoY และ 74% QoQ, gross margin 84.9% (beat 3 pp) และ EPS $25.11 (beat 22.5%) แรงหนุนหลักมาจาก ASP ที่ขึ้นแรงกว่า volume growth โดย DRAM ASP เพิ่ม low-60s% QoQ ขณะที่ NAND ASP เพิ่ม mid-80s% QoQ ซึ่งเร่งขึ้นจากรอบก่อนที่ high-70s% สะท้อนว่า pricing power ยังอยู่กับฝั่งผู้ผลิต ด้าน guidance 4QFY26 ออกมา beat ทุกรายการเช่นกัน ทั้งรายได้ที่ $50 bn (beat 16%) และ gross margin 86% (beat 2.5 pp) ซึ่งเป็นการ beat ที่แคบสุดในรอบ 1 ปี

รูป: Micron 3QFY26 4QFY26 FY26 Earnings Summary

SCA 16 ฉบับ: Margin Floor สูงกว่า Peak Cycle เดิม

Micron เซ็น Strategic Customer Agreements (SCA) แล้ว 16 ฉบับ ครอบคลุมประมาณ 20% ของ DRAM volume และราว 1 ใน 3 ของ NAND volume โดยเป็น take-or-pay agreement ที่ลูกค้า cancel ไม่ได้ หลายสัญญามีการเจรจาราคาทุกไตรมาสภายใต้กรอบ ceiling และ floor ซึ่งผู้บริหารย้ำว่า floor price ใน SCA ยังให้ gross margin ที่สูงกว่า peak quarterly margin ใน cycle ก่อนๆ อย่างมีนัยสำคัญ ทำให้ Micron มีทั้ง volume commitment และ margin floor ที่แข็งแกร่งขึ้นอย่างมีโครงสร้าง

HBM Shortage ลากยาวถึงปี 2028 — HBM4 เริ่มสร้างรายได้จริง

HBM demand ไม่ได้ถูก lock แน่นแค่ปี 2027 แต่ลากไปถึงปี 2028 และยังสูงกว่าความสามารถในการผลิตของ Micron อย่างมาก ขณะที่ HBM TAM ถูกดึง timeline เร็วขึ้น โดยมองว่าจะข้าม $100 bn ได้ในปี 2027 จากเดิมที่เคยมองปี 2028 ด้าน HBM4 ทำรายได้ไปแล้วมากกว่า $1 bn และ HBM4 12-high ramp เร็วกว่า HBM3E 12-high ประมาณ 2 เท่า ส่วน HBM4E ที่ใช้ 1-gamma DRAM technology ยังเดินหน้าเข้าสู่ volume production ใน CY27

Data center กลายเป็น $100 bn run-rate ในปีนี้ โดยรายได้จาก data center เกิน $25 bn ในไตรมาสเดียว และ data center SSD เกิน $5 bn โตมากกว่า 2x QoQ AI ดึง memory ทั้ง hierarchy ตั้งแต่ HBM สำหรับ GPU, DDR/LP DRAM และ SOCAMM สำหรับ CPU ไปจนถึง SSD สำหรับ context store, vector database และ KV cache บริษัทปรับมุมมอง industry server units ใน CY26 เป็นโต high-teens% จากเดิม low double digits

Capex เร่งตัวสองปีติด: Foundry ทั้งระบบลงทุนพร้อมกัน

Micron ยก capex FY26 จาก $25 bn เป็น $27 bn และคาดว่า FY27 จะสูงกว่า low-to-mid $40 bn โดยเริ่มจาก run-rate 4QFY26 ที่ราว $10 bn ต่อไตรมาสแล้ว step up ต่อ ด้าน Samsung ประกาศลงทุนในประเทศ KRW 2,655 tn โดยให้น้ำหนักหลักกับการขยายฐานการผลิตเซมิคอนดักเตอร์ ทั้งโรงงาน memory, HBM fab และ sovereign AI data center ส่วน SK Hynix วางแผนลงทุน KRW 1,100 tn ครอบคลุม DRAM, NAND, HBM packaging และคลัสเตอร์ front-end แห่งใหม่ โดยทั้งสองสะท้อนแผนระดับชาติที่ตั้งเป้าเพิ่มกำลังการผลิต DRAM เป็น 2 เท่าภายใน 5 ปี

Intel Foundry เริ่มกลับมามีน้ำหนักมากขึ้น เพราะจุดตึงตัวของ supply chain อยู่ที่ advanced packaging จาก capacity ของ TSMC ที่ยังตึง โดย Intel ถูกมองเป็น second source ที่มีโอกาสมากขึ้น ล่าสุดมีคำสั่งซื้อ TPU มากกว่า 3 ล้านหน่วยจาก Google, Nvidia อยู่ระหว่างประเมิน Intel ทั้งฝั่ง 18A และ back-end และ Trump ระบุว่า Apple จะร่วมผลิตชิปในสหรัฐฯ ซึ่งเพิ่มน้ำหนักธีม reshoring นอกจากนี้การดึง Seok-Hee Lee อดีต CEO ของ SK Hynix มาคุม packaging และ back-end ตอกย้ำว่า packaging คือแกนหลักของ turnaround ระยะแรก ด้าน TSMC รอบก่อนคงกรอบ capex ปี 2026 ไว้ที่ $52–56 bn แต่มีโอกาสปรับเพิ่มเพื่อขยาย CoWoS ซึ่งยังเป็นคอขวดสำคัญของ supply chain

สัญญาณ Rotation จาก Commodity DRAM สู่ HBM อีกรอบ

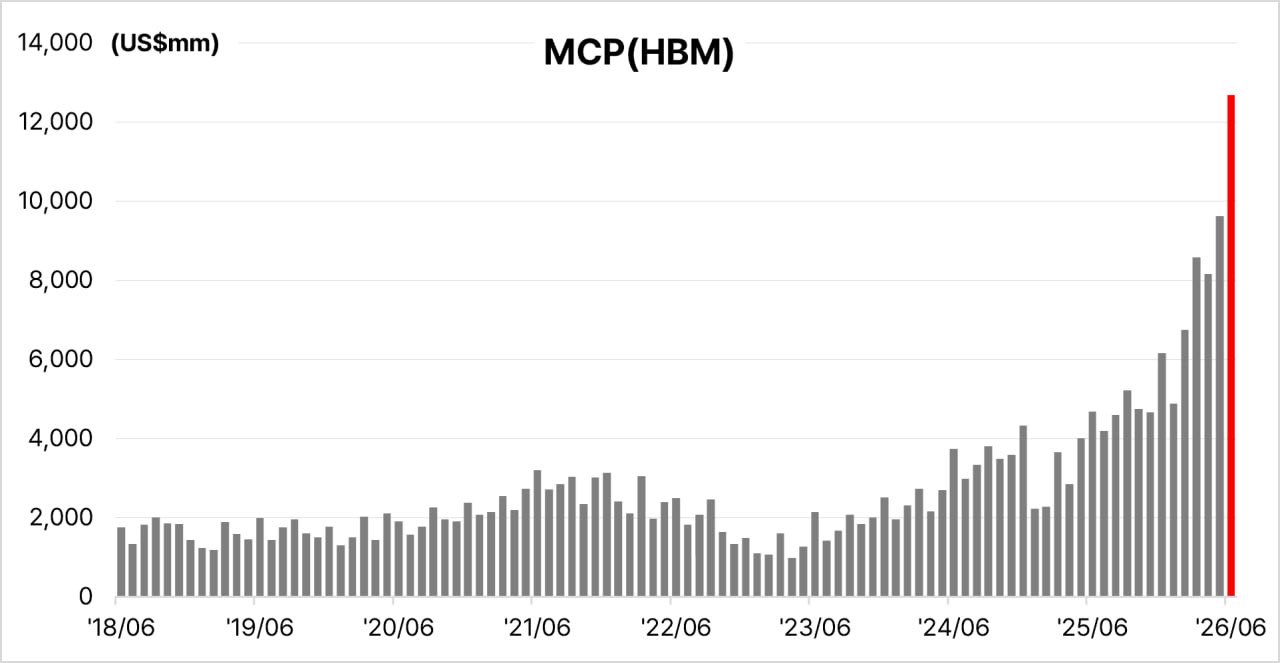

Nanya รายได้ มิ.ย. โตเพียง 6% MoM สะท้อน consumer DRAM เริ่มอ่อน แต่ Korea semi exports +21% MoM และ HBM exports +32% MoM ชี้ว่า HBM4 และ enterprise demand ยังแข็งแรง ขณะที่ Finished goods ของ Micron เหลือเพียง 9 วัน ลดลงจาก 12 วันใน 1Q26 สะท้อน inventory ที่ตึงมาก ทำให้ผู้ผลิตยังมีอำนาจต่อรองราคา contract Samsung มีแผนปรับราคา DRAM ราว 20% QoQ และ SK Hynix มี LTA แบบ no price cap ทำให้ upside จาก spot price ยังส่งผ่านเข้าสู่ contract price ได้ต่อ

รูป: MCP HBM Monthly Revenue Trend 2018–2026

ผลกระทบต่อสินทรัพย์การลงทุน

- กลุ่ม Semiconductor ETF: SCBSEMI (A) และ SMH — ได้ประโยชน์จาก capex upcycle ทั้งฝั่ง memory และ foundry

- Semiconductor Equipment (WFE/SPE): AMAT19, LRCX19, KLAC19 — capex ที่เร่งตัวของ Micron, Samsung, SK Hynix และ TSMC เป็นบวกโดยตรง

- TAIWAN19 / ADVANT19: ได้ประโยชน์จากการขยาย CoWoS และ advanced packaging ของ TSMC

- EWY / DRAM: ได้ประโยชน์จากแผนลงทุน KRW 3,755 tn ของ Samsung และ SK Hynix รวมกัน และ read-through บวกจากผลประกอบการ Micron

มุมมอง Yuanta CIO

Yuanta CIO มองว่า demand จาก AI ยังแข็งแกร่ง ทำให้ foundry ยังคงเร่งลงทุนต่อเนื่อง และคาดว่า Intel และ TSMC มีโอกาสปรับเพิ่ม capex ในการรายงานผลประกอบการช่วงกลางเดือน ก.ค. 2569 ตามกลุ่ม memory เพื่อรองรับคอขวด back-end โดยเฉพาะ advanced packaging ภาพนี้เป็นบวกต่อกลุ่ม semiconductor production equipment ทั้ง supply chain Yuanta CIO คงคำแนะนำซื้อกลุ่มที่ระบุข้างต้น รวมถึง DR ที่เริ่มซื้อขายวันที่ 7 ก.ค. อย่าง AMAT19, LRCX19 และ KLAC19 โดยใช้กลยุทธ์ทยอยสะสมในช่วงที่ปรับฐาน

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Inflation Inflection: Fed มีโอกาส 'คงดอกเบี้ย' มากกว่า 'ขึ้น' — กุญแจอยู่ที่กำไรโต ไม่ใช่ Yield ต่ำ

03 ส.ค. 2026

Yuanta CIO ชี้ว่า Fed ใช้สมมติฐานที่ hawkish เกินจริงทำให้การ 'คงดอกเบี้ย' เหมาะสมกว่า 'ขึ้น' และแนะนำ Overweight ตราสารทุน โดยเน้น Semiconductor/Software ที่กำไรยังโต พร้อมกระจายความเสี่ยงด้วย DAOL-DEFENSE/SHLD แทนตราสารหนี้ระยะยาว

AI Demand กระจายสู่ Sovereign & Enterprise: 'ขาที่สาม' ของ AI CAPEX ที่ตลาดยังประเมินต่ำเกินไป

03 ส.ค. 2026

AI demand กระจายจาก hyperscaler สู่ enterprise และ sovereign อย่างมีนัยสำคัญ โดย NVIDIA sovereign AI revenue เกิน $30 bn ใน FY2026 ลดความเสี่ยง downside ของ AI infrastructure thesis และสนับสนุนการถือ Nvidia, Palantir, Dell พร้อม power/cooling supply chain อย่าง PWR, VRT และ GRID

ภาพรวมผลตอบแทนสินทรัพย์ — มิถุนายน 2569 เดือนแห่ง Rotation และการคลาย Geopolitical Premium

03 ส.ค. 2026

เมื่อสงครามยุติ ทองคำดิ่ง น้ำมันร่วง — แต่หุ้นยุโรปและ Value กลับเปล่งประกาย เดือนมิถุนายนพิสูจน์ว่าตลาดการเงินไม่เคยหยุดนิ่ง

มุมมองตลาดเดือนกรกฎาคม 2026: Overweight หุ้นโลก นำโดย AI Infrastructure และ Semiconductor Supply Chain ท่ามกลาง Inflation Inflection

03 ส.ค. 2026

เมื่อ War Premium ถูกถอดออกจากสมการ และ AI Cycle เริ่มขยายจาก Hyperscaler สู่ Enterprise — Yuanta CIO ชี้โอกาสซื้อสะสมบนจุดอ่อนของตลาดกรกฎาคม

มุมมองตราสารทุนเดือนกรกฎาคม 2569: คงน้ำหนัก US และญี่ปุ่น เลือกสะสมหุ้นไทยเมื่ออ่อนตัว

03 ส.ค. 2026

ตลาดหุ้นโลกเดือนกรกฎาคมนี้มาพร้อมจุดเปลี่ยนสำคัญ — ใครควรสะสม ใครควรถือน้ำหนักเดิม และใครควรระวัง? Yuanta CIO ชี้ทิศทางครบทุกภูมิภาค

มุมมองตราสารหนี้เดือนกรกฎาคม 2569: Bear Flattening กดดันต่อเนื่อง เน้น Carry First, Duration Later

03 ส.ค. 2026

ตลาดตราสารหนี้โลกเผชิญภาวะ Bear Flattening ภายใต้การนำของ Kevin Warsh ขณะที่ตราสารหนี้ไทยถูกกดดันจากเงินเฟ้อและ Bond Supply ที่เพิ่มขึ้น Yuanta CIO แนะนำ Neutral สำหรับ Global Fixed Income และ Slightly Underweight สำหรับตราสารหนี้ไทย พร้อมเน้นกลยุทธ์ Carry First, Duration Later และ Defensive Barbell ในช่วง Short-to-Intermediate Duration

พอร์ตตราสารหนี้โลก กรกฎาคม 2569: Defensive Barbell รับดอกเบี้ยลดช้า เน้น Carry Yield 4.01%

03 ส.ค. 2026

พอร์ตตราสารหนี้โลกเดือนกรกฎาคม 2569 จัดสรรเป็นกลยุทธ์ Defensive Barbell ผสมหุ้นกู้ Investment Grade ระยะสั้นและระยะกลาง อายุเฉลี่ย 1.89 ปี ให้ YTM 4.01% สูงกว่าพันธบัตรสหรัฐฯ 2 ปี ผู้ออกตราสารครอบคลุมหลายอุตสาหกรรม ได้แก่ JPMorgan, Apple, Walmart, 7-Eleven, Hyundai Capital และ Broadcom ทั้งหมดอยู่ในระดับ Investment Grade

มุมมองทองคำเดือนกรกฎาคม 2569: Downside เริ่มจำกัด แต่ Upside ยังไม่เปิด

03 ส.ค. 2026

Yuanta CIO คงมุมมอง Neutral สำหรับทองคำ โดยประเมินราคาเป้าหมาย 12 เดือนที่ 4,399 ดอลลาร์/ออนซ์ และ 24 เดือนที่ 4,532 ดอลลาร์/ออนซ์ โดย Downside เริ่มจำกัดลงเมื่อ DXY อยู่ในกรอบ 100–110 แต่ยังแนะนำเพียง "ถือ" ในสัดส่วนไม่เกิน 5% ของพอร์ตเพื่อการกระจายความเสี่ยง ผ่าน DR อย่าง GOLD19

ปฏิทินเศรษฐกิจเดือนกรกฎาคม 2569: จับตา Fed, ECB, BOJ และฤดูผลประกอบการไตรมาส 2

03 ส.ค. 2026

กรกฎาคมนี้ตลาดเดินเข้าสู่ฤดูผลประกอบการเต็มสตรีม พร้อมนัดชี้ชะตาจากธนาคารกลางสี่แห่งในคืนเดียว

Buy List ประจำเดือน: เน้นสะสม Satellite Portfolio ในจังหวะ Rotation สู่กลุ่ม Laggard ท่ามกลางฤดูกาลรายงานผลประกอบการสหรัฐฯ

03 ส.ค. 2026

กรกฎาคม 2569 — จังหวะ Rotation ชัดเจน ตลาดเข้าสู่ฤดูรายงานผลประกอบการ Yuanta CIO ชี้โอกาสสะสม Satellite ในกลุ่ม Laggard ที่กำไรยังเติบโตแข็งแกร่ง