บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

AI demand กระจายจาก hyperscaler สู่ enterprise และ sovereign อย่างมีนัยสำคัญ โดย NVIDIA sovereign AI revenue เกิน $30 bn ใน FY2026 ลดความเสี่ยง downside ของ AI infrastructure thesis และสนับสนุนการถือ Nvidia, Palantir, Dell พร้อม power/cooling supply chain อย่าง PWR, VRT และ GRID

AI Demand ไม่ได้กระจุกอยู่แค่ Hyperscaler อีกต่อไป

ในเดือนกรกฎาคม 2569 ภาพรวม AI demand เริ่มกระจายออกจาก Cloud Service Providers (CSP) ไปสู่สองกลุ่มใหม่ที่มีนัยสำคัญต่อการลงทุน ได้แก่ Enterprise และ Sovereign AI Yuanta CIO มองว่าแม้สมมติว่า demand จาก hyperscaler จะชะลอบ้างในบางช่วง แต่ AI infrastructure cycle ไม่ได้จบ เพราะ demand เริ่มมีขาค้ำใหม่ที่แข็งแกร่ง จากประเด็นที่ตลาดกังวลเรื่อง Apple ขึ้นราคาและอาจกระทบ demand ฝั่ง consumer นั้น Yuanta CIO มองว่าผลต่อภาพใหญ่ของ AI cycle ยังจำกัด เพราะ demand หลักรอบนี้มาจากฝั่ง B2B มากกว่า B2C

Enterprise: Dell และ Agentic AI เป็นหลักฐานใหม่

ลูกค้า non-hyperscaler ของ Nvidia เติบโตเร็วกว่ากลุ่ม hyperscaler ซึ่งเห็นได้ชัดจากงบล่าสุดของ Dell ที่ดีกว่าคาดมาก Jensen Huang ระบุว่าลูกค้าหลายรายของ Dell "ไม่ใช่ CSP" ซึ่งช่วยยืนยันว่า demand รอบนี้เริ่มกว้างกว่ากลุ่ม hyperscaler แบบเดิม ด้าน Microsoft ยังเร่งสร้าง site ใหม่ใน Texas พร้อมล็อกดีลไฟฟ้า 20 ปีกับ Chevron รวมถึง Anthropic ที่ทำ SCA กับ Micron สะท้อนว่าลูกค้าระดับ hyperscaler และ AI lab ให้ความสำคัญกับ "ความพร้อมของ supply" มากกว่าราคา

Sovereign AI: ขาที่สามที่กลายเป็นรายได้จริงแล้ว

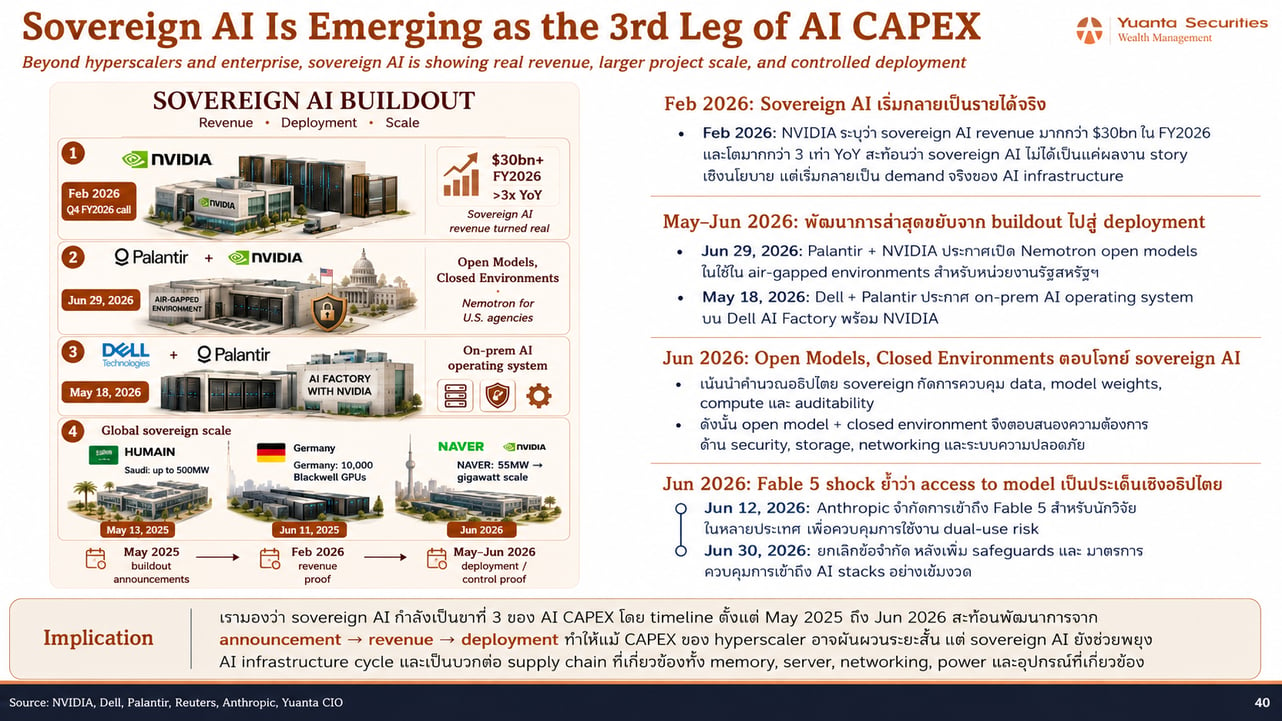

NVIDIA รายงานว่า sovereign AI revenue เกิน $30 bn ใน FY2026 และโตมากกว่า 3 เท่า YoY สะท้อนว่า demand กลุ่มนี้ไม่ได้อยู่แค่ในระดับ announcement แล้ว แต่เริ่มกลายเป็นรายได้จริง ตัวเร่งสำคัญที่ทำให้ Sovereign AI กลายเป็นเรื่องจำเป็นคือกรณี Anthropic Fable 5 ที่ถูกจำกัดการเข้าถึงชั่วคราวในเดือน มิ.ย. 2026 ทำให้ตลาดเห็นว่า frontier model access สามารถถูกกระทบจากนโยบาย ความมั่นคง หรือ geopolitics ได้ รัฐบาล หน่วยงานรัฐ และองค์กรที่ถือข้อมูลสำคัญจึงเริ่มให้ความสำคัญกับการสร้าง AI stack ที่ควบคุมได้เอง ทั้ง compute, data, model access, model weights และ deployment environment

รูป: Sovereign AI Third Leg of AI CAPEX

โครงการระดับประเทศที่ประกาศแล้วมีหลายรายการ ได้แก่ Saudi Arabia/HUMAIN วางแผน AI factories สูงสุด 500 MW, Germany สร้าง industrial AI cloud ด้วย Blackwell GPUs 10,000 ตัว และ NAVER ในเกาหลีใต้เริ่มจาก 55 MW พร้อมเป้าหมายระยะยาวไปสู่ gigawatt scale ทั้งหมดนี้สะท้อน timeline จาก announcement > revenue > deployment ที่ชัดขึ้นตั้งแต่ พ.ค. 2025 ถึง มิ.ย. 2026

Palantir + NVIDIA + Dell: Open Models บน Closed Environments

เมื่อวันที่ 29 มิ.ย. 2026 Palantir และ NVIDIA ประกาศนำ NVIDIA Nemotron open models ไปใช้กับหน่วยงานรัฐสหรัฐฯ ในระบบ AI แบบปิดที่ไม่เชื่อมต่อกับอินเทอร์เน็ตหรือคลาวด์ภายนอก โดย NVIDIA ทำหน้าที่ให้ GPU, accelerated computing และ open models, Dell ทำหน้าที่เป็นโครงสร้างพื้นฐานผ่าน Dell AI Factory with NVIDIA และ Palantir เป็นชั้น software ที่เชื่อมข้อมูล สิทธิ์การเข้าถึง และการนำ AI ไปใช้จริงผ่าน AIP, Foundry, Ontology และ Apollo ทำให้ลูกค้าสามารถรัน AI บนระบบของตัวเอง ใช้ข้อมูลของตัวเอง และควบคุมได้ว่า data, model และความรู้สำคัญขององค์กรไม่ไหลออกไปอยู่กับ third-party model provider

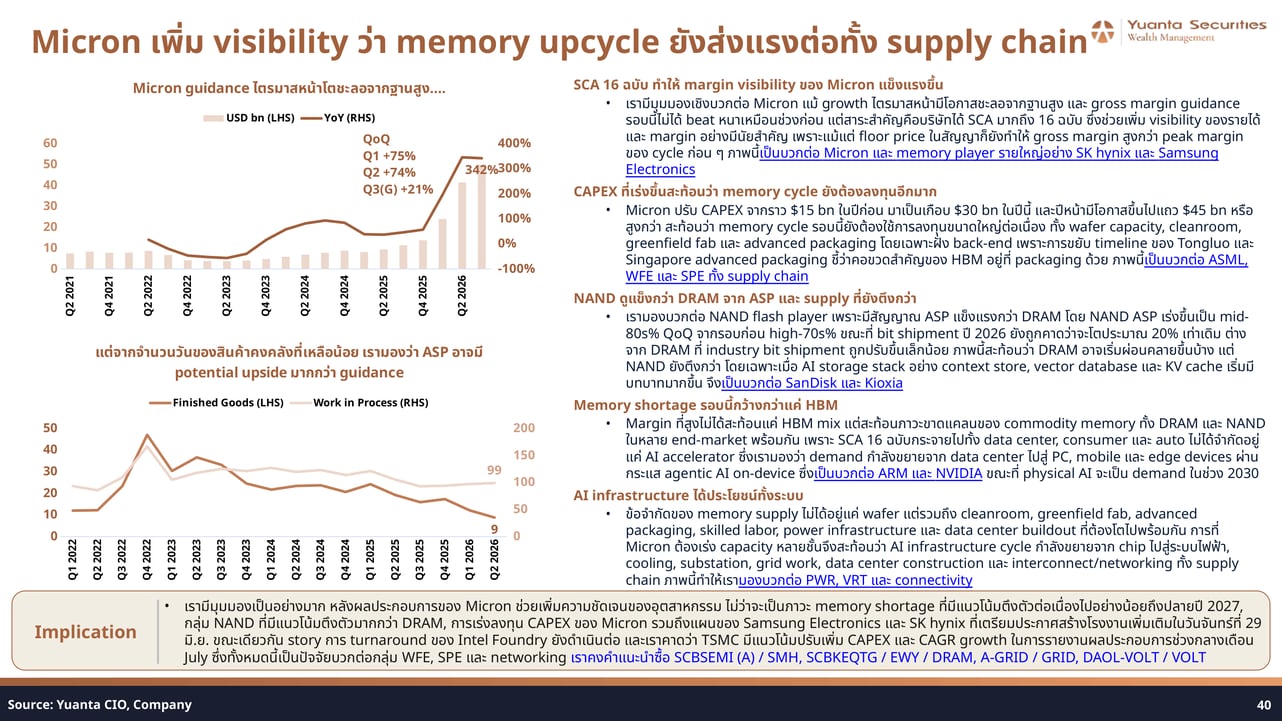

Memory Shortage ขยายผลสู่ AI Infrastructure ทั้งระบบ

Micron เพิ่ม visibility ว่า memory upcycle ยังส่งแรงต่อทั้ง supply chain โดย HBM shortage มีแนวโน้มตึงตัวต่อเนื่องไปอย่างน้อยถึงปลายปี 2027 กลุ่ม NAND มีแนวโน้มตึงตัวมากกว่า DRAM และ Micron ปรับ CAPEX จากราว $15 bn ในปีก่อนมาเป็นเกือบ $30 bn ในปีนี้ และปีหน้ามีโอกาสขึ้นไปแถว $45 bn ข้อจำกัดของ memory supply ไม่ได้อยู่แค่ wafer แต่รวมถึง cleanroom, greenfield fab, advanced packaging, skilled labor, power infrastructure และ data center buildout ที่ต้องโตไปพร้อมกัน

รูป: Micron Revenue Growth and Inventory Levels

ด้าน NAND ASP เร่งขึ้นเป็น mid-80s% QoQ จากรอบก่อน high-70s% ขณะที่ bit shipment ปี 2026 ยังถูกคาดว่าจะโตประมาณ 20% ต่างจาก DRAM ที่ industry bit shipment ถูกปรับขึ้นเล็กน้อย สะท้อนว่า NAND ยังตึงกว่า โดยเฉพาะเมื่อ AI storage stack อย่าง context store, vector database และ KV cache เริ่มมีบทบาทมากขึ้น ซึ่งเป็นบวกต่อ SanDisk และ Kioxia นอกจากนี้ demand กำลังขยายจาก data center ไปสู่ PC, mobile และ edge devices ผ่านกระแส agentic AI on-device ซึ่งเป็นบวกต่อ ARM และ NVIDIA

ผลกระทบต่อสินทรัพย์การลงทุน

- Nvidia: ได้ประโยชน์โดยตรงจาก sovereign AI revenue >$30 bn และการขยาย enterprise demand

- Palantir (PLTR19): เป็น software layer หลักในโมเดล AI แบบปิด (air-gapped) สำหรับหน่วยงานรัฐ

- Dell: ได้ประโยชน์จากการเป็น infrastructure provider ผ่าน Dell AI Factory with NVIDIA

- Power/Cooling Supply Chain: PWR, VRT — ได้ประโยชน์จาก AI infrastructure buildout ที่ต้องการ power infrastructure และ cooling ขนาดใหญ่

- SCBSEMI (A) / SMH, SCBKEQTG / EWY / DRAM: ได้ประโยชน์จาก memory upcycle ที่ขยายผลทั้ง supply chain

- A-GRID / GRID: ได้ประโยชน์จากความต้องการ grid infrastructure รองรับ AI data center buildout

- DAOL-VOLT / VOLT: ได้ประโยชน์จาก power infrastructure cycle ที่ขยายตัวตาม AI capex

มุมมอง Yuanta CIO

Yuanta CIO มองว่า sovereign AI กำลังเป็น demand ขาที่ 3 ของ AI CAPEX โดย timeline ตั้งแต่ พ.ค. 2025 ถึง มิ.ย. 2026 สะท้อนพัฒนาการจาก announcement > revenue > deployment ทำให้แม้ CAPEX ของ hyperscaler อาจผันผวนระยะสั้น แต่ sovereign AI ยังช่วยพยุง AI infrastructure cycle Yuanta CIO คงคำแนะนำซื้อกลุ่มที่ระบุข้างต้น รวมถึง story การ turnaround ของ Intel Foundry ที่ยังดำเนินต่อ และคาดว่า TSMC มีแนวโน้มปรับเพิ่ม CAPEX และ CAGR growth ในการรายงานผลประกอบการช่วงกลางเดือน กรกฎาคม 2569

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

AI Capex Cycle: Semiconductor Equipment และ Memory Upcycle ยังไม่จบ — Supply Tight ลากยาวถึงปี 2028

03 ส.ค. 2026

Micron เซ็น SCA ครบ 16 ฉบับ ขณะที่ supply ยังตึงถึงปี 2028 — จังหวะนี้คือ valuation reset ไม่ใช่จุดจบ cycle

Inflation Inflection: Fed มีโอกาส 'คงดอกเบี้ย' มากกว่า 'ขึ้น' — กุญแจอยู่ที่กำไรโต ไม่ใช่ Yield ต่ำ

03 ส.ค. 2026

Yuanta CIO ชี้ว่า Fed ใช้สมมติฐานที่ hawkish เกินจริงทำให้การ 'คงดอกเบี้ย' เหมาะสมกว่า 'ขึ้น' และแนะนำ Overweight ตราสารทุน โดยเน้น Semiconductor/Software ที่กำไรยังโต พร้อมกระจายความเสี่ยงด้วย DAOL-DEFENSE/SHLD แทนตราสารหนี้ระยะยาว

ภาพรวมผลตอบแทนสินทรัพย์ — มิถุนายน 2569 เดือนแห่ง Rotation และการคลาย Geopolitical Premium

03 ส.ค. 2026

เมื่อสงครามยุติ ทองคำดิ่ง น้ำมันร่วง — แต่หุ้นยุโรปและ Value กลับเปล่งประกาย เดือนมิถุนายนพิสูจน์ว่าตลาดการเงินไม่เคยหยุดนิ่ง

มุมมองตลาดเดือนกรกฎาคม 2026: Overweight หุ้นโลก นำโดย AI Infrastructure และ Semiconductor Supply Chain ท่ามกลาง Inflation Inflection

03 ส.ค. 2026

เมื่อ War Premium ถูกถอดออกจากสมการ และ AI Cycle เริ่มขยายจาก Hyperscaler สู่ Enterprise — Yuanta CIO ชี้โอกาสซื้อสะสมบนจุดอ่อนของตลาดกรกฎาคม

มุมมองตราสารทุนเดือนกรกฎาคม 2569: คงน้ำหนัก US และญี่ปุ่น เลือกสะสมหุ้นไทยเมื่ออ่อนตัว

03 ส.ค. 2026

ตลาดหุ้นโลกเดือนกรกฎาคมนี้มาพร้อมจุดเปลี่ยนสำคัญ — ใครควรสะสม ใครควรถือน้ำหนักเดิม และใครควรระวัง? Yuanta CIO ชี้ทิศทางครบทุกภูมิภาค

มุมมองตราสารหนี้เดือนกรกฎาคม 2569: Bear Flattening กดดันต่อเนื่อง เน้น Carry First, Duration Later

03 ส.ค. 2026

ตลาดตราสารหนี้โลกเผชิญภาวะ Bear Flattening ภายใต้การนำของ Kevin Warsh ขณะที่ตราสารหนี้ไทยถูกกดดันจากเงินเฟ้อและ Bond Supply ที่เพิ่มขึ้น Yuanta CIO แนะนำ Neutral สำหรับ Global Fixed Income และ Slightly Underweight สำหรับตราสารหนี้ไทย พร้อมเน้นกลยุทธ์ Carry First, Duration Later และ Defensive Barbell ในช่วง Short-to-Intermediate Duration

พอร์ตตราสารหนี้โลก กรกฎาคม 2569: Defensive Barbell รับดอกเบี้ยลดช้า เน้น Carry Yield 4.01%

03 ส.ค. 2026

พอร์ตตราสารหนี้โลกเดือนกรกฎาคม 2569 จัดสรรเป็นกลยุทธ์ Defensive Barbell ผสมหุ้นกู้ Investment Grade ระยะสั้นและระยะกลาง อายุเฉลี่ย 1.89 ปี ให้ YTM 4.01% สูงกว่าพันธบัตรสหรัฐฯ 2 ปี ผู้ออกตราสารครอบคลุมหลายอุตสาหกรรม ได้แก่ JPMorgan, Apple, Walmart, 7-Eleven, Hyundai Capital และ Broadcom ทั้งหมดอยู่ในระดับ Investment Grade

มุมมองทองคำเดือนกรกฎาคม 2569: Downside เริ่มจำกัด แต่ Upside ยังไม่เปิด

03 ส.ค. 2026

Yuanta CIO คงมุมมอง Neutral สำหรับทองคำ โดยประเมินราคาเป้าหมาย 12 เดือนที่ 4,399 ดอลลาร์/ออนซ์ และ 24 เดือนที่ 4,532 ดอลลาร์/ออนซ์ โดย Downside เริ่มจำกัดลงเมื่อ DXY อยู่ในกรอบ 100–110 แต่ยังแนะนำเพียง "ถือ" ในสัดส่วนไม่เกิน 5% ของพอร์ตเพื่อการกระจายความเสี่ยง ผ่าน DR อย่าง GOLD19

ปฏิทินเศรษฐกิจเดือนกรกฎาคม 2569: จับตา Fed, ECB, BOJ และฤดูผลประกอบการไตรมาส 2

03 ส.ค. 2026

กรกฎาคมนี้ตลาดเดินเข้าสู่ฤดูผลประกอบการเต็มสตรีม พร้อมนัดชี้ชะตาจากธนาคารกลางสี่แห่งในคืนเดียว

Buy List ประจำเดือน: เน้นสะสม Satellite Portfolio ในจังหวะ Rotation สู่กลุ่ม Laggard ท่ามกลางฤดูกาลรายงานผลประกอบการสหรัฐฯ

03 ส.ค. 2026

กรกฎาคม 2569 — จังหวะ Rotation ชัดเจน ตลาดเข้าสู่ฤดูรายงานผลประกอบการ Yuanta CIO ชี้โอกาสสะสม Satellite ในกลุ่ม Laggard ที่กำไรยังเติบโตแข็งแกร่ง