บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

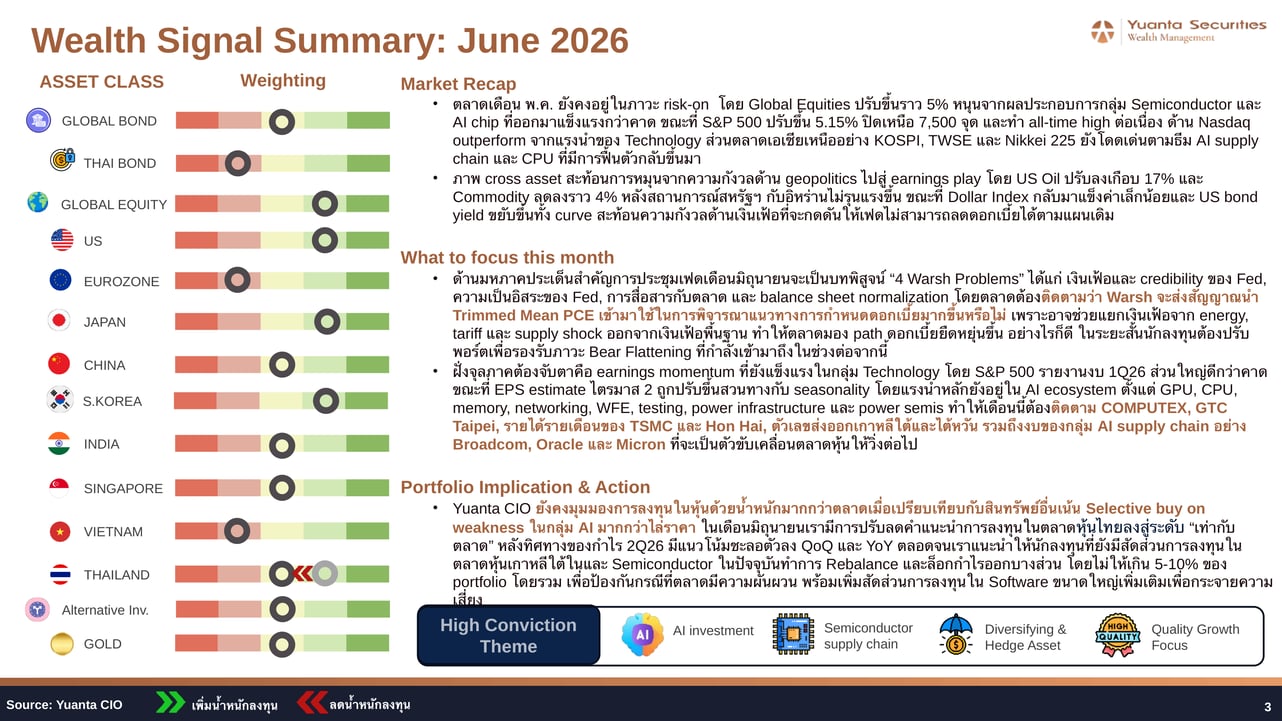

ตลาดหุ้นโลกเดือนพฤษภาคมปรับขึ้นราว 5% นำโดยกลุ่ม AI และ Semiconductor ขณะที่เดือนมิถุนายน Yuanta CIO แนะ Selective Buy on Weakness ในกลุ่ม AI พร้อมลดน้ำหนักหุ้นไทยสู่ระดับ Neutral และเพิ่ม Software เพื่อกระจายความเสี่ยงรับมือ Bear Flattening

ภาพรวมตลาดการเงินโลก

เดือนมิถุนายน 2569 เริ่มต้นท่ามกลางบรรยากาศ Risk-On ที่สืบเนื่องจากเดือนพฤษภาคม ซึ่ง Global Equities ปรับขึ้นราว 5% โดยมีแรงนำจากผลประกอบการกลุ่ม Semiconductor และ AI Chip ที่แข็งแกร่งกว่าตลาดคาด S&P 500 ปรับขึ้น 5.15% ปิดเหนือ 7,500 จุด และทำ All-Time High ต่อเนื่อง ขณะที่ Nasdaq Outperform จากกลุ่ม Technology ส่วนตลาดเอเชียเหนืออย่าง KOSPI, TWSE และ Nikkei 225 โดดเด่นตามธีม AI Supply Chain และ CPU ที่ฟื้นตัวกลับขึ้นมา ด้าน US Oil ปรับลงเกือบ 17% และ Commodity ลดลงราว 4% หลังสถานการณ์ระหว่างสหรัฐฯ กับอิหร่านไม่รุนแรงขึ้น Dollar Index กลับมาแข็งค่าเล็กน้อย และ US Bond Yield ขยับขึ้นทั้ง Curve สะท้อนความกังวลด้านเงินเฟ้อที่อาจกดดันให้ Fed ไม่สามารถลดดอกเบี้ยได้ตามแผนเดิม

ประเด็นมหภาคสำคัญในเดือนนี้คือการประชุม Fed เดือนมิถุนายน ซึ่งจะเป็นบทพิสูจน์ "4 Warsh Problems" ได้แก่ เงินเฟ้อและ Credibility ของ Fed, ความเป็นอิสระของ Fed, การสื่อสารกับตลาด และ Balance Sheet Normalization ตลาดต้องติดตามว่า Warsh จะส่งสัญญาณนำ Trimmed Mean PCE เข้ามาใช้ในการพิจารณาแนวทางดอกเบี้ยมากขึ้นหรือไม่ เพราะอาจช่วยแยกเงินเฟ้อจาก Energy, Tariff และ Supply Shock ออกจากเงินเฟ้อพื้นฐาน ทำให้ตลาดมอง Path ดอกเบี้ยได้ยืดหยุ่นขึ้น อย่างไรก็ดี ในระยะสั้นนักลงทุนต้องเตรียมรับมือภาวะ Bear Flattening ที่กำลังเข้ามาถึงในช่วงต่อจากนี้

ด้านจุลภาค Earnings Momentum ยังแข็งแกร่งในกลุ่ม Technology โดย S&P 500 รายงานงบ 1Q26 ส่วนใหญ่ดีกว่าคาด และ EPS Estimate ไตรมาส 2 ถูกปรับขึ้นสวนทาง Seasonality ตัวเร่งที่ต้องจับตาในเดือนมิถุนายนได้แก่ COMPUTEX, GTC Taipei, รายได้รายเดือนของ TSMC และ Hon Hai, ตัวเลขส่งออกเกาหลีใต้และไต้หวัน รวมถึงงบของ Broadcom, Oracle และ Micron

สรุปจุดยืนแต่ละสินทรัพย์ (Cross-Asset Stance)

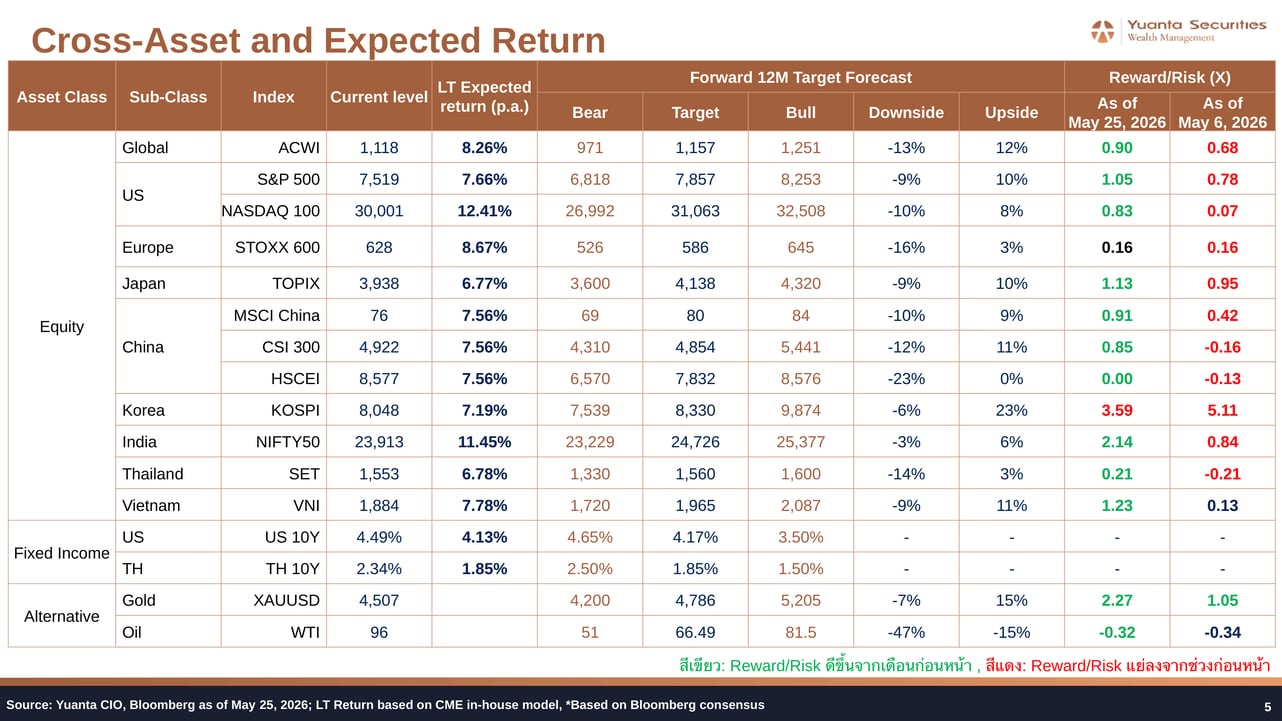

Yuanta CIO ยังคงมุมมอง Overweight ตลาดตราสารทุนโดยรวมเมื่อเทียบกับสินทรัพย์อื่น โดยปรับจุดยืนในบางตลาดตามการเปลี่ยนแปลงของ Reward/Risk Ratio และทิศทางกำไรดังตารางด้านล่าง

| สินทรัพย์ | จุดยืน | เหตุผลหลัก |

| หุ้นโลก (ACWI) | Overweight | Reward/Risk ปรับดีขึ้นเป็น 0.90x จาก 0.68x; 12M Target 1,157 ให้ Upside 12%; เน้น Selective Buy on Weakness |

| หุ้นสหรัฐฯ (S&P 500 / NASDAQ 100) | Overweight | S&P 500 Reward/Risk ปรับขึ้นเป็น 1.05x; 12M Target S&P 500 ที่ 7,857 และ NASDAQ 100 ที่ 31,063; แรงนำจาก AI Ecosystem และ Earnings ที่ Beat |

| หุ้นยุโรป (STOXX 600) | Neutral | Reward/Risk อยู่ที่ 0.16x; Upside เพียง 3% สู่ Target 586; ความเสี่ยง Stagflation อยู่ในระดับกลาง-สูง และ ECB มีโอกาสขึ้นดอกเบี้ยถึง 2.5% ในปี 2026 |

| หุ้นญี่ปุ่น (TOPIX) | Overweight | Reward/Risk 1.13x ดีขึ้นจาก 0.95x; 12M Target 4,138 ให้ Upside 10%; BOJ มีโอกาสขึ้นดอกเบี้ยถึง 1.25% แต่ AI Supply Chain ยังนำ |

| หุ้นจีน (MSCI China / CSI 300 / HSCEI) | Neutral | MSCI China Reward/Risk ปรับขึ้นเป็น 0.91x; HSCEI มี Reward/Risk 0.00x จาก Downside -23% เทียบ Upside 0%; CSI 300 ปรับ Reward/Risk เป็น 0.85x |

| หุ้นเกาหลีใต้ (KOSPI) | Slightly Overweight | Reward/Risk 3.59x; Upside 23% สู่ Target 8,330; แนะให้ Rebalance และล็อกกำไรออกบางส่วน ไม่ให้สัดส่วนเกิน 5-10% ของ Portfolio รวม |

| หุ้นอินเดีย (NIFTY 50) | Overweight | Reward/Risk ปรับขึ้นแข็งแกร่งเป็น 2.14x จาก 0.84x; 12M Target 24,726 ให้ Upside 6%; LT Expected Return สูงสุดในกลุ่มหุ้นที่ 11.45% |

| หุ้นไทย (SET) | Neutral | ปรับลดจาก Overweight สู่ Neutral; Reward/Risk ปรับขึ้นเป็น 0.21x จาก -0.21x แต่ Upside เพียง 3%; กำไร 2Q26 มีแนวโน้มชะลอตัว QoQ และ YoY |

| หุ้นเวียดนาม (VNI) | Overweight | Reward/Risk ปรับดีขึ้นเป็น 1.23x จาก 0.13x; 12M Target 1,965 ให้ Upside 11%; LT Expected Return ที่ 7.78% |

| พันธบัตรสหรัฐฯ (US 10Y) | Underweight | Yield ปัจจุบัน 4.49% สูงกว่า LT Expected Return 4.13%; Bear Case Yield ที่ 4.65%; แนะ Yield Locking มากกว่าเก็งลดดอกเบี้ย; Fed มีโอกาสตรึงดอกเบี้ยที่ 3.75% ถึง 2027 |

| พันธบัตรไทย (TH 10Y) | Underweight | Yield ปัจจุบัน 2.34% สูงกว่า LT Expected Return 1.85%; Bear Case Yield ที่ 2.50%; กลยุทธ์เน้น Yield Locking |

| ทองคำ (XAUUSD) | Overweight | Reward/Risk ปรับขึ้นแข็งแกร่งเป็น 2.27x จาก 1.05x; ระดับปัจจุบัน 4,507 มี 12M Target 4,786 และ Upside 15%; ทำหน้าที่ Diversifying & Hedge Asset |

| น้ำมัน (WTI) | Underweight | Reward/Risk ติดลบที่ -0.32x; Downside -47% เทียบ Upside -15%; ราคาปัจจุบัน 96 เหนือ Bull Target ที่ 81.5 อย่างมีนัยสำคัญ |

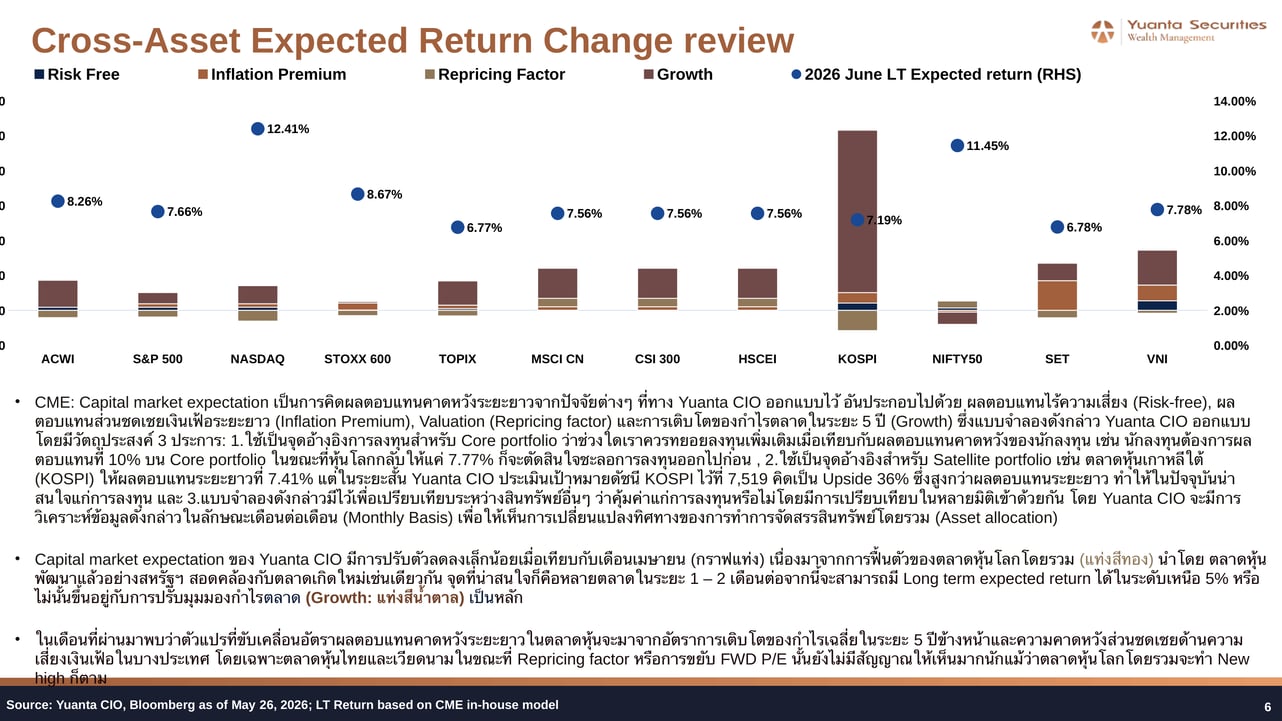

Capital Market Expectation: ผลตอบแทนระยะยาวคาดหวัง

Capital Market Expectation (CME) ของ Yuanta CIO ปรับตัวลดลงเล็กน้อยเมื่อเทียบกับเดือนเมษายน เนื่องจากการฟื้นตัวของตลาดหุ้นโลกโดยรวม นำโดยตลาดพัฒนาแล้วอย่างสหรัฐฯ สอดคล้องกับตลาดเกิดใหม่ ตัวแปรขับเคลื่อนสำคัญยังเป็นอัตราการเติบโตของกำไรเฉลี่ยในระยะ 5 ปีข้างหน้าและความคาดหวังส่วนชดเชยด้านความเสี่ยงเงินเฟ้อ โดยเฉพาะในตลาดหุ้นไทยและเวียดนาม ขณะที่ Repricing Factor (การขยับ FWD P/E) ยังไม่มีสัญญาณชัดเจนแม้ตลาดหุ้นโลกจะทำ New High NASDAQ 100 มี LT Expected Return สูงสุดที่ 12.41% ตามด้วย NIFTY50 ที่ 11.45% และ STOXX 600 ที่ 8.67%

สมมติฐานตลาดปี 2026: กรอบเศรษฐกิจและกำไร

Yuanta CIO วางสมมติฐานเศรษฐกิจและตลาดปี 2026 ไว้ดังนี้: GDP โลกอยู่ในกรอบ 2.9%–3.2%, GDP สหรัฐฯ 2.1%–2.4% โดย Fed มีโอกาสตรึงดอกเบี้ยที่ 3.75% ถึงปี 2027, GDP ยูโรโซน 0.9%–1.2% โดย ECB มีโอกาสขึ้นดอกเบี้ยถึง 2.5%, และ GDP ญี่ปุ่น 0.6%–1.0% โดย BOJ มีโอกาสขึ้นดอกเบี้ยถึง 1.25% ด้านกำไร กลุ่ม Hard Technology Supply Chain และ Grid จะนำการเติบโตใน 1H26 โดยกำไรในกลุ่ม Growth จะเติบโตวนเป็นรอบตลอด Chain จากต้นน้ำถึงปลายน้ำ และ Gap Growth จะค่อยๆ แคบลงใน 2H26 นอกจากนี้บริษัทในกลุ่มค้าปลีกหรือ Exporter ช่วง 2H26 มีโอกาสรับรู้กำไรพิเศษจากการขอคืนภาษีนำเข้า

กลยุทธ์จัดพอร์ตการลงทุนเดือนมิถุนายน 2569

Yuanta CIO เน้น Core-Satellite Strategy เป็นหลัก โดยกลยุทธ์ปัจจุบันเน้น Cash-Equity เนื่องจากการกระจายความเสี่ยงแบบ Multi-Asset ทำได้จำกัดในระยะสั้นจาก Correlation ระหว่างสินทรัพย์ที่มีความสัมพันธ์ในทิศทางเดียวกันมากขึ้น การปรับ Satellite Portfolio มองระยะการลงทุนราว 12 เดือนขึ้นไป โดยคาดหวังผลตอบแทนสูงกว่า Core Portfolio และ LT Return เป็นหลัก สำหรับตราสารหนี้แนะนำกลยุทธ์ Yield Locking มากกว่า Trading เก็งลดดอกเบี้ย

- ยังคง Overweight หุ้นโลก (ACWI) โดยเน้น Selective Buy on Weakness ในกลุ่ม AI Ecosystem ครอบคลุม GPU, CPU, Memory, Networking, WFE, Testing, Power Infrastructure และ Power Semis — จับตา Broadcom, Oracle และ Micron ในฤดูกาลรายงานงบนี้

- Rebalance และล็อกกำไรในหุ้นเกาหลีใต้ (KOSPI) และ Semiconductor บางส่วน ไม่ให้สัดส่วนรวมเกิน 5-10% ของ Portfolio เพื่อรับมือความผันผวน พร้อมหมุนเพิ่มน้ำหนักใน Large-cap Software เพื่อกระจายความเสี่ยงภายในกลุ่ม Technology

- ปรับลดหุ้นไทย (SET) สู่ระดับ Neutral จาก Overweight หลังทิศทางกำไร 2Q26 ชะลอตัวลงทั้ง QoQ และ YoY

- ทองคำ (XAUUSD) ยัง Overweight ในฐานะ Diversifying & Hedge Asset ที่มี Reward/Risk 2.27x และ Upside 15% สู่ Target 4,786

- หลีกเลี่ยงน้ำมัน (WTI) ซึ่ง Reward/Risk ติดลบ -0.32x และตราสารหนี้ระยะยาวที่ Yield ปัจจุบันสูงกว่า LT Expected Return ทั้ง US 10Y (4.49% vs 4.13%) และ TH 10Y (2.34% vs 1.85%)

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Hot issue

Hot issue

06 ก.ค. 2026

Fed ยุค Warsh: 'พูดน้อย ต่อยหนัก' กับนัยต่อตลาดตราสารหนี้และพอร์ตการลงทุน

เมื่อประธานเฟดคนใหม่เลือก 'พูดน้อยลง' แต่ตลาดตราสารหนี้กลับผันผวนมากขึ้น — Yuanta CIO ชวนทบทวน Playbook การลงทุนใหม่ทั้งหมดก่อนที่ Bear Flattening จะมาถึง

Asset performance

Asset performance

06 ก.ค. 2026

ภาพรวมผลตอบแทนสินทรัพย์ — เดือนแห่งการนำของเทคโนโลยีและการปรับตัวของตลาดเอเชีย

เมื่อน้ำมันดิ่งและชิปพุ่ง ตลาดโลกเดือนพฤษภาคมบอกอะไรเราเกี่ยวกับโอกาสและความเสี่ยงที่กำลังจะมาถึง

Asset class outlook

Asset class outlook

06 ก.ค. 2026

มุมมองตราสารทุนเดือนมิถุนายน 2569: คง Slightly Overweight สหรัฐฯ และญี่ปุ่น เน้นเลือกหุ้นในจีนและไทย

กำไรบริษัทเทคฯ ยังแกร่ง แต่ตลาดเริ่มแพงขึ้น — ถึงเวลาเลือกตัวให้คมขึ้น ก่อนความผันผวนรอบใหม่จะมาเยือน

Market calendar

Market calendar

06 ก.ค. 2026

ปฏิทินเศรษฐกิจเดือนมิถุนายน 2569: จับตา FOMC Dot Plot, ธนาคารกลางทั่วโลก และฤดูงาน Tech ระดับโลก

มิถุนายนนี้คับคั่งด้วยการประชุมธนาคารกลางสี่แห่งพร้อมกัน ตัวเลขเงินเฟ้อชุดใหญ่ และงาน Tech ระดับโลกที่อาจเขย่าตลาดหุ้นเทคโนโลยี

Buy list

Buy list

06 ก.ค. 2026

Buy List ประจำเดือนมิถุนายน 2569: คงสัดส่วน Core Portfolio ในตราสารทุนพร้อมกระจายความเสี่ยงสู่ Software และ Defensive Themes

มิถุนายน 2569 Yuanta CIO ยังคงแนะนำถือตราสารทุนเป็นแกนหลักของพอร์ต พร้อมเพิ่มโอกาสในกลุ่ม Software และ Defensive พร้อมทยอยล็อคกำไรบางส่วนจากเกาหลีใต้และเซมิคอนดักเตอร์