บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

Yuanta CIO คงมุมมอง Overweight หุ้นโลกในเดือนกรกฎาคม 2026 โดยเน้น Selective buy on weakness ในกลุ่ม AI และ Semiconductor ขณะที่ตราสารหนี้ยังแนะนำกลยุทธ์ Carry First, Duration Later ด้วย short-to-intermediate duration และ high-quality credit เป็นหลัก

ภาพรวมตลาดการเงินโลก

ในเดือนกรกฎาคม 2026 Yuanta CIO ยืนยันจุดยืน Overweight ตลาดหุ้นโลกเมื่อเทียบกับสินทรัพย์อื่น โดยมีแรงขับเคลื่อนหลักจาก Agentic AI และ AI Infrastructure Cycle ที่ขยายตัวจาก Hyperscaler ไปสู่ Enterprise และ Sovereign AI ทำให้ demand ไม่ได้พึ่งพา CSP เพียงขาเดียวอีกต่อไป ด้านมหภาค ประเด็นสำคัญของเดือนนี้คือ Inflation Inflection โดย Yuanta CIO มองว่าเงินเฟ้อรอบนี้ต่างจากปี 2022 เพราะไม่ได้เกิดจาก demand ที่ร้อนแรงทั้งระบบ แต่มาจาก supply shock ที่กระจุกตัวใน tariff และ energy ทำให้มีแนวโน้มสูงที่ Warsh จะใช้ Task Force ในการซื้อเวลาการขึ้นดอกเบี้ยออกไป ส่วนตลาดหุ้นโลก (ACWI) ปิดเดือนมิถุนายนที่ -0.91% จากความไม่แน่นอนด้านการเจรจาอิหร่าน-สหรัฐฯ ทิศทาง Fed ที่ Hawkish มากขึ้น และ Sector Rotation ช่วงปลายเดือน ขณะที่ War Premium ถูกถอดออกจากสมการ สะท้อนผ่านราคาน้ำมันที่ปรับลง -20.44% และ Commodity ลง -8.83% พร้อมกับ Dollar Index แข็งค่า 2.25%

สรุปจุดยืนแต่ละสินทรัพย์ (Cross-Asset Stance)

ตารางด้านล่างสรุปจุดยืนของ Yuanta CIO ต่อสินทรัพย์หลักในเดือนกรกฎาคม 2026 โดยอิงจากสัญญาณ Wealth Signal Summary และข้อมูล Cross-Asset Expected Return ณ วันที่ 29 มิถุนายน 2026

| สินทรัพย์ | จุดยืน | เหตุผลหลัก |

| หุ้นโลก (ACWI / Global Equity) | Overweight | เพิ่มน้ำหนักลงทุน; Reward/Risk ปรับดีขึ้นจาก 0.90 เป็น 1.38 เดือนต่อเดือน นำโดย AI investment และ Semiconductor supply chain |

| หุ้นสหรัฐฯ (S&P 500 / NASDAQ) | Overweight | เพิ่มน้ำหนักลงทุน; earnings momentum แข็งแกร่ง โดย 2Q26 EPS growth คาดโตมากกว่า 20% ต่อเนื่องเป็นไตรมาสที่สอง แรงนำอยู่ใน Technology, Semiconductor, Memory และ AI Infrastructure |

| หุ้นยูโรโซน (STOXX 600) | Underweight | ลดน้ำหนักลงทุน; Reward/Risk ต่ำที่ 0.14 จาก upside เพียง 2% เทียบกับ downside -16%; GDP EA คาดอยู่ในกรอบ 0.9%–1.2% และโอกาสเกิด Stagflation อยู่ในระดับกลาง-สูง |

| หุ้นญี่ปุ่น (TOPIX) | Overweight | เพิ่มน้ำหนักลงทุน; Reward/Risk ปรับดีขึ้นเป็น 1.37 นำโดยนโยบายลงทุนของญี่ปุ่นที่เน้นเทคโนโลยีและเซมิคอนดักเตอร์มากขึ้น; CME ปรับตัวเพิ่มขึ้นจากเดือนก่อนหน้า |

| หุ้นจีน (MSCI CN / HSCEI / CSI 300) | Neutral | CME ปรับลดลงจากการปรับประมาณการกำไรตลาดของนักวิเคราะห์ลงในภาพรวม; CSI 300 มี Reward/Risk ติดลบที่ -0.21 ขณะที่ MSCI CN ถูกถ่วงจาก HSCEI |

| หุ้นเกาหลีใต้ (KOSPI) | Overweight | เพิ่มน้ำหนักลงทุน; Reward/Risk สูงสุดในตารางที่ 15.16 จาก upside 29% และ downside เพียง -2%; นำโดยผลประกอบการ Micron และนโยบายลงทุนด้านเซมิคอนดักเตอร์ของเกาหลีใต้ |

| หุ้นอินเดีย (NIFTY50) | Overweight | เพิ่มน้ำหนักลงทุน; Reward/Risk ปรับดีขึ้นเป็น 2.91 จาก 2.14; LT Expected return อยู่ที่ 11.47% ซึ่งสูงสุดในกลุ่มตลาดหุ้น |

| หุ้นสิงคโปร์ | Neutral | ไม่ระบุเหตุผลเฉพาะในสไลด์; อยู่ในกลุ่ม Quality Growth Focus |

| หุ้นเวียดนาม (VNI) | Underweight | ลดน้ำหนักลงทุน; Reward/Risk ปรับลดลงเป็น 0.88 จาก 1.23; Growth revision ชะลอตัวลงและ CME ปรับลดในเดือนที่ผ่านมา |

| หุ้นไทย (SET) | Underweight | ลดน้ำหนักลงทุน; Reward/Risk ต่ำที่ 0.15 จาก upside เพียง 2% และ downside -16% |

| ตราสารหนี้โลก (Global Bond) | Underweight | ลดน้ำหนักลงทุน; ภาพ Bear Flattening และ higher-for-longer ยังเป็นความเสี่ยงหลัก ไม่แนะนำเร่งเพิ่ม long duration; กลยุทธ์ Carry First, Duration Later ผ่าน short-to-intermediate duration และ high-quality credit |

| ตราสารหนี้ไทย (Thai Bond) | Neutral | สัญญาณ neutral; TH 10Y ปัจจุบันที่ 2.03% เทียบกับ LT Expected return 1.85%; bear case ที่ 2.50% ยังเป็นความเสี่ยงที่ต้องจับตา |

| ทองคำ (XAUUSD) | Overweight | สินทรัพย์ทางเลือกเพื่อ Diversifying & Hedge; Reward/Risk ปรับดีขึ้นจาก 2.27 เป็น 4.11 จาก upside 20% และ downside -5% |

| น้ำมัน (WTI) | Underweight | Reward/Risk ใกล้ศูนย์ที่ 0.01 จาก upside 0% และ downside -35%; War Premium ถูกถอดออกจากสมการหลังราคาน้ำมันปรับลง -20.44% ในเดือนมิถุนายน |

[AI generated] ตารางสรุปจุดยืนการลงทุนแต่ละสินทรัพย์ ประจำเดือนกรกฎาคม 2026

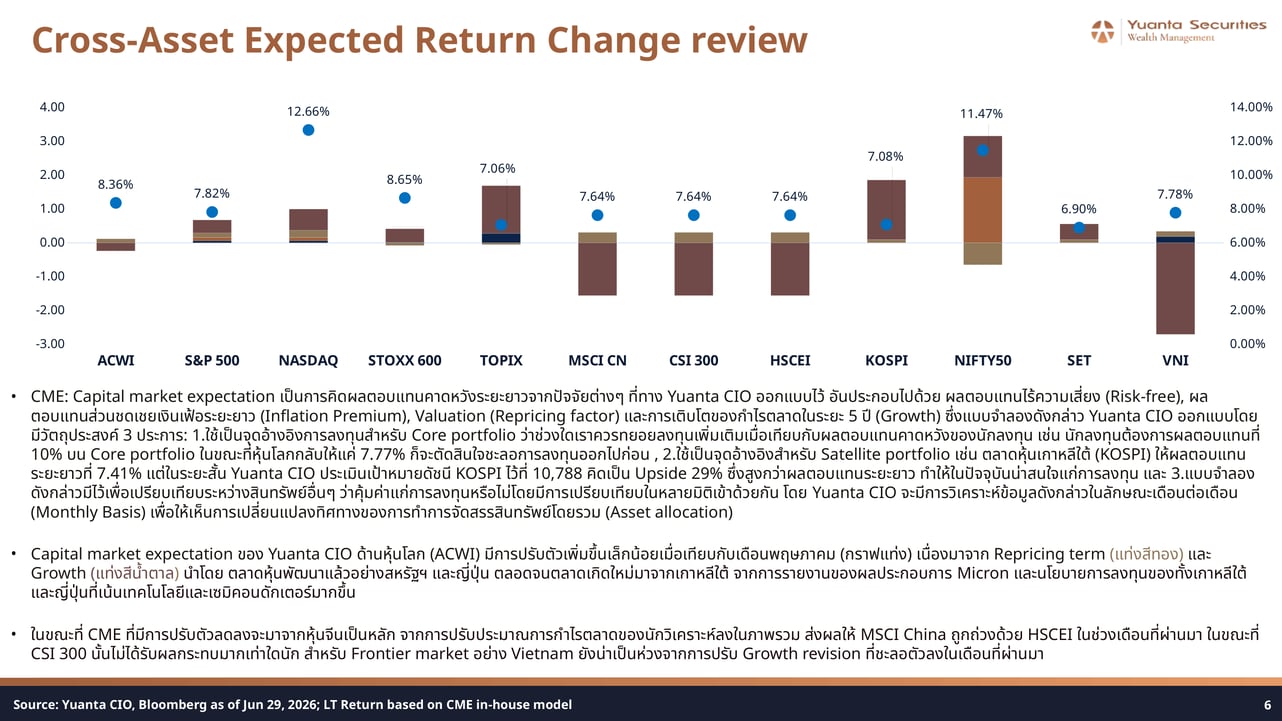

รูป: Cross-Asset Expected Return Change Review Bar Chart

ตามกราฟ Cross-Asset Expected Return Change Review Bar Chart จะเห็นว่า Capital market expectation ของหุ้นโลก (ACWI) มีการปรับตัวเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับเดือนพฤษภาคม นำโดย Repricing term และ Growth term ของตลาดพัฒนาแล้วอย่างสหรัฐฯ และญี่ปุ่น ตลอดจน KOSPI จากตลาดเกิดใหม่ ในขณะที่ CME ของหุ้นจีนปรับลดลงจากการปรับประมาณการกำไรของนักวิเคราะห์ลงในภาพรวม และ VNI แสดงสัญญาณ Growth revision ที่ชะลอตัวลงอย่างเห็นได้ชัด ส่วน NASDAQ มี LT Expected return สูงสุดที่ 12.66% และ NIFTY50 อยู่ที่ 11.47% ขณะที่ SET ต่ำสุดในกลุ่มที่ 6.90%

กลยุทธ์จัดพอร์ตการลงทุนเดือนนี้

Yuanta CIO แนะนำใช้กลยุทธ์ Core-Satellite Strategy โดยมองการปรับตัวลงของตลาดหุ้นในช่วงต้นเดือนกรกฎาคมเป็นโอกาสในการพิจารณาเพิ่มสัดส่วนใน Satellite Portfolio บนคำแนะนำเดิม เนื่องจากหลายดัชนีเริ่มปรับตัวลดลงมาจนถึงจุดที่ Risk/Reward เริ่มน่าสนใจมากยิ่งขึ้น ด้านการกระจายความเสี่ยงควรเพิ่มผ่าน Dollar, Commodity, Gold บางส่วน และ Global Defensive sector มากกว่าพึ่ง Global Fixed Income เพียงอย่างเดียว ส่วนตราสารหนี้ยังคงแนวทาง Carry First, Duration Later โดยไม่เร่งเพิ่ม long duration ในภาวะ Bear Flattening

- Selective buy on weakness ใน Satellite Portfolio กลุ่ม AI investment และ Semiconductor supply chain โดยเน้นหุ้นสหรัฐฯ (S&P 500 / NASDAQ) และเกาหลีใต้ (KOSPI) เป็นหลัก

- เพิ่มสัดส่วนทองคำ (XAUUSD) บางส่วนเพื่อทำหน้าที่ Diversifying & Hedge Asset ในพอร์ต

- คงน้ำหนักตราสารหนี้ใน short-to-intermediate duration และ high-quality credit โดยยังไม่เพิ่ม long duration จนกว่าภาพ Bear Flattening จะคลี่คลาย

- ลดน้ำหนักหุ้นไทย (SET), หุ้นยูโรโซน (STOXX 600), หุ้นเวียดนาม (VNI) และน้ำมัน (WTI) เนื่องจาก Reward/Risk อยู่ในระดับต่ำหรือติดลบ

- จับตาการรายงานผลประกอบการของบริษัทจดทะเบียนในเดือนกรกฎาคมเป็นตัวแปรสำคัญในการยืนยันทิศทางการลงทุนใน Satellite Portfolio

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

AI Capex Cycle: Semiconductor Equipment และ Memory Upcycle ยังไม่จบ — Supply Tight ลากยาวถึงปี 2028

03 ส.ค. 2026

Micron เซ็น SCA ครบ 16 ฉบับ ขณะที่ supply ยังตึงถึงปี 2028 — จังหวะนี้คือ valuation reset ไม่ใช่จุดจบ cycle

ภาพรวมผลตอบแทนสินทรัพย์ — มิถุนายน 2569 เดือนแห่ง Rotation และการคลาย Geopolitical Premium

03 ส.ค. 2026

เมื่อสงครามยุติ ทองคำดิ่ง น้ำมันร่วง — แต่หุ้นยุโรปและ Value กลับเปล่งประกาย เดือนมิถุนายนพิสูจน์ว่าตลาดการเงินไม่เคยหยุดนิ่ง

มุมมองตราสารทุนเดือนกรกฎาคม 2569: คงน้ำหนัก US และญี่ปุ่น เลือกสะสมหุ้นไทยเมื่ออ่อนตัว

03 ส.ค. 2026

ตลาดหุ้นโลกเดือนกรกฎาคมนี้มาพร้อมจุดเปลี่ยนสำคัญ — ใครควรสะสม ใครควรถือน้ำหนักเดิม และใครควรระวัง? Yuanta CIO ชี้ทิศทางครบทุกภูมิภาค

ปฏิทินเศรษฐกิจเดือนกรกฎาคม 2569: จับตา Fed, ECB, BOJ และฤดูผลประกอบการไตรมาส 2

03 ส.ค. 2026

กรกฎาคมนี้ตลาดเดินเข้าสู่ฤดูผลประกอบการเต็มสตรีม พร้อมนัดชี้ชะตาจากธนาคารกลางสี่แห่งในคืนเดียว

Buy List ประจำเดือน: เน้นสะสม Satellite Portfolio ในจังหวะ Rotation สู่กลุ่ม Laggard ท่ามกลางฤดูกาลรายงานผลประกอบการสหรัฐฯ

03 ส.ค. 2026

กรกฎาคม 2569 — จังหวะ Rotation ชัดเจน ตลาดเข้าสู่ฤดูรายงานผลประกอบการ Yuanta CIO ชี้โอกาสสะสม Satellite ในกลุ่ม Laggard ที่กำไรยังเติบโตแข็งแกร่ง