บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

สัปดาห์ 15–19 มิถุนายน 2569 หุ้นโลกนอกสหรัฐฯ นำตลาดด้วย WTD +3.44% ขณะที่น้ำมันดิบสหรัฐฯ ร่วง -6.25% WTD กดดันพอร์ตสินค้าโภคภัณฑ์อย่างมีนัยสำคัญ

นักลงทุนควรพิจารณาลดน้ำหนักน้ำมันดิบ และเพิ่มการกระจายในหุ้นยุโรปและเกาหลีใต้ที่มีโมเมนตัม YTD แข็งแกร่ง

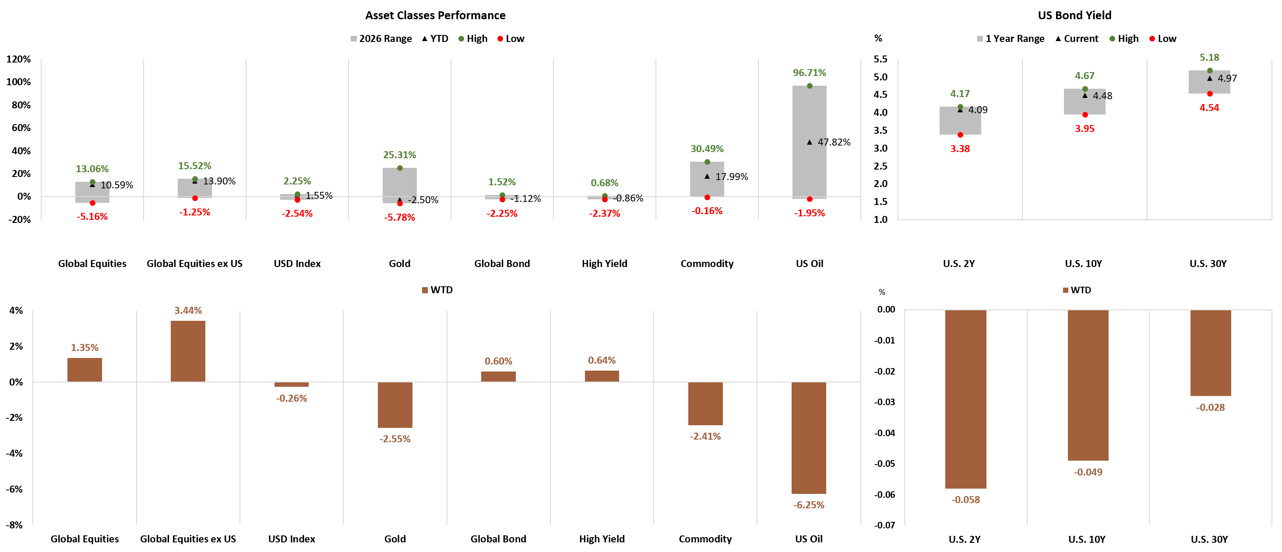

ภาพรวมผลตอบแทนสินทรัพย์

ในสัปดาห์ที่ 15–19 มิถุนายน 2569 ตลาดสินทรัพย์โลกส่งสัญญาณผสมผสานอย่างชัดเจน โดยกลุ่มหุ้นนอกสหรัฐฯ ฟื้นตัวแข็งแกร่งในเชิง WTD ขณะที่สินค้าโภคภัณฑ์โดยเฉพาะน้ำมันดิบเผชิญแรงขายหนัก และ US Bond Yield ปรับลดลงในทุกช่วงอายุ สะท้อนภาวะที่ตลาดตราสารหนี้เริ่มคลายความกังวลด้านเงินเฟ้อ

ในภาพรวมสินทรัพย์หลัก Global Equities ex US ทำผลงานดีที่สุดในสัปดาห์นี้ด้วย WTD +3.44% และยังคงมี YTD ณ ปัจจุบันที่ +13.90% สวนทางกับน้ำมันดิบสหรัฐฯ ที่แม้จะมี YTD high ณ จุดสูงสุดถึง +96.71% แต่กลับร่วงลง -6.25% ในสัปดาห์เดียว โดยปัจจุบัน YTD ยืนที่ +47.82% ทองคำ (Gold) ซึ่งเคยทำ YTD high ที่ +25.31% ปรับตัวลง -2.50% ในแง่ WTD สะท้อนการปรับฐานระยะสั้น ในด้าน US Bond Yield อัตราผลตอบแทนพันธบัตรปรับลดลงทุกช่วง โดย U.S. 2Y ลดลง -0.058 มาอยู่ที่ 4.09% (กรอบปี 3.38%–4.17%), U.S. 10Y ลดลง -0.049 มาที่ 4.48% (กรอบ 3.95%–4.67%) และ U.S. 30Y ลดลง -0.028 มาที่ 4.97% (กรอบ 4.54%–5.18%)

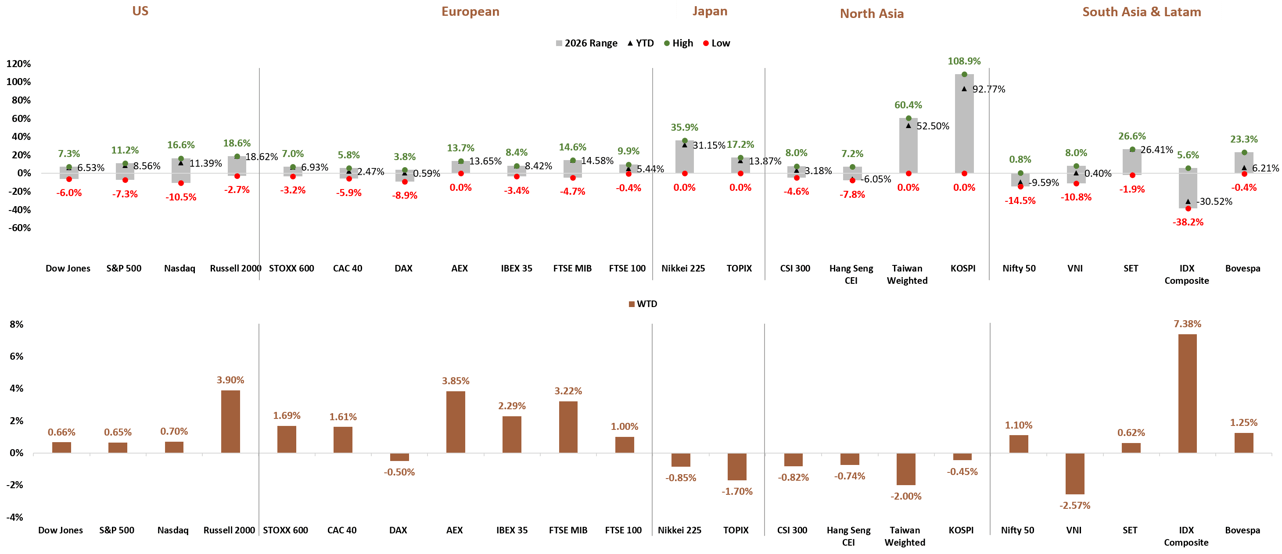

สินทรัพย์ที่โดดเด่น

- ผลตอบแทนดีที่สุดสัปดาห์นี้ในกลุ่มดัชนีหุ้น: IDX Composite (อินโดนีเซีย) พุ่ง +7.38% WTD นำโดยแรงซื้อกลับของนักลงทุนต่างชาติหลังค่าเงินรูเปียห์มีเสถียรภาพมากขึ้น

- KOSPI (เกาหลีใต้) ยังคงมี YTD สูงสุดที่ +92.77% จาก YTD high ที่ +108.9% สะท้อนโมเมนตัม YTD แข็งแกร่งที่สุดในภูมิภาคเอเชียเหนือ

- Russell 2000 ขึ้น +3.90% WTD เป็นดัชนีสหรัฐฯ ที่ดีที่สุดในสัปดาห์ พร้อมกับ YTD ที่ +18.62% สูงสุดในกลุ่มดัชนีอเมริกา

- Taiwan Weighted ปรับตัวลง -2.00% WTD แม้ยังรักษา YTD ที่ +52.50% ได้ สะท้อนแรงขายทำกำไรระยะสั้นในหุ้นกลุ่มเซมิคอนดักเตอร์

- น้ำมันดิบสหรัฐฯ (US Oil) ร่วงแรงที่สุดในกลุ่มสินทรัพย์ด้วย WTD -6.25% และ Commodity โดยรวมลดลง -2.41% WTD สะท้อนอุปทานที่ยังตึงตัวน้อยลงจากมติ OPEC+

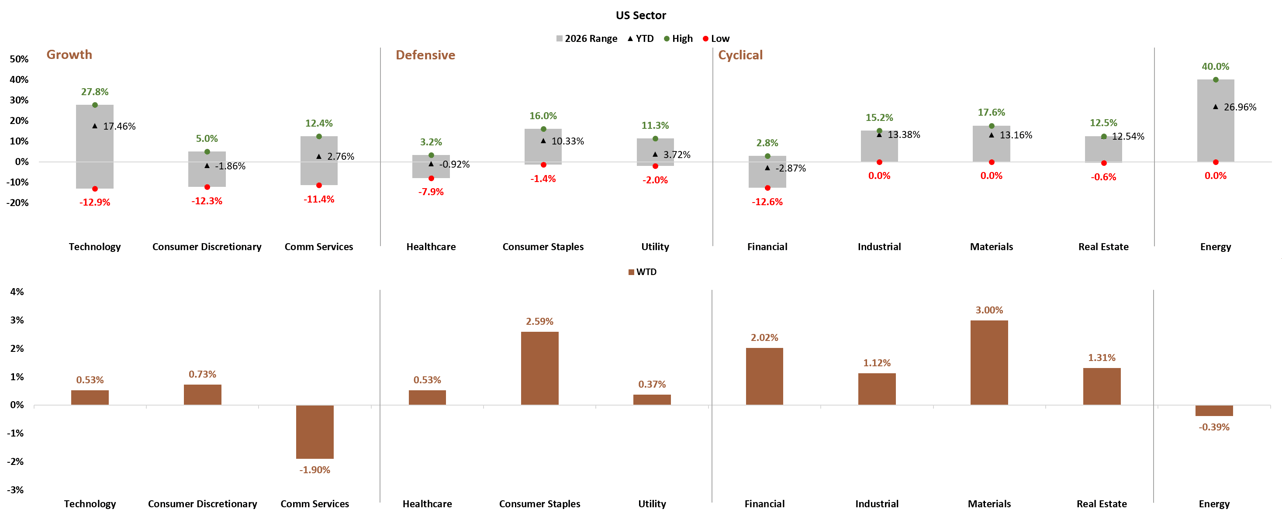

ผลตอบแทนรายเซกเตอร์สหรัฐฯ

ในฝั่งเซกเตอร์สหรัฐฯ พลังงาน (Energy) ยังคงครองตำแหน่ง YTD สูงสุดที่ +26.96% จาก YTD high ที่ +40.0% อย่างไรก็ตามสัปดาห์นี้ปรับลง -0.39% WTD สอดคล้องกับราคาน้ำมันที่อ่อนตัว เทคโนโลยี (Technology) มี YTD +17.46% จาก high ที่ +27.8% และเผชิญแรงกดดันจาก Comm Services ที่ร่วง -1.90% WTD ซึ่งเป็นเซกเตอร์ที่แย่ที่สุดในสัปดาห์ ในทางตรงกันข้าม วัสดุ (Materials) นำ WTD ด้วย +3.00% ตามด้วย Consumer Staples +2.59% และ Financials +2.02% สะท้อนการหมุนเวียนของเม็ดเงินเข้าสู่กลุ่มป้องกันความเสี่ยงและวัฏจักรระยะต้น Consumer Discretionary ยังคงติดลบ YTD ที่ -1.86% พร้อม YTD low ที่ -12.3% ชี้ว่าการบริโภคดุลยภาพยังไม่ฟื้นตัวเต็มที่

ปัจจัยขับเคลื่อนผลตอบแทน

การที่ US Bond Yield ปรับลดลงพร้อมกันทั้ง 2Y, 10Y และ 30Y บ่งชี้ว่าตลาดเริ่มตีความสัญญาณเศรษฐกิจสหรัฐฯ ในเชิงที่ Fed อาจมีพื้นที่ผ่อนคลายนโยบายการเงินในช่วงปลายปี 2569 ส่งผลให้กระแสเงินทุนไหลออกจากดอลลาร์สหรัฐฯ และเข้าสู่ตลาดหุ้นนอกสหรัฐฯ โดยเฉพาะยุโรปและเอเชียตลาดเกิดใหม่ ในขณะเดียวกัน มติของ OPEC+ ที่เพิ่มกำลังการผลิตกดดันราคาน้ำมันดิบลงอย่างมีนัยสำคัญ ทำให้เซกเตอร์พลังงานทั้งในสหรัฐฯ และกลุ่ม Commodity ร่วงลง ด้านทองคำที่ปรับฐานลง -2.50% WTD สะท้อนการที่ตลาดลดการถือครองสินทรัพย์ปลอดภัยชั่วคราวเมื่อความเชื่อมั่นในหุ้นโลกกลับมา การฟื้นตัวแข็งแกร่งของ FTSE MIB (+3.22% WTD) และ AEX (+3.85% WTD) ชี้ว่าตลาดยุโรปได้รับอานิสงส์จากค่าเงินยูโรที่แข็งค่าขึ้นและข้อมูลเศรษฐกิจในประเทศที่ดีกว่าคาด

ความเสี่ยงและโอกาสการลงทุน

- โอกาส — Global Equities ex US (+3.44% WTD, +13.90% YTD): พิจารณาเพิ่มน้ำหนักในกองทุนหุ้นยุโรป (STOXX 600, FTSE MIB) และหุ้นเกาหลีใต้ (KOSPI) ที่มีโมเมนตัม YTD แข็งแกร่งและได้รับแรงหนุนจากการอ่อนตัวของดอลลาร์

- โอกาส — Russell 2000 (+3.90% WTD, +18.62% YTD): หุ้น Small Cap สหรัฐฯ มีแนวโน้มได้ประโยชน์จากการลดลงของ Bond Yield และอาจมีการพลิกฟื้นเพิ่มเติมหาก Fed ส่งสัญญาณผ่อนคลาย

- โอกาส — Materials Sector (+3.00% WTD): การหมุนเวียนเม็ดเงินเข้ากลุ่มวัสดุสอดคล้องกับวัฏจักรการฟื้นตัวของอุตสาหกรรมโลก เหมาะสำหรับนักลงทุนที่ต้องการ Cyclical exposure โดยไม่รับความเสี่ยงน้ำมัน

- ความเสี่ยง — US Oil (WTD -6.25%): แนวโน้มอุปทานที่เพิ่มขึ้นจาก OPEC+ ยังกดดันราคาในระยะกลาง ควรพิจารณาลดน้ำหนักใน Energy Sector Fund และ Oil-linked instruments

- ความเสี่ยง — Comm Services (WTD -1.90%): แรงกดดันเชิง Valuation ในกลุ่มสื่อดิจิทัลและโซเชียลมีเดียอาจยังคงอยู่ ควรระมัดระวังการถือครองหนักในกลุ่มนี้โดยเฉพาะหากอัตราดอกเบี้ยระยะสั้นยังทรงตัวสูง

- ความเสี่ยง — Taiwan Weighted (WTD -2.00%): แม้ YTD ยังสูงที่ +52.50% แต่ความผันผวนระยะสั้นในกลุ่มเซมิคอนดักเตอร์และความไม่แน่นอนด้านภูมิรัฐศาสตร์ช่องแคบไต้หวันเป็นปัจจัยเสี่ยงที่ต้องติดตาม

- ติดตาม — U.S. 10Y Yield (ปัจจุบัน 4.48%, WTD -0.049): หากยังปรับลดลงต่อเนื่อง จะเอื้อต่อ Duration Bond Fund และ Dividend Growth Equity ในพอร์ตระยะกลาง

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมดูมุมมอง

บทวิเคราะห์อื่นในเดือนนี้

บทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai