บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

ผลประกอบการ 1Q26 ของ TSMC, ASML และ Nanya ต่างดีกว่าคาดพร้อมกัน ยืนยัน AI/HPC Supercycle ที่ทำให้ Supply ตึงตัวถึงปี 2027 และหนุน Overweight ในกองทุนหุ้นโลก ES-GQG-UH

Semiconductor Supercycle ได้รับการยืนยันจากสามหลักฐานพร้อมกัน

ในสัปดาห์ที่ 20–24 เมษายน 2569 ตลาดได้รับการยืนยันสำคัญจากผลประกอบการไตรมาสแรกปี 2569 ของบริษัทชั้นนำในห่วงโซ่อุปทานเซมิคอนดักเตอร์ระดับโลกพร้อมกันถึงสามราย ได้แก่ TSMC, ASML และ Nanya Technology โดยทุกบริษัทรายงานตัวเลขดีกว่าที่นักวิเคราะห์คาดการณ์ไว้ และสิ่งสำคัญกว่าตัวเลขคือโทนของผู้บริหารที่ยกระดับความมั่นใจใน AI Megatrend อย่างมีนัยสำคัญ สะท้อนว่า Supercycle ที่ขับเคลื่อนด้วย AI และ HPC ยังอยู่ในช่วงกลางของการเติบโต ไม่ใช่ปลายรอบ

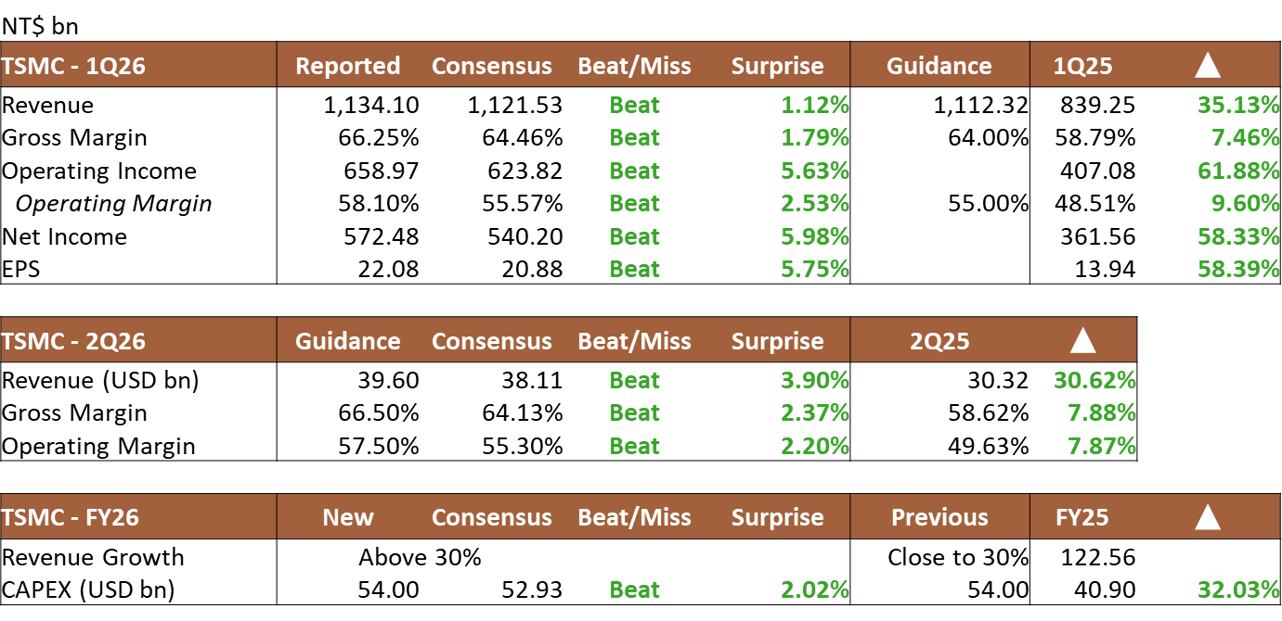

TSMC รายงานผลประกอบการ 1Q26 ดีกว่าตลาดคาดแทบทุกบรรทัด โดยแรงขับหลักมาจากกลุ่ม HPC ที่เติบโต +20% QoQ และเพิ่มสัดส่วนเป็น 61% ของรายได้รวม อัตรากำไรขั้นต้นขยับขึ้นเป็น 66.25% ใน 1Q26 และ Guidance สำหรับ 2Q26 ยังอยู่ที่ 66.5% สะท้อน Operating Leverage ที่แข็งแรงจากอัตราการใช้กำลังการผลิตสูง บริษัทยังปรับมุมมองรายได้ปี 2026 จากใกล้ 30% เป็นมากกว่า 30% และส่งสัญญาณว่า CapEx ปีนี้จะเข้าใกล้กรอบบนของ 52–56 พันล้านดอลลาร์ เพื่อเร่งเพิ่มกำลังการผลิตให้ทันกับ Demand ที่ยังตึงตัวต่อเนื่องถึงปี 2027

จุดเปลี่ยนสำคัญของรอบนี้คือ 3nm ซึ่งเดิมเป็น Node ที่กด Margin กลับมาเป็นแผนขยายกำลังการผลิตระดับโลก เพราะ Demand หลักมาจาก AI/HPC ไม่ใช่สมาร์ตโฟนเหมือนรอบก่อนๆ TSMC ระบุชัดว่า 3nm Margin จะข้ามค่าเฉลี่ยบริษัทใน 2H26 และหลังเครื่องจักรบางส่วนตัดค่าเสื่อมหมดในปี 2027 Margin มีโอกาสสูงขึ้นอีก นอกจากนี้ยังมีแผนขยายโรงงาน 3nm ทั้งในไต้หวัน, Arizona Fab 2 และ Japan Fab 2 เพื่อรองรับ Demand ที่บริษัทประเมินว่าตึงตัวหลายปี เนื่องจาก Fab ใหม่ใช้เวลาสร้าง 2–3 ปีก่อนจะ Ramp ได้จริง

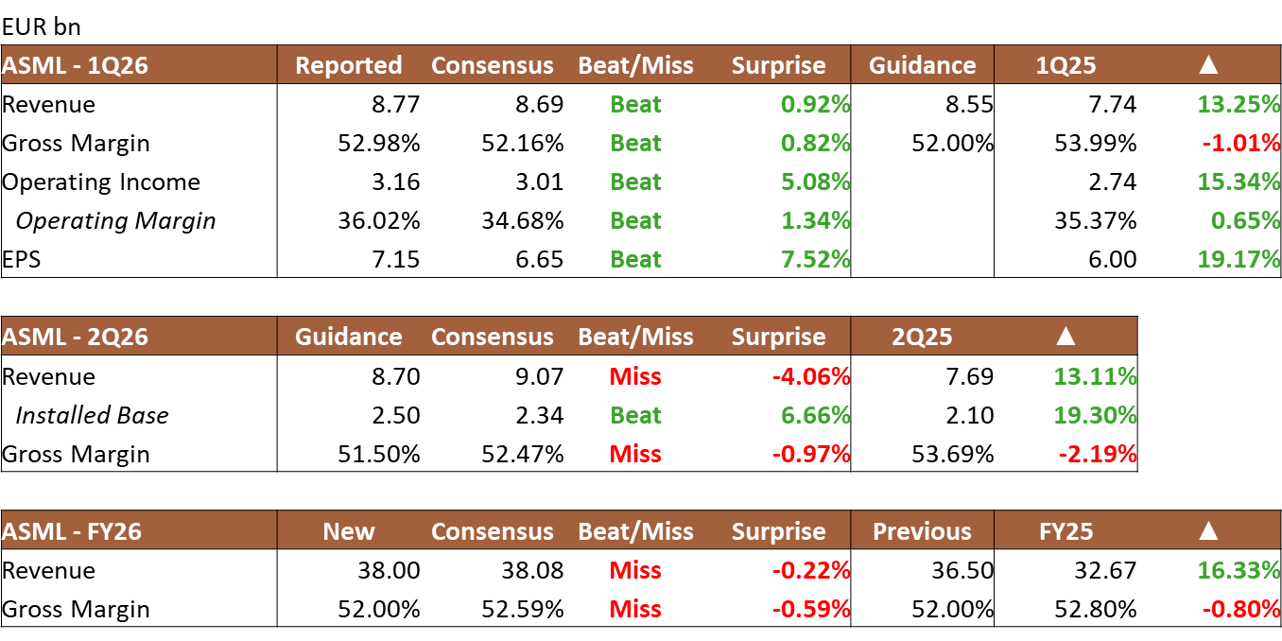

ASML ยืนยัน Demand เกิน Supply ทั้ง Memory และ Logic

ASML รายงาน 1Q26 ดีกว่าคาดทั้งรายได้และกำไร และปรับ Guidance รายได้ปี 2026 ขึ้นจาก 34–39 พันล้านยูโร เป็น 36–40 พันล้านยูโร แม้ตัวเลข Midpoint FY26 และ Guidance รายได้ 2Q26 ยังต่ำกว่าตลาดคาดเล็กน้อย เนื่องจากรายได้จะหนักไปทาง 2H26 จากต้นทุนการ Ramp กำลังการผลิตที่เกิดขึ้นก่อนรายได้จะสะท้อนเต็มที่ สัดส่วนยอดขายที่พลิกมาเป็น Memory 51% ใน 1Q26 จาก 30% ใน 4Q25 สะท้อนว่า DRAM/HBM กลายเป็นแรงขับหลักมากขึ้นอย่างชัดเจน โดยลูกค้า Memory หลายรายขายหมดสำหรับปีนี้แล้ว และข้อจำกัดด้านอุปทานอาจยืดเกินปี 2026

สิ่งที่เปลี่ยนแปลงสำคัญจากรอบก่อนคือ DUV/Immersion ที่เดิมคาดว่าจะทรงตัวเทียบปีก่อน แต่ตอนนี้เปลี่ยนเป็นเติบโต เพราะลูกค้าต้องเพิ่ม DUV ควบคู่กับ EUV เพื่อรองรับกำลังการผลิตที่ขยายตัว และฐานเครื่องที่ติดตั้งแล้วกลายเป็นเครื่องมือเพิ่มกำลังการผลิตระยะสั้นผ่านการอัปเกรดซอฟต์แวร์ ทั้งนี้ ASML ตั้งเป้าส่ง Low NA EUV อย่างน้อย 60 เครื่องในปี 2026 และ 80 เครื่องในปี 2027 โดยเครื่องรุ่น 2027 จะมีกำลังการผลิตต่อชั่วโมงมากกว่า 2 เท่าของเครื่องที่ส่งในปี 2025

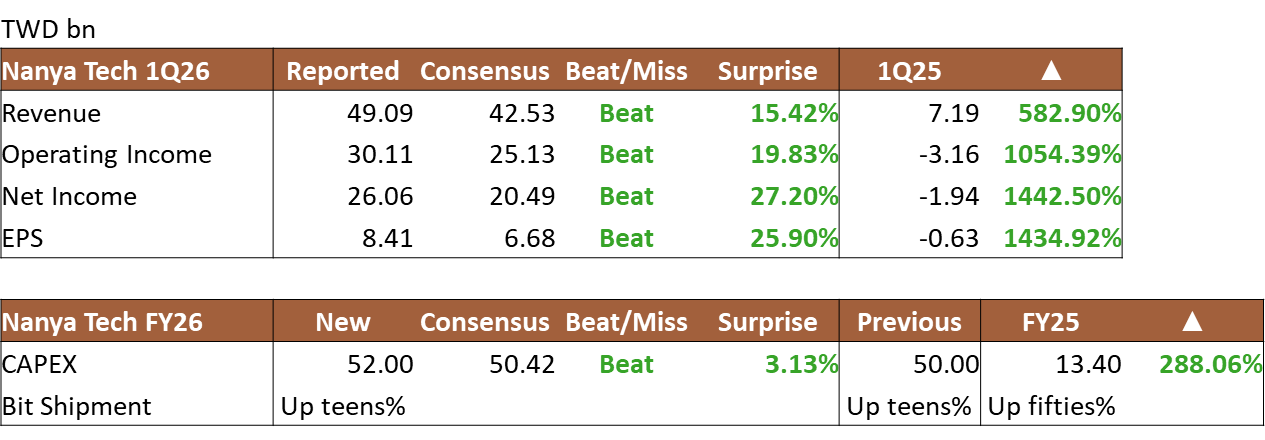

Nanya Technology: DRAM Upcycle ที่ทำสถิติสูงสุดทุกตัวชี้วัด

Nanya Technology สร้างสถิติสูงสุดเป็นประวัติการณ์ทุกตัวชี้วัดใน 1Q26 โดยรายได้อยู่ที่ 49.09 พันล้านดอลลาร์ไต้หวัน เติบโต 583% YoY และ 63.1% QoQ ขณะที่กำไรสุทธิ Beat คาด 27.2% Gross Margin พุ่งขึ้นเป็น 67.9% จาก 49.0% ใน 4Q25 แรงหนุนหลักมาจาก ASP ที่เพิ่มขึ้นกว่า 70% QoQ แม้ Bit Shipment จะลดลงเล็กน้อย QoQ สะท้อน Pricing Power ที่แข็งแกร่งและ Supply ที่ยังตึงตัวมาก

สิ่งที่น่าสนใจคือ Demand ครอบคลุมหลายส่วนมากกว่ารอบก่อน ไม่ได้พึ่งแค่ HBM แต่รวม RDIMM, LPDDR5, DRAM สำหรับ e-SSD, BMC และ NICs ด้วย ผู้บริหารยืนยันว่า 2Q26 จะดีกว่า 1Q26 และ Gross Margin สูงนี้มีโอกาสยืนได้อีกหลายไตรมาส สอดคล้องกับมุมมองที่ว่า Supply ของ DDR5, DDR4, LPDDR4 และ DDR3 ยัง Constrained อยู่มาก บริษัทยังเพิ่ม CapEx ปี 2026 เป็น 52 พันล้านดอลลาร์ไต้หวัน และได้รับเงินเพิ่มทุนจากลูกค้ารายใหญ่ 4 ราย ได้แก่ SanDisk, Solidigm, Cisco และ Kioxia รวม 78.72 พันล้านดอลลาร์ไต้หวัน

ผลกระทบต่อสินทรัพย์การลงทุน

- หุ้นกลุ่มเซมิคอนดักเตอร์โลก: Supply Tight ถึงปี 2027 หนุน Valuation และ Pricing Power ของ TSMC, ASML และผู้ผลิต DRAM ต่อเนื่อง

- กองทุนหุ้นโลก ES-GQG-UH: ได้ประโยชน์โดยตรงจาก AI/HPC Supercycle ที่ยืนยันแล้วจากผลประกอบการจริง

- Advanced Packaging และ CoWoS: ตึงมากเช่นกัน TSMC ยังทำงานกับ Nvidia สำหรับ LPU รุ่นถัดไป เป็น Tailwind เพิ่มเติม

- DRAM Upcycle: ราคา DDR5 และผลิตภัณฑ์ Memory ที่เกี่ยวกับ AI เริ่มมีน้ำหนักรายได้ชัดขึ้น หนุนทั้ง Nanya และผู้ผลิตในห่วงโซ่เดียวกัน

- ตราสารหนี้: ผลประกอบการที่แข็งแกร่งส่งสัญญาณว่า Corporate Credit ในกลุ่ม Tech ยังแข็งแรง ลด Credit Risk ในพอร์ต

มุมมองการลงทุน

Yuanta CIO ยังคงแนะนำ Overweight ในกลุ่ม Global Tech Equity โดยเฉพาะผ่านกองทุน ES-GQG-UH ซึ่งได้ประโยชน์จาก AI/HPC Supercycle ที่ได้รับการยืนยันจากผลประกอบการจริงของ TSMC, ASML และ Nanya พร้อมกัน ประเด็นสำคัญที่นักลงทุนควรติดตามใน 2H26 ได้แก่ การเริ่มผลิต 2nm ของ TSMC ที่อาจกด Margin ชั่วคราว, การยืนยัน Revenue Guidance ที่ชัดขึ้นในเดือนกรกฎาคม และความคืบหน้าของ ASML Capital Markets Day ในปีถัดไปที่จะอัปเดตเป้าระยะยาวปี 2030 อย่างไรก็ตาม ภาพรวม AI Demand ที่ถูกยกระดับจาก Chatbot ไปสู่ Agentic AI ซึ่งใช้ Token มากขึ้นอย่างมีนัยสำคัญ ทำให้ Semiconductor Demand มีความแข็งแกร่งเชิงโครงสร้างที่ยากจะพลิกผันในระยะสั้น

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมดูมุมมอง

บทวิเคราะห์อื่นในเดือนนี้

บทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

สงครามสหรัฐฯ-อิหร่าน: ใช้ความผันผวนช่วง Ceasefire เป็นจังหวะสะสม UGISFX-N และ ES-GQG-UH

27 เม.ย. 2026

เส้นตาย Ceasefire ใกล้เข้ามา ตลาดผันผวน — แต่ประวัติศาสตร์บอกว่าสินทรัพย์เสี่ยงมักฟื้นภายใน 30–45 วัน และนี่คือโอกาสสะสมที่ Yuanta CIO ชี้เป้าไว้ชัดเจน

งบกลาโหมสหรัฐฯ 1.5 ล้านล้านดอลลาร์: โอกาสเชิงโครงสร้างสำหรับ DAOL-DEFENSE ใน 12 เดือนข้างหน้า

27 เม.ย. 2026

งบกลาโหมสหรัฐฯ ที่อาจสูงถึง 1.5 ล้านล้านดอลลาร์ไม่ใช่แค่ตัวเลข แต่คือทิศทางที่ชัดเจนว่า Aerospace & Defense จะเป็น Structural Winner ของทศวรรษนี้