บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

Nvidia รายงานรายได้ 1QFY27 ที่ $81.6bn โต 85% YoY พร้อม guide 2QFY27 ที่ $91bn โดยไม่รวมจีน ขณะที่ส่งออก DRAM เกาหลีใต้โต 431% YoY ยืนยัน momentum ของ Memory 2Q26

Yuanta CIO แนะนำ Overweight กลุ่มเซมิคอนดักเตอร์และ Memory ผ่าน SCBSEMI(A), SMH, NVDA19, SCBKEQTG, EWY, DRAM และ MICRON19

Nvidia ทำสถิติครั้งประวัติศาสตร์ และเปิด Growth Layer ถัดไป

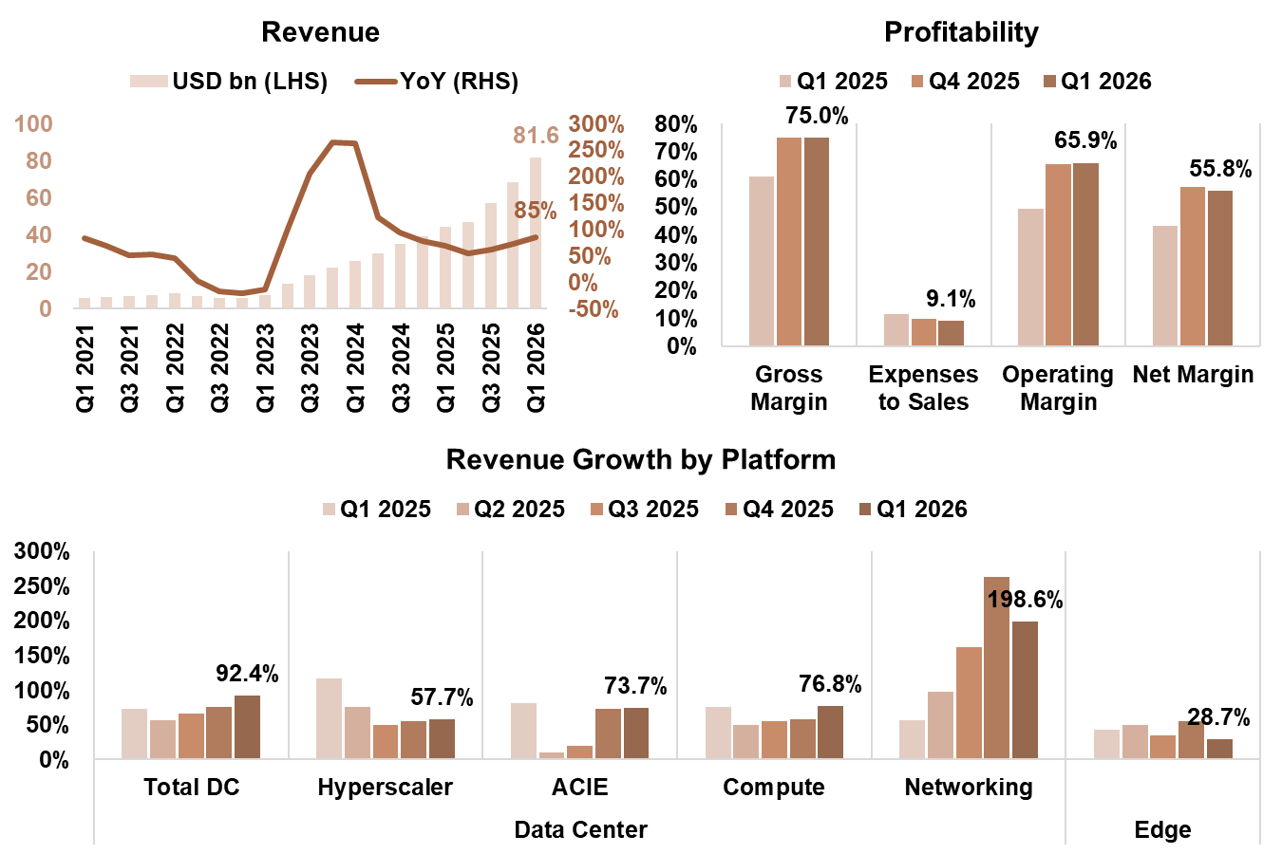

ในสัปดาห์ที่ 25–29 พฤษภาคม 2569 ตลาดเซมิคอนดักเตอร์โลกได้รับแรงยืนยันจากสองทิศทางพร้อมกัน ได้แก่ ผลประกอบการ Nvidia ที่ทำลายสถิติทุกมิติ และข้อมูลส่งออกชิปเกาหลีใต้ที่ชี้ให้เห็นว่า momentum ของ Memory ยังคงแข็งแกร่งเข้าสู่ช่วง 2Q26 CFO ของ Nvidia เปิด Earnings Call ด้วยโทนมั่นใจ โดยรายได้ 1QFY27 อยู่ที่ $81.6bn โตขึ้น 85% YoY ซึ่งนับเป็นสถิติใหม่ทั้งรายได้ Operating Income และ Free Cash Flow พร้อมกัน

รายได้ Data Center ทำสถิติที่ $75.2bn (beat consensus 2.4%) โต 92% YoY โดย Blackwell โดยเฉพาะ GB300 และ NVL72 กลายเป็น product ramp ที่เร็วที่สุดในประวัติศาสตร์บริษัท และถูก deploy โดย hyperscaler, cloud provider และ model maker รายใหญ่แทบทั้งหมด ที่น่าสังเกตคือ Gross Margin ทรงตัวที่ 75.03% แม้ว่า Blackwell จะเป็น majority shipment แล้ว สะท้อนว่า product transition ไปสู่ระบบที่ซับซ้อนขึ้นไม่ได้กด margin อย่างมีนัยสำคัญ

ประเด็นที่สำคัญไม่แพ้กันคือโครงสร้าง demand ที่กระจายตัวออกจาก Big Tech มากขึ้น รายได้จากกลุ่ม ACIE (AI Cloud, Industrials and Enterprise) โต 74% YoY และ 31% QoQ เร็วกว่า Hyperscale ที่โต 58% YoY และ 12% QoQ โดยทั้งสองกลุ่มมีสัดส่วนรายได้เท่ากัน ซึ่งสะท้อนว่า demand กระจายไปสู่ AI-native cloud, enterprise, industrial และ sovereign AI ซึ่งส่วนใหญ่ต้องการ full-stack platform ที่พร้อมใช้ ไม่ได้มีทีมออกแบบ ASIC เอง ทำให้ Nvidia มี bargaining power สูงในกลุ่มนี้ Jensen Huang ยังกล่าวว่า Nvidia ควรเติบโตเร็วกว่า hyperscaler CapEx และการที่ Anthropic เข้ามาเป็น strategic partner ถือเป็น share gain ที่จับต้องได้

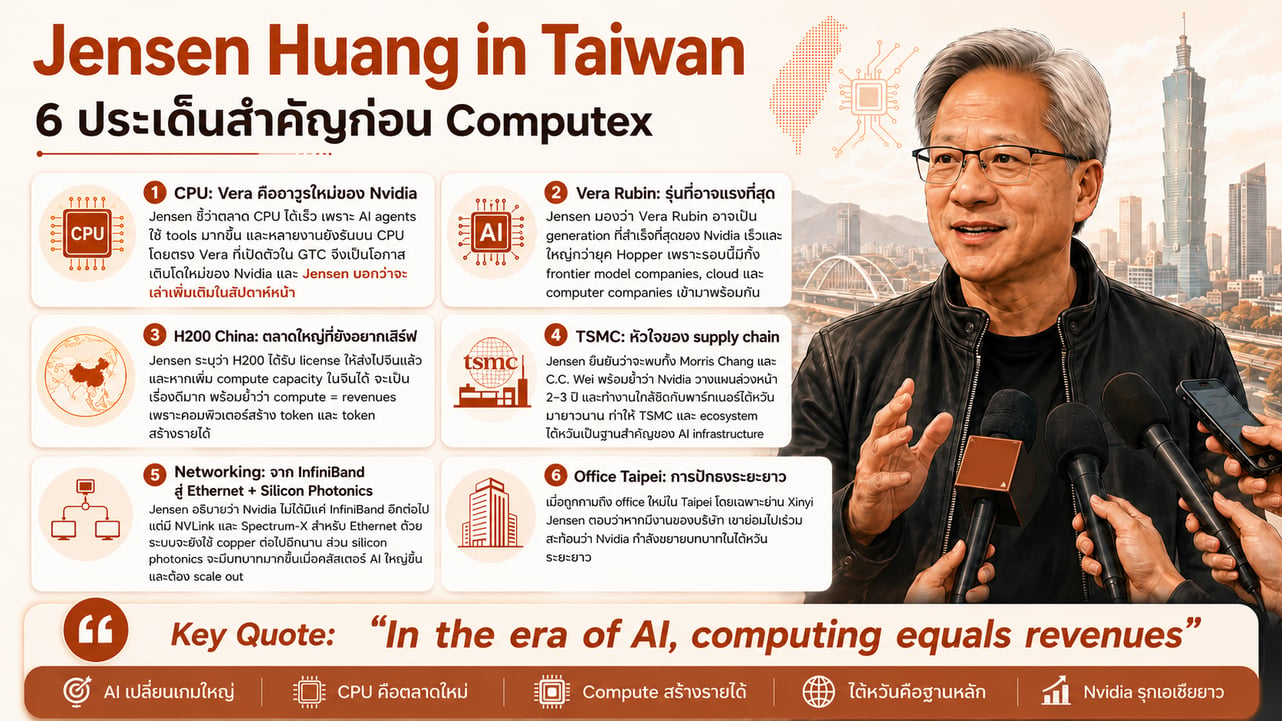

Vera CPU, Vera Rubin และ Optical: Growth Layer ถัดจาก Blackwell

Jensen Huang เดินทางเยือนไต้หวันก่อน Computex สัปดาห์ถัดไป และได้ให้ข้อมูลสำคัญ 6 ประเด็น โดยประเด็นที่โดดเด่นที่สุดคือ Vera CPU ซึ่งเปิด TAM ใหม่ขนาด $200bn และมี standalone CPU revenue visibility เกือบ $20bn ในปีนี้ โดยไม่ได้เป็นเพียง attach ที่อยู่ใน Vera Rubin เท่านั้น นอกจากนี้ Vera Rubin จะเริ่ม production shipment ใน 2H26 ตั้งแต่ Q3 โดย Jensen ระบุว่า frontier model company ทุกรายจะขึ้น Vera Rubin ตั้งแต่วันแรก ซึ่งไม่ได้เกิดขึ้นในรอบ Blackwell ทำให้มีโอกาส ramp เร็วกว่า

ด้าน Optical และ Silicon Photonics ถูกยกระดับเป็น supply chain สำคัญ หลัง Nvidia ทำข้อตกลงเชิงกลยุทธ์กับ Coherent, Corning และ Lumentum ขณะที่ Physical AI มีรายได้เกิน $9bn ใน 12 เดือนล่าสุด ครอบคลุม robotics, autonomous vehicles, AI-RAN และ edge Nvidia ยังย้ำความมั่นใจต่อ Blackwell และ Rubin revenue visibility รวมกันที่ $1tn ระหว่างปี 2025–2027 ซึ่ง CFO ระบุว่าตัวเลขนี้เป็น ฐาน ของ visibility ไม่ใช่เพดาน เพราะ AI infrastructure spending อาจแตะ $3–4tn ต่อปีภายในปลายทศวรรษนี้

ส่งออก Memory เกาหลีใต้ยืนยัน 2Q26 แรงกว่าที่คาด

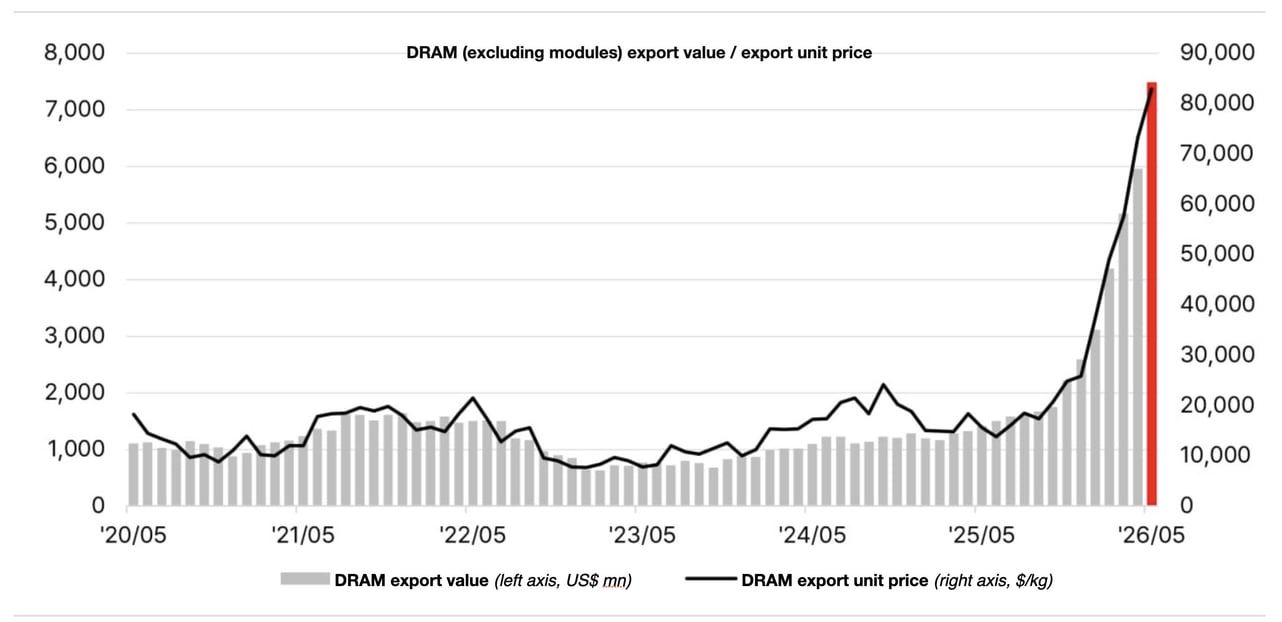

ข้อมูลส่งออกเซมิคอนดักเตอร์เกาหลีใต้ 20 วันแรกของเดือนพฤษภาคมโต 202% YoY รวม โดย DRAM โต 431% YoY และ ASP เพิ่มขึ้น 13% MoM ขณะที่ NAND โต 178% YoY และ ASP เพิ่มขึ้น 23% MoM สะท้อนว่าราคา Memory ยังปรับตัวขึ้นต่อเนื่องใน 2Q26 ซึ่งเป็นสัญญาณที่ดีต่อ Samsung, SK Hynix และ Micron

ผู้บริหาร Nanya Technology ยังให้สัมภาษณ์ว่าช่องว่าง supply-demand ของ DRAM จะตึงไปถึงอย่างน้อยสิ้นปี 2027 และแม้กำลังผลิตใหม่จะทยอยออกมาในปี 2027–2028 ตลาดยังมีโอกาสตึงตัวต่อ เนื่องจากความต้องการจาก AI ยังคงดึงกำลังผลิต legacy node ออกจากตลาดอย่างต่อเนื่อง สถานการณ์นี้สนับสนุนมุมมองเชิงบวกต่อกลุ่ม Memory ทั้งฝั่ง volume และ pricing power

ผลกระทบต่อสินทรัพย์การลงทุน

- กลุ่มเซมิคอนดักเตอร์ (Semiconductors): Nvidia ยืนยัน demand ที่กระจายตัวสู่ ACIE และ sovereign AI ทำให้ upside ไม่ได้จำกัดอยู่กับ Big Tech เพียงอย่างเดียว หนุน SCBSEMI(A) และ SMH

- Nvidia โดยตรง: revenue visibility $1tn สำหรับ Blackwell + Rubin cycle พร้อม upside จาก standalone Vera CPU TAM $200bn หนุน NVDA19

- กลุ่ม Memory (DRAM/NAND): ข้อมูลส่งออกเกาหลีใต้ยืนยัน pricing power และ supply tightness ไปถึงอย่างน้อยปี 2027 หนุน DRAM และ MICRON19

- ตลาดหุ้นเกาหลีใต้: Samsung และ SK Hynix เป็นผู้รับประโยชน์โดยตรงจากการส่งออก Memory ที่เร่งตัว หนุน SCBKEQTG และ EWY

- Networking และ Optical supply chain: ข้อตกลงเชิงกลยุทธ์กับ Coherent, Corning และ Lumentum ชี้ให้เห็นโอกาสใน optical interconnect เป็น growth layer ถัดไป

มุมมองการลงทุน

Yuanta CIO คงมุมมอง Overweight กลุ่มเซมิคอนดักเตอร์และ Memory ในฐานะ Highest-conviction satellite allocation โดยแนะนำลงทุนผ่าน SCBSEMI(A), SMH และ NVDA19 สำหรับ exposure ใน Nvidia และกลุ่มชิปโดยรวม และ SCBKEQTG, EWY, DRAM และ MICRON19 สำหรับ exposure ในตลาดหุ้นเกาหลีและ Memory โดยเฉพาะ ข้อมูลส่งออกเกาหลีใต้ถือเป็นหลักฐานเชิงประจักษ์ที่ช่วยยืนยันว่าผลประกอบการ 2Q26 ของผู้ผลิต Memory รายใหญ่มีโอกาสออกมาดีไม่แพ้ 1Q26 และ Vera CPU ที่เปิด TAM ใหม่ $200bn พร้อมกับ Vera Rubin ที่คาดว่าจะ ramp เร็วกว่า Blackwell ทำให้ $1tn ที่ Nvidia ประกาศเป็นเพียงฐานของ visibility ไม่ใช่เพดานของโอกาสทั้งหมดใน AI infrastructure cycle นี้

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมดูมุมมอง

บทวิเคราะห์อื่นในเดือนนี้

บทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Fed ยุค Warsh: 'พูดน้อย ต่อยหนัก' กับนัยต่อตลาดตราสารหนี้และพอร์ตการลงทุน

01 มิ.ย. 2026

เมื่อประธาน Fed คนใหม่เลือกเดินตามรอย Greenspan — ตลาดตราสารหนี้จะไม่เหมือนเดิมอีกต่อไป

US-Iran Deal และ SpaceX IPO: Tail Risk ด้านพลังงานและ Pre-IPO Opportunity แห่งทศวรรษ

01 มิ.ย. 2026

สองข่าวใหญ่ที่เปลี่ยนโลก: ดีลสันติภาพ US-Iran ที่ใกล้ข้อสรุป และ SpaceX ที่พิสูจน์ตัวเองว่าไม่ใช่แค่บริษัทจรวดอีกต่อไป