บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

Kevin Warsh ส่งสัญญาณชัดว่าจะ 'พูดน้อย ต่อยหนัก' สวนทางยุค Powell ทำให้ความผันผวนของตราสารหนี้สูงขึ้นและการเก็งทิศทางดอกเบี้ยผ่าน Duration มีความเสี่ยงมากกว่าเดิม

Yuanta CIO แนะนำ Neutral ตราสารหนี้ใน Satellite Portfolio และสะสม UGISFX-N เมื่อ UST 10Y ขึ้นเหนือ 4.25%

FOMC Minute ล่าสุด: เงินเฟ้อยังเป็นความเสี่ยงหลัก ท่าทีเริ่มเอียง Hawkish

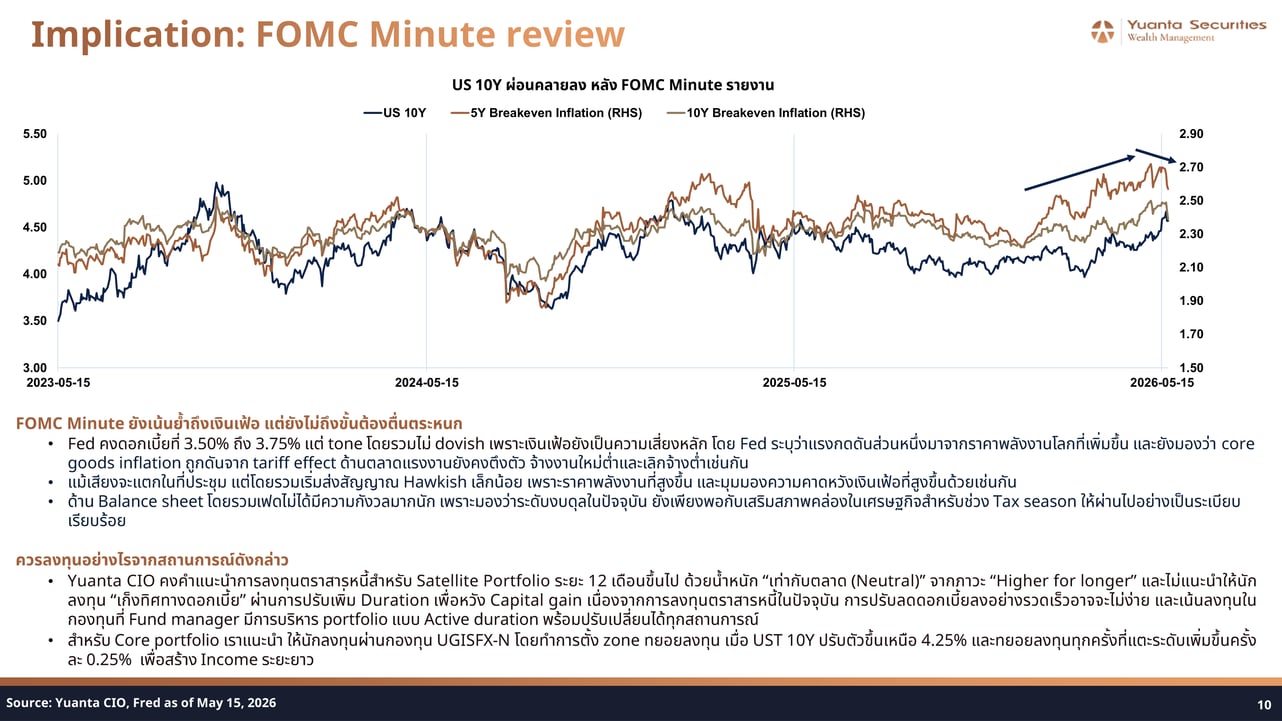

ในสัปดาห์ที่ 25–29 พฤษภาคม 2569 ตลาดตราสารหนี้สหรัฐฯ เผชิญกับสถานการณ์ที่ซับซ้อนขึ้น หลัง FOMC Minutes ล่าสุดยืนยันว่า Fed คงดอกเบี้ยที่ 3.50%–3.75% แต่ tone โดยรวมไม่ได้ dovish เพราะเงินเฟ้อยังเป็นความเสี่ยงหลัก โดย Fed ระบุว่าแรงกดดันส่วนหนึ่งมาจากราคาพลังงานโลกที่เพิ่มขึ้น และ core goods inflation ถูกดันจาก tariff effect ตลาดแรงงานยังตึงตัว ทั้งการจ้างงานใหม่และการเลิกจ้างอยู่ในระดับต่ำ แม้เสียงในที่ประชุมจะแตกกัน แต่โดยรวมเริ่มส่งสัญญาณ Hawkish เล็กน้อยจากมุมมองความคาดหวังเงินเฟ้อที่ปรับขึ้น

กราฟ UST 10Y Yield และ Breakeven Inflation สะท้อนภาพที่ชัดเจน โดย 10Y Yield ปรับตัวขึ้นมาอยู่ที่ประมาณ 4.50% ณ เดือนพฤษภาคม 2569 ขณะที่ 5Y Breakeven Inflation เข้าใกล้ระดับ 2.70–2.90% สะท้อนว่า market expectation ด้านเงินเฟ้อยังคงสูง ซึ่งทำให้การคาดการณ์การลดดอกเบี้ยอย่างรวดเร็วเป็นเรื่องที่ไม่ง่ายนักในสภาวะปัจจุบัน

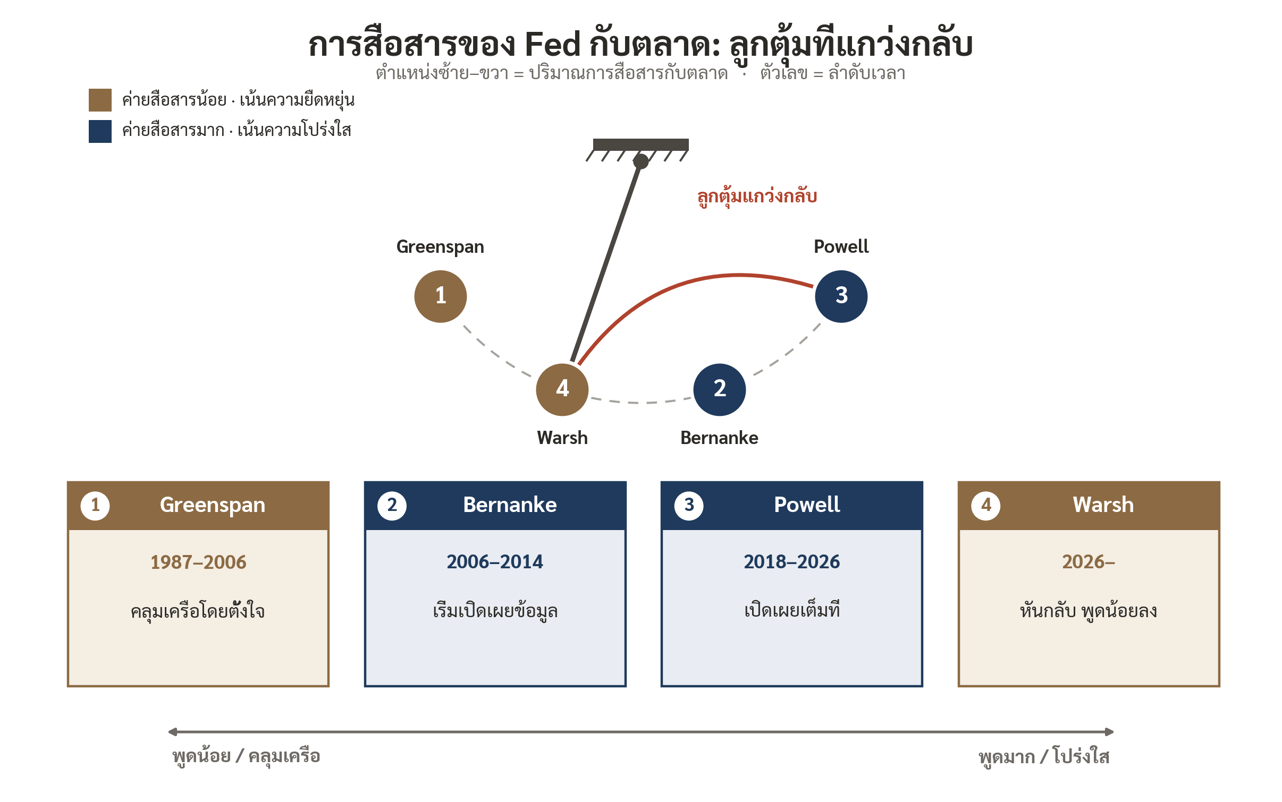

ทำไม Warsh จึงต้องการพา Fed กลับสู่ยุค Greenspan

ความเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญกว่าคือการมาถึงของ Kevin Warsh ในฐานะประธาน Fed คนใหม่ ถ้อยแถลงของ Warsh สะท้อนจุดยืนที่ชัดเจนว่า Fed กำลังเดินเข้าสู่ยุคที่ 'พูดน้อย ต่อยหนัก' ซึ่งสวนทางกับทิศทางการดำเนินนโยบายของธนาคารกลางสหรัฐฯ ตลอด 20 ปีที่ผ่านมา โดย Warsh มองว่าคำพูดของ Fed ควรเป็นเพียง 'การรายงาน' สิ่งที่คิด ไม่ใช่ 'เครื่องมือ' ชี้นำตลาด ซึ่งแตกต่างจากแนวทางของทั้ง Bernanke และ Powell อย่างมีนัยสำคัญ

แนวทางของ Warsh อยู่ระหว่าง Greenspan และ Bernanke กล่าวคือยังมีการสื่อสารอยู่บ้าง แต่ถี่น้อยกว่ายุค Powell อย่างมาก โดยจะจัด press conference เฉพาะเมื่อมีเรื่องสำคัญจริงๆ และต้องการยกเลิก Dot Plot ซึ่งเป็นเครื่องมือชี้นำตลาดที่ Bernanke ริเริ่มขึ้น การประชุม FOMC ครั้งแรกของ Warsh กำหนดไว้วันที่ 16–17 มิถุนายน 2569 ซึ่งจะเป็นบทพิสูจน์แรกของแนวทางนี้

ผลกระทบต่อตลาดการเงินที่สำคัญคือ จากการศึกษาในยุค Greenspan พบว่าตลาดตราสารหนี้ภาครัฐและเอกชนมีความผันผวนสูงกว่าในยุคปัจจุบัน แม้ว่าสินทรัพย์อื่นๆ จะผันผวนน้อยกว่า สะท้อนว่าการมาของ Warsh จะกระทบกับ Market Expectation ของตราสารหนี้เป็นหลัก และทำให้การเก็ง Credit Spread หรือ Duration ใน Satellite Portfolio มีความเสี่ยงสูงขึ้นอย่างมีนัยสำคัญ

ผลกระทบต่อสินทรัพย์การลงทุน

- ตราสารหนี้รัฐบาลสหรัฐฯ (UST): ความผันผวนของ yield จะสูงขึ้นในยุค Warsh เพราะตลาดขาด forward guidance ที่ชัดเจน ทำให้การถือ duration ยาวเพื่อเก็ง capital gain มีความเสี่ยงสูงกว่าที่ผ่านมา

- กองทุนตราสารหนี้ (UGISFX-N): เหมาะสมสำหรับ Core Portfolio เพราะผู้บริหารกองทุนสามารถบริหาร Active Duration ได้อย่างยืดหยุ่น ไม่ต้องพึ่งการอ่านสัญญาณ Fed เพียงอย่างเดียว

- กลุ่มเซมิคอนดักเตอร์และ AI ใน Satellite Portfolio: Warsh มีแนวโน้มเป็นมิตรกับการลงทุนใน AI ทำให้ SCBSEMI(A), SMH และ NVDA19 เป็น satellite ที่เหมาะสมในสภาวะที่ตราสารหนี้มีความไม่แน่นอนสูง

- กลุ่มประเทศที่รับประโยชน์จาก AI: ASP-NGF, EWJ, ADVANT19, TEL80, SCBKEQTG, EWY, DRAM, MICRON19 และ SNDK80 ยังคงเป็น satellite ที่เหมาะสม

- กลุ่มการอัพเกรดระบบไฟฟ้า: A-GRID, DAOL-VOLT, GRID, VOLT, VRT23 และ GEV80 เป็น satellite เพิ่มเติมที่รับประโยชน์จาก AI infrastructure buildout

มุมมองการลงทุน

Yuanta CIO คงน้ำหนัก 'เท่ากับตลาด (Neutral)' สำหรับตราสารหนี้ใน Satellite Portfolio ระยะ 12 เดือนขึ้นไป ภายใต้ภาวะ Higher for Longer และไม่แนะนำให้นักลงทุนเก็งทิศทางดอกเบี้ยผ่านการปรับเพิ่ม Duration เพื่อหวัง Capital Gain เนื่องจากการลดดอกเบี้ยอย่างรวดเร็วอาจไม่ใช่เรื่องง่ายในสภาพแวดล้อมปัจจุบัน สำหรับ Core Portfolio แนะนำสะสมกองทุน UGISFX-N โดยตั้ง zone ทยอยลงทุนเมื่อ UST 10Y ปรับขึ้นเหนือ 4.25% และทยอยลงทุนทุกครั้งที่แตะระดับเพิ่มขึ้นครั้งละ 0.25% เพื่อสร้าง Income ระยะยาว ขณะที่ Satellite Portfolio ควรเน้นหาผลตอบแทนส่วนเพิ่มจากตราสารทุนกลุ่มที่รับประโยชน์จากยุค Warsh ซึ่งมีแนวโน้มเอื้อต่อ AI และ infrastructure มากกว่า

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมดูมุมมอง

บทวิเคราะห์อื่นในเดือนนี้

บทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

AI Infrastructure Supercycle: Nvidia ทำสถิติใหม่ Vera CPU เปิด TAM $200bn และสัญญาณ Memory 2Q26 แกร่ง

01 มิ.ย. 2026

เมื่อ Nvidia ทำสถิติรายได้ใหม่ทุกไตรมาส และ Jensen Huang บินตรงสู่ไต้หวันก่อน Computex — นี่คือ Supercycle ที่ยังไม่หยุด

US-Iran Deal และ SpaceX IPO: Tail Risk ด้านพลังงานและ Pre-IPO Opportunity แห่งทศวรรษ

01 มิ.ย. 2026

สองข่าวใหญ่ที่เปลี่ยนโลก: ดีลสันติภาพ US-Iran ที่ใกล้ข้อสรุป และ SpaceX ที่พิสูจน์ตัวเองว่าไม่ใช่แค่บริษัทจรวดอีกต่อไป