บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

BofA ปรับ Server CPU TAM ปี 2573 ขึ้นเป็น 1.7 แสนล้านดอลลาร์ภายใน 20 วัน ขณะที่ TSMC และส่งออกเซมิคอนดักเตอร์เกาหลีทำสถิติสูงสุดใหม่ยืนยันว่า AI cycle กำลังขยายจาก GPU สู่ CPU, HBM Memory, Storage และ Power Infrastructure

Yuanta CIO คงคำแนะนำซื้อ SCBSEMI(A)/SMH, TAIWAN19, DRAM และมองบวกต่อธีม Power และ Grid สำหรับการทยอยลงทุนเมื่อราคาย่อตัว

AI Cycle ขยายตัวเร็วกว่าที่ตลาดคาด: หลักฐานจาก Supply Chain เอเชีย

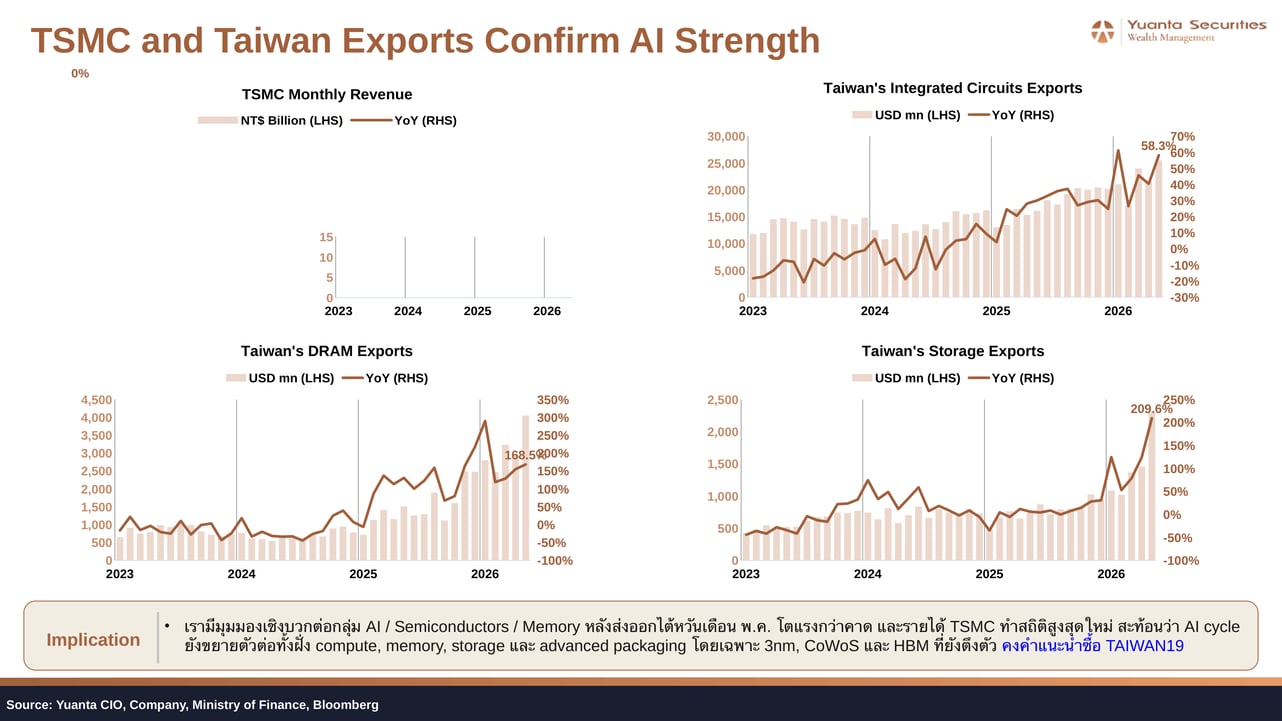

ในสัปดาห์ที่ 15–19 มิถุนายน 2569 ข้อมูลจาก Supply Chain เซมิคอนดักเตอร์เอเชียส่งสัญญาณที่แข็งแกร่งอย่างต่อเนื่อง รายได้ TSMC เดือนพฤษภาคมทำสถิติสูงสุดใหม่ โต 30% YoY ส่งออกไต้หวันเดือนพฤษภาคมพุ่งขึ้น 51.7% YoY นำโดย IC, DRAM, Storage และ PCB และที่โดดเด่นที่สุดคือส่งออกเซมิคอนดักเตอร์เกาหลีใต้ใน 10 วันแรกของเดือนมิถุนายนทำสถิติสูงสุดใหม่ด้วยการโตถึง 206% YoY ตัวเลขเหล่านี้ไม่ใช่เพียงผลของ Base Effect แต่สะท้อน Demand ที่แท้จริงจากการขยายตัวของ AI Infrastructure ไปสู่ขั้นตอนถัดไปของ Value Chain

กราฟรายได้ TSMC และส่งออกไต้หวันชี้ให้เห็นอย่างชัดเจนว่าการโตของ Integrated Circuits อยู่ที่ 58.3% YoY, DRAM ที่ 168.5% YoY และ Storage ที่ 209.6% YoY ตัวเลขเหล่านี้บ่งชี้ว่า AI Capex Cycle กำลังขยายออกจาก GPU ไปสู่ทั้ง Compute, Memory, Storage และ Advanced Packaging อย่าง 3nm Node, CoWoS และ HBM ซึ่งยังคงตึงตัว และน่าจะเป็น Leading Indicator ที่ดีต่อผลประกอบการ 2Q26 ของ Micron, Samsung และ SK Hynix

BofA ปรับ CPU TAM ครั้งที่สองในรอบ 20 วัน: Agentic AI เปลี่ยน Role ของ CPU

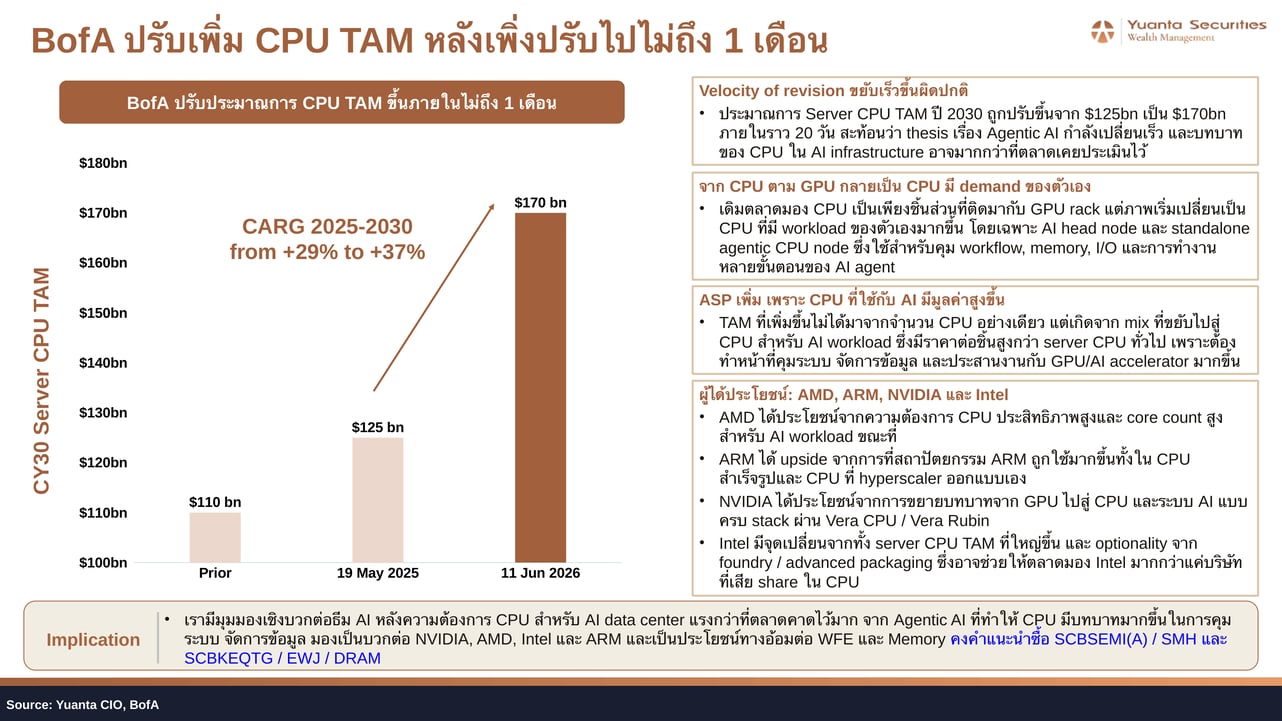

หนึ่งในพัฒนาการที่น่าสนใจที่สุดสัปดาห์นี้คือการที่ BofA ปรับ Server CPU TAM ปี 2573 ขึ้นจาก 1.25 แสนล้านดอลลาร์เป็นกว่า 1.70 แสนล้านดอลลาร์ ภายในระยะเวลาเพียงราว 20 วันหลังจากที่ปรับขึ้นจาก 1.10 แสนล้านดอลลาร์ไปแล้ว ส่งผลให้ CAGR ปี 2568–2573 ถูกปรับขึ้นจาก 29% เป็น 37% ความเร็วในการปรับ Estimate สะท้อนว่า Thesis เรื่อง Agentic AI กำลังพลิก Role ของ CPU อย่างรวดเร็ว จากที่เคยถูกมองเป็นเพียงชิ้นส่วนเสริมของ GPU Rack กลายเป็น Workload Node ที่มี Demand ของตัวเองในฐานะ AI Head Node และ Standalone Agentic CPU Node ที่ทำหน้าที่ควบคุม Workflow, Memory และ I/O

ผู้ที่ได้รับประโยชน์โดยตรงจากการเปลี่ยนแปลงนี้ประกอบด้วย AMD ที่ได้จาก Demand CPU ประสิทธิภาพสูงสำหรับ AI Workload, ARM ที่ได้ Upside จากการที่สถาปัตยกรรมของตนถูกนำไปใช้ในทั้ง CPU สำเร็จรูปและ Custom CPU ของ Hyperscaler, NVIDIA ที่ขยายบทบาทจาก GPU ไปสู่ CPU ผ่าน Vera Rubin Platform และ Intel ที่มี Optionality จาก Foundry และ Advanced Packaging นอกเหนือจาก Server CPU TAM ที่ใหญ่ขึ้น

Optics, Power Semi และ Oracle: Timeline Mismatch ไม่ใช่ Demand หาย

แม้กลุ่ม Optics และ Power Semiconductor จะเผชิญแรงกดดันด้านราคาในระยะสั้น แต่ Yuanta CIO มองว่าเป็นเพียง Timeline Mismatch ระหว่างฝั่ง SemiAnalysis ที่ประเมิน CPO Adoption ช้ากว่า กับฝั่ง Management และ Engineer ที่ส่งสัญญาณเร็วกว่า โดยให้น้ำหนักกับฝั่ง Engineer มากกว่า เนื่องจากมองเห็น Product Roadmap และ Customer Discussion จริง ตัวอย่างเช่น Coherent ที่พูดถึงการ Ramp CPO ใน Rack ช่วงครึ่งหลังของปี 2570 ซึ่งเร็วกว่า SemiAnalysis ราว 2 ปี ขณะที่ Lumentum ระบุว่าความสนใจ NPO จาก Hyperscaler เพิ่มขึ้นชัดเจนและอาจเป็น Bridge Demand ก่อนเข้าสู่ CPO เต็มรูปแบบ ส่วนฝั่ง 800VDC มี Hardware Signal ที่ชัดขึ้นจาก Eaton ที่ร่วมกับ NVIDIA เปิดตัว 800VDC Grid-to-Chip Architecture และ Delta ที่โชว์ 800VDC In-Row Power ในงาน Computex 2569 สะท้อนว่าธีมนี้กำลังเข้าสู่ Product Cycle จริง สำหรับ Oracle แม้ RPO ที่ 6.38 แสนล้านดอลลาร์จะยืนยัน Demand AI Infrastructure แต่ตลาดยังรอหลักฐาน Execution ด้าน Revenue, Margin และ Cash Flow ซึ่งจุดที่น่าสนใจคือ Bloom Energy ที่ช่วยแก้โจทย์ Time-to-Power ให้ Oracle ส่งมอบ Capacity ได้เร็วขึ้น

ผลกระทบต่อสินทรัพย์การลงทุน

- SCBSEMI(A) / SMH: ได้รับประโยชน์โดยตรงจาก AI CPU TAM ขยาย และ Supply Chain Semis เอเชียที่แข็งแกร่ง

- TAIWAN19: ยืนยันการซื้อจากรายได้ TSMC Record High และส่งออกชิปไต้หวันที่โตแรง

- DRAM: ตัวเลขส่งออก DRAM ไต้หวัน +168.5% YoY เป็น Leading Indicator บวกต่อ Micron, Samsung, SK Hynix

- SCBKEQTG / EWJ: ได้ประโยชน์ทางอ้อมจาก AI Supply Chain ผ่าน Japan Semis

- Power, Grid, Cooling และ Electrification: มองบวกระยะกลาง แนะนำทยอยลงทุนเมื่อราคาย่อตัว โดยเฉพาะก่อนงาน Conference ของ Schneider Electric, Quanta Services และ Siemens Energy

มุมมองการลงทุน

Yuanta CIO มองการปรับฐานของหุ้นเทคโนโลยีรอบนี้เป็น "จังหวะทยอยสะสม" มากกว่าสัญญาณว่าพื้นฐาน AI Cycle อ่อนลง เนื่องจากข้อมูลทั้งจาก BofA CPU TAM Revision, TSMC Revenue Record, Taiwan Exports และ Korea Semis Exports ล้วนยืนยัน Demand ที่แข็งแกร่ง คงคำแนะนำซื้อ SCBSEMI(A) และ SMH สำหรับ Core Exposure ด้าน AI Semis, TAIWAN19 สำหรับการลงทุนในห่วงโซ่ผลิต Advanced Node และ CoWoS, SCBKEQTG / EWJ และ DRAM สำหรับ Satellite Portfolio ส่วนธีม Power, Grid และ Cooling ยังน่าสนใจในระยะกลาง แนะนำทยอยเข้าลงทุนเมื่อราคาย่อตัว

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมดูมุมมอง

บทวิเคราะห์อื่นในเดือนนี้

บทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

BOJ ขึ้นดอกเบี้ยสู่ 1.00%: โอกาสเชิงโครงสร้างในหุ้นการเงินญี่ปุ่น

22 มิ.ย. 2026

BOJ กำลังเดินหน้าขึ้นดอกเบี้ยอีกครั้ง แม้ผู้ว่าฯ เข้าโรงพยาบาล — นี่คือโอกาสเชิงโครงสร้างที่เกิดขึ้นครั้งแรกในรอบหลายสิบปีสำหรับนักลงทุนในหุ้นการเงินญี่ปุ่น