บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

Yuanta CIO ประเมิน Base Case 60% ว่า BOJ จะขึ้นดอกเบี้ย 0.25% สู่ 1.00% ในสัปดาห์นี้ โดยมีเสียงสนับสนุนจากกรรมการฝั่ง Hawk อย่างน้อย 3 เสียง และความเสี่ยง Carry Trade Unwind อยู่ในระดับต่ำกว่าปี 2567 มาก

แนะนำ Slightly Overweight ญี่ปุ่น ผ่าน ASP-NGF ที่มีสัดส่วน Financials ราว 30%, ETF EWJ และ DR ADVANT19, TEL80, KIOXIA23 ตามธีม AI Supply Chain

BOJ ยืนหยัดขึ้นดอกเบี้ย: สัญญาณ Normalization ที่ชัดเจนที่สุดในรอบหลายสิบปี

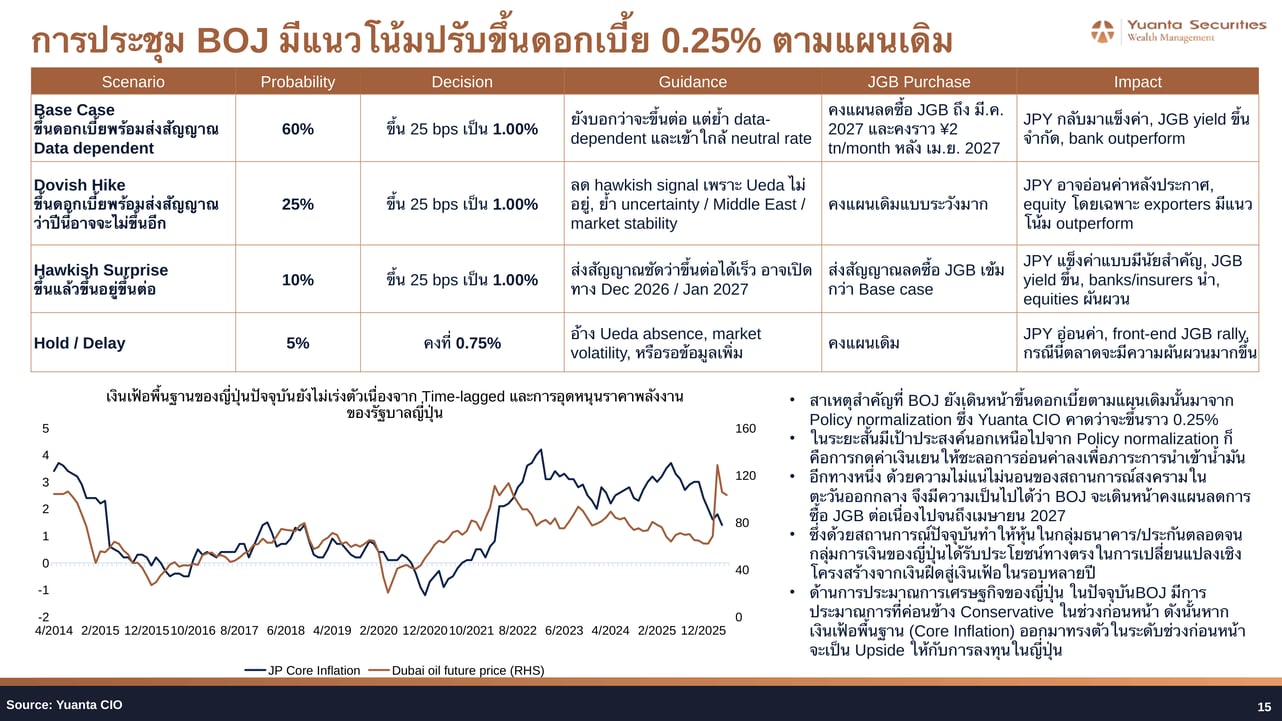

ในสัปดาห์ที่ 15–19 มิถุนายน 2569 การประชุม BOJ ถือเป็นอีกหนึ่งเหตุการณ์สำคัญที่ตลาดจับตา โดย Yuanta CIO ประเมินว่ามีความน่าจะเป็นสูงที่ BOJ จะเดินหน้าขึ้นดอกเบี้ย 0.25% สู่ระดับ 1.00% ตามแผน Policy Normalization เดิม แม้จะมีปัจจัยเฉพาะหน้าอย่างสถานการณ์ตึงเครียดในตะวันออกกลางที่กดดันราคาน้ำมัน และการที่ผู้ว่าการ Ueda Kazuo ไม่สามารถเข้าร่วมประชุมได้ในรอบนี้ เป้าประสงค์รองของการขึ้นดอกเบี้ยยังรวมถึงการชะลอการอ่อนค่าของเยนเพื่อลดภาระการนำเข้าพลังงาน และการคงแผนลดการซื้อ JGB ต่อเนื่องจนถึงเมษายน 2570

ตารางสถานการณ์ BOJ แสดงให้เห็นอย่างชัดเจนว่า ทั้งสาม Scenario ที่มีการขึ้นดอกเบี้ยรวมกันมีความน่าจะเป็นถึง 95% โดย Base Case 60% คือการขึ้น 25 bps พร้อม Data-Dependent Guidance และคงแผนลด JGB, Dovish Hike 25% คือขึ้นดอกเบี้ยแต่ลด Hawkish Signal เพราะ Ueda ไม่อยู่, Hawkish Surprise 10% คือส่งสัญญาณขึ้นต่อเร็วขึ้น และ Hold/Delay เพียง 5% ภาพเงินเฟ้อพื้นฐานญี่ปุ่นที่ทรงตัวในระดับสูงกว่าเป้าหมาย ประกอบกับ Core Inflation ที่ยืนเหนือ 2% ต่อเนื่อง ยืนยันว่า Normalization Cycle ยังไม่สิ้นสุด

โครงสร้างคณะกรรมการ BOJ: เสียง Hawk ครองเสียงข้างมากแม้ Ueda ไม่เข้าประชุม

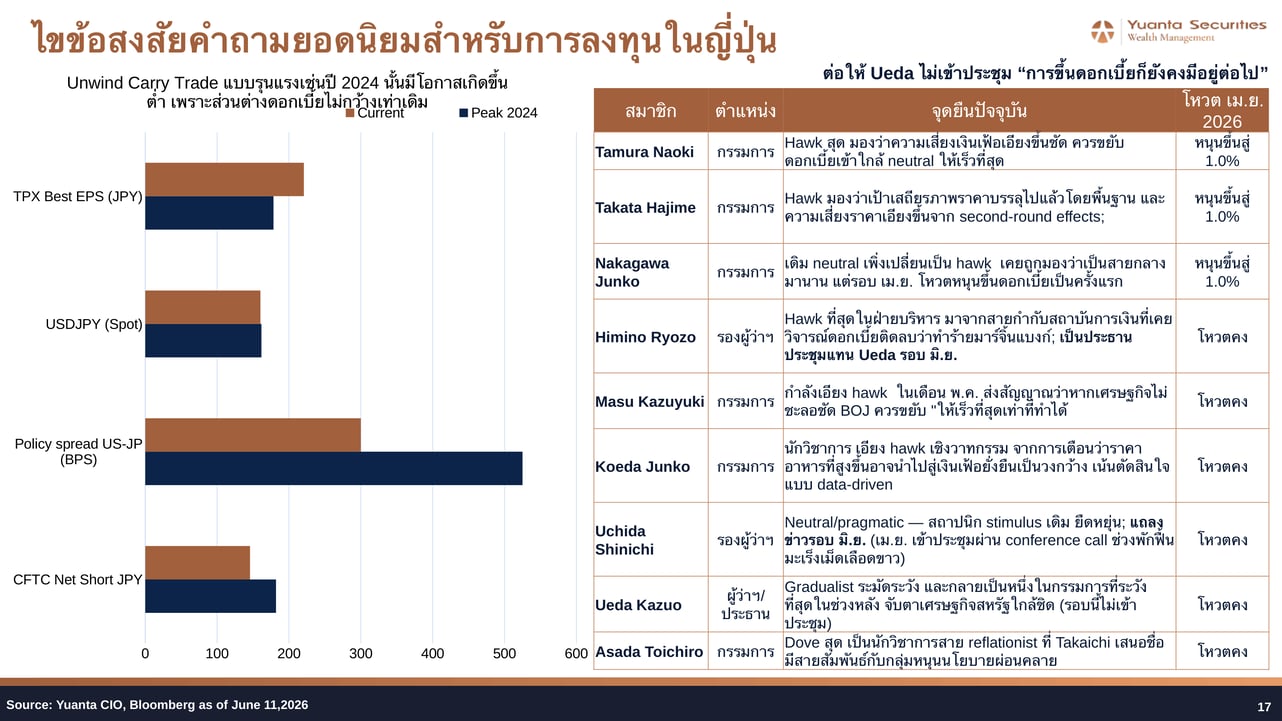

ประเด็นที่นักลงทุนกังวลมากที่สุดสัปดาห์นี้คือการที่ผู้ว่าการ Ueda เข้ารักษาตัวในโรงพยาบาล แต่ Yuanta CIO ประเมินว่ามีผลกระทบต่อการตัดสินใจนโยบายน้อยมาก เนื่องจาก Ueda เป็นเพียง 1 เสียงในคณะกรรมการ 9 คน และจุดยืนของเขาเป็น Gradualist ที่ค่อนข้าง Dovish ซึ่งในการโหวตรอบเมษายน 2569 ที่ผ่านมา Ueda โหวตคงดอกเบี้ย ดังนั้นการที่เขาไม่อยู่จึงไม่ได้ลด Hawkish Majority ในคณะกรรมการลง ในทางตรงกันข้าม กรรมการฝั่ง Hawk อย่าง Tamura Naoki และ Takata Hajime ต่างโหวตหนุนการขึ้นสู่ 1.0% ในรอบเมษายน ขณะที่ Nakagawa Junko เพิ่งเปลี่ยนจุดยืนเป็น Hawk เป็นครั้งแรก รวมถึง Himino Ryozo รองผู้ว่าฯ ที่เป็นประธานประชุมแทน Ueda รอบนี้ก็มีจุดยืน Hawkish ที่สุดในฝ่ายบริหาร

กราฟเปรียบเทียบ Current vs Peak 2567 ของตัวแปรสำคัญยืนยันว่าความเสี่ยง Carry Trade Unwind อยู่ในระดับที่ต่ำกว่าปีก่อนมาก Policy Spread US-JP ปัจจุบันแคบลงจากระดับสูงสุดเกือบ 500 bps ในปี 2567 เหลือราว 300 bps, CFTC Net Short JPY ลดลงอย่างมีนัยสำคัญ และ USDJPY Spot อยู่ต่ำกว่า Peak ปี 2567 ทั้งหมดนี้บ่งชี้ว่าแรงจูงใจในการ Unwind Carry Trade แบบรุนแรงลดลงมากเมื่อเทียบกับเดือนสิงหาคม 2567 ที่สร้างความผันผวนสูงให้กับตลาดโลก

การขึ้นดอกเบี้ย BOJ ไม่ใช่ศัตรูของนักลงทุน: บทเรียนจาก Smooth Normalization

Yuanta CIO ชี้ให้เห็นว่า BOJ ใช้ Playbook เดียวกับ Fed ยุค Janet Yellen ปี 2558 ที่ขึ้นดอกเบี้ยแบบค่อยเป็นค่อยไป จนทำให้ตลาดหุ้นแทบไม่ได้รับผลกระทบลบ ในทางตรงกันข้าม Topix, Nikkei 225 และ Topix Bank ล้วนสามารถปรับตัวขึ้นได้ในระยะ 12 เดือนข้างหน้า ตราบใดที่กำไรของตลาดหุ้นยังเติบโต นักลงทุนที่ตัดสินใจหลีกเลี่ยงญี่ปุ่นด้วยเหตุผลการขึ้นดอกเบี้ยเพียงอย่างเดียว โดยไม่พิจารณา Earnings Growth จึงมีโอกาสพลาด Upside ที่สำคัญ โดยเฉพาะอย่างยิ่งในกลุ่มธนาคาร ประกันภัย และสถาบันการเงินที่ได้รับประโยชน์โดยตรงจากการเปลี่ยนแปลงเชิงโครงสร้างจากยุคเงินฝืดสู่เงินเฟ้อ

ผลกระทบต่อสินทรัพย์การลงทุน

- หุ้นกลุ่มธนาคารและประกันภัยญี่ปุ่น: ได้รับประโยชน์โดยตรงจากการขยาย Net Interest Margin และการเปลี่ยนโครงสร้างจากเงินฝืดสู่เงินเฟ้อ

- ASP-NGF: มีสัดส่วน Financials ราว 30% ใน Portfolio เหมาะสำหรับนักลงทุนที่ต้องการ Exposure กลุ่มการเงินญี่ปุ่น

- EWJ: เหมาะสำหรับนักลงทุนที่ต้องการ Broad Japan Exposure แบบกระจายตัว

- ADVANT19, TEL80, KIOXIA23 (DR): เหมาะสำหรับนักลงทุนที่ต้องการสร้าง Alpha ผ่านธีม AI Semiconductor Supply Chain ของญี่ปุ่น

- JPY: Base Case สนับสนุนการกลับมาแข็งค่าของเยนในระยะสั้น ขณะที่ JGB Yield มีแนวโน้มปรับขึ้นในระดับจำกัด

- หุ้นกลุ่ม Exporters ญี่ปุ่น: มีความเสี่ยงจาก JPY แข็งค่า แต่ถูกชดเชยด้วยการเติบโตของ Earnings จาก Domestic Demand และ Wage Growth

มุมมองการลงทุน

Yuanta CIO คง "Slightly Overweight" ต่อหุ้นญี่ปุ่นใน 12 เดือนข้างหน้าสำหรับ Satellite Portfolio โดยเน้นการลงทุนในสามธีมหลัก ได้แก่ AI และเซมิคอนดักเตอร์, กลุ่มการเงิน และหุ้นที่ได้ประโยชน์จาก Domestic Demand เนื่องจากได้แรงหนุนโดยตรงจาก Earnings Revision, Wage Growth และ Fiscal Support แนะนำลงทุนผ่านกองทุน ASP-NGF ซึ่งมีสัดส่วน Financials ราว 30% ของ Portfolio หรือ ETF EWJ สำหรับการกระจายความเสี่ยงในวงกว้าง พร้อมเสริม Alpha ด้วยการลงทุนใน DR อย่าง ADVANT19, TEL80 และ KIOXIA23 ตามธีมเซมิคอนดักเตอร์ที่ได้ประโยชน์จาก AI Supply Chain และเม็ดเงินสนับสนุนจากรัฐบาลญี่ปุ่นต่อเนื่อง

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมดูมุมมอง

บทวิเคราะห์อื่นในเดือนนี้

บทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

AI Infrastructure Cycle เร่งตัวกว้างขึ้น: จาก GPU สู่ CPU, Memory และ Power Grid

22 มิ.ย. 2026

ตัวเลขส่งออกเกาหลีพุ่ง 206% ใน 10 วัน TSMC ทำ record สูงสุด BofA ปรับ CPU TAM ขึ้นอีกรอบ — AI cycle กำลังขยายออกนอก GPU แล้ว